不動産の相続でかかる税金とは|相続時、所有時、売却時の税金を解説

不動産を相続すると、相続税だけでなく、さまざまな税金がかかる可能性があります。国税庁が公表しているデータによると、現金に次いで相続によって取得した財産の多くが土地や建物などの不動産です。将来的に不動産を相続する予定の方は、早めに税金について理解し、適切な対策を講じることが重要です。本記事では、不動産の相続でかかる税金について詳しく解説します。実家を相続して損をしないためにも、かかる税金についてもしっかりと把握しておきましょう。

目次

・タイミング別でみる、不動産の相続でかかる税金

・不動産相続の分け方

・不動産相続の流れ

・相続した不動産の活用法

・まとめ

タイミング別でみる、不動産の相続でかかる税金

相続で土地や建物を取得した際にかかる税金は、以下のタイミングによって異なります。

● 相続時

● 所有時

● 売却時

それぞれを詳しく見ていきましょう。

相続時

相続時には、相続税の申告だけでなく、相続登記によって登録免許税を支払う必要があります。相続登記では、不動産の所有者情報を登録簿に記録し、所有権の移転を行います。この相続登記にかかる税金が登録免許税です。登録免許税の計算方法は、以下のとおりです。

登録免許税 = 固定資産税評価額 × 0.4%

ただし、平成30年税制改正により令和7年3月31日までは、以下の移転登記にかかる登録免許税は免税措置が設けられています。

✓ 相続登記する前に相続人が亡くなった

✓ 不動産価格が100万円以下の土地

相続登記には、登記事項証明書や戸籍謄本、住民票などの書類取得費用や、これらの書類を法務局に送るための郵送費などが必要です。なお、令和6年4月1日から相続登記の申請が義務化されます。不動産を相続した方や今後、相続する予定の方は、忘れずに申請しましょう。

不動産の相続に関して全体像を把握したい方は、以下の記事もあわせてご覧ください。

【関連記事】不動産の相続について

所有時

不動産を相続した場合、毎年固定資産税と都市計画税が課税されます。固定資産税は所有している土地や建物にかかる税金であり、その評価額に基づいて算出されます。同様に、都市計画税は市町村によって課され、固定資産税と共に徴収されます。賃貸用不動産として相続した不動産を活用する場合は、家賃収入から必要経費を差し引いた額が不動産所得として課税され、所得税および住民税が課せられます。

売却時

相続した不動産を売却すると、売却収入から取得費や譲渡費用を差し引いた金額が譲渡所得として扱われ、所得税および住民税がかかります。譲渡所得は所有期間によって短期または長期として税率が異なり、申告分離課税によって計算されます。なお、相続による不動産取得の場合、亡くなった方が取得した日が基準日です。

相続した不動産を売却する予定がある方は、以下の記事もぜひ参考にしてください。

【関連記事】名古屋市で空き家を相続した場合の対処法とは!譲渡する際の注意点を解説

不動産相続の分け方

不動産相続の分け方は、大きく以下の4つに分けられます。

● 現物分割

● 代償分割

● 換価分割

● 共有名義

不動産は実物資産です。現金のように平等に分割するのが難しいため、相続方法を慎重に検討しましょう。

現物分割

現物分割とは、不動産をそのまま分割して相続する方法です。建物は分割が難しいため、土地だけを相続する場合に適しています。ただし、土地が狭かったり、分割によって価値が大幅に低下したりする場合は、適していません。

代償分割

代償分割とは、不動産を特定の相続人が相続し、その代わりに他の相続人に金銭を支払う方法です。不動産よりも現金が必要な相続人にとって有益な手法です。また、建物に住んでいる相続人が居住を継続するためにも使用されます。ただし、代償金の金額に関する争いが生じる可能性や相続分の金銭を用意できない場合は、代償分割を実施することが難しいでしょう。

換価分割

換価分割とは、不動産を売却し、その売却代金を相続人で分割する方法です。不動産そのものを分割するのが難しい場合でも、売却によって現金化すれば相続人に均等に分割できます。そのため、不動産の相続を希望しない相続人がいる場合に適しています。ただし、売却価格に左右されるため、予想外の金額になる可能性もあるでしょう。また、相続人全員が譲渡所得税や住民税の支払い義務が生じる点に留意する必要があります。

共有名義

「共有」とは、複数の人が所有権を共同で持つことを指します。共有名義で不動産を相続する場合、相続人それぞれが不動産に対する持分(割合的権利)を持ちます。ただし、将来的に相続した不動産を売却および賃貸として活用する際は、共有者の同意が必要です。そのため、意見の不一致などのトラブルが生じる可能性があります。また、相続が繰り返されると共有者が増え、トラブルのリスクも高まるため、慎重に検討する必要があります。

共有名義のリスクや解消方法について詳しく知りたい方は、以下の記事も参考にしてみてください。

【関連記事】相続における共有財産とは|手続きの難しさやメリット・デメリットを解説

不動産相続の流れ

不動産相続の流れは、以下の7ステップです。

● 遺言の有無を確認する

● 相続人を確定する

● 相続財産を確定する

● 遺産分割協議を実施する

● 相続税額を計算する

● 相続税の申告・納付する

● 相続登記を申請する

それぞれを詳しく見ていきましょう。

遺言の有無を確認する

相続が発生したら、まずは遺言書の有無を確認しましょう。もし遺言書があれば、内容に従って相続手続きを進めます。しかし、遺言書がないと思い、相続人で協議した後に見つかるケースも少なくありません。仮に、分割協議が終わった後に遺言書が見つかると、今までの協議が無に帰すだけでなく、混乱やトラブルに発展してしまう可能性もあります。自宅だけでなく、金融機関や公証役場などで遺言書の有無を確認しましょう。なお、遺言書の種類や保管場所によっては、家庭裁判所で遺言書の内容を確認する検認手続きが必要です。遺言書を無断で開封すると5万円以下の罰金が科される可能性があるため、注意が必要です。

遺言に不満がある場合の対応について知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】遺言の内容に納得できない場合に確認することとは?

相続人を確定する

遺言書が存在しない場合、民法によって定められた法定相続人が財産を相続します。法定相続人を特定するためには、亡くなった方の生涯にわたる戸籍謄本を入手し、親族関係を調査します。戸籍謄本を基に、関連する親族を洗い出し、相続人を確定しましょう。

戸籍謄本の取得方法について詳しく知りたい方は、以下の記事もご覧ください。

【関連記事】相続手続きに戸籍謄本はなぜ必要?集め方や種類、有効期限などを解説

相続財産を確定する

相続人が確定したら、次に相続財産の内容を確認します。相続人が知らない不動産がある可能性も考慮して、慎重に相続財産を確定しましょう。なお、不動産が含まれているかどうかは、市区町村からの固定資産税の納税通知書を調べることで確認できます。ただし、相続財産の総額は不動産だけでなく、他の財産も含めて計算する必要があります。また、相続財産に多額の債務がある場合や、相続を望まない場合は、相続放棄も選択肢の一つです。相続放棄を希望する場合は、相続開始から3ヶ月以内に、家庭裁判所に必要な書類を提出して申述手続きを行います。

相続財産の調査方法について詳しく知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】相続財産の調査方法とは?具体的な流れを徹底解説!

遺産分割協議を実施する

相続人と相続財産が確定した後は、遺産分割協議が行われます。遺産分割協議は、相続人全員が集まって遺産をどのように分割するかについて話し合い、合意を形成するためのものです。合意が得られた場合、その内容をまとめた遺産分割協議書が作成されます。仮に協議の結果、合意が形成されない場合は、家庭裁判所に遺産分割調停の申し立てが行われます。調停を経ても合意が得られない場合は、調停不成立となり、遺産分割審判へと移行します。この場合、裁判官が遺産に関する全ての事情を考慮し、遺産の分割方法を決定します。

遺産分割協議書の作成手順について知りたい方は、以下の記事をご覧ください。

【関連記事】遺産分割協議書を作成できる人とは?自分で作成する5つの手順を解説

相続税額を計算する

必要な書類がそろったら、次に各財産の相続税評価額を計算します。建物の評価額は固定資産税評価額と同じになるため、送付された「固定資産税課税明細書」を確認します。しかし、土地評価額は自分で計算する必要があります。路線価が設定されている地域では路線価方式、路線価のない地域では倍率方式を使って評価額を算出します。

相続した土地の評価額が正しく計算できるか不安な方は、以下の記事もぜひご確認ください。

【関連記事】相続税の土地評価方法とは!活用できるWebサイト5選

相続税の申告・納付する

相続評価額を算出後、必要性があれば相続税の申告および納付をします。なお、相続税申告は、相続が開始された日の翌日から10ヶ月以内です。申告期限を過ぎたり、納税額が不足したりすると、延滞税や追加税が課される可能性があります。期限を守って、正確かつ適切に申告を実施しましょう。

相続税の申告が必要かどうか、目安を知りたい方は、以下の記事もぜひ参考にしてさい。

【関連記事】相続税はいくらから申告する?無税となる金額は?

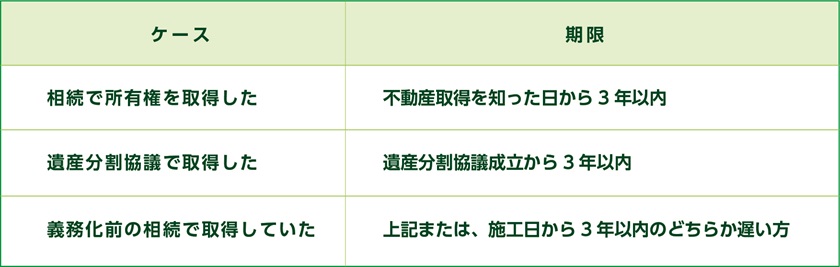

相続登記を申請する

最後に、相続登記の手続きを進めて所有者の名義変更を行います。なお、法改正により、令和6年4月1日以降の相続登記は義務化され、以下のように期限が定められています。

義務化後、期限内に相続手続きが完了しない場合、10万円以下の過料が科されることになります。遺産分割協議がまとまらないなどの理由で期限内に相続登記ができない場合は、相続人申告登記を行うなどの、適切な対処を実施しましょう。

相続登記と相続の関係性

相続登記が怠られると、不動産の所有権が明確にならず、下記の問題が生じます。

✓ 遺産分割協議が進まない

✓ 不動産の売却ができない

✓ 権利関係が複雑化する

相続登記がされないまま相続人のうちの誰かが亡くなると、次の遺産相続が開始されます。また、法定相続人がすでに亡くなっている場合には、代襲相続が発生します。このように、相続人の数が増えると権利関係が複雑化してしまいます。その結果、面識がない相続人が増え、連絡が取れない状態になってしまい、遺産分割協議を行うことさえ困難になるでしょう。さまざまなリスクを回避するためには、迅速に相続登記を行うことが重要です。

相続登記の手続きをスムーズに進めたい方は、以下の記事もあわせてご覧ください。

【関連記事】令和6年改正 相続登記義務化|制度内容や相続への影響を解説

相続した不動産の活用法

相続財産に不動産が含まれる場合、以下の活用方法が考えられます。

● 居住用として所有し続ける

● 売却する

● 賃貸として収益化する

例えば、不動産の売却によって相続財産を現金化できます。ただし、売却益には所得税や住民税がかかるため、税金負担も考慮する必要があります。不動産を相続した当事者の背景はそれぞれ異なります。そのため、上記の選択肢の中からどれが最も適しているかを単純に決めることはできません。相続人それぞれのライフスタイルや経済的な状況、将来の計画に合わせて慎重に検討することが大切です。なお、相続税のクロスティでは、不動産の法人化など、相続全体をサポートしています。相続した不動産の活用に悩まれている方は、お気軽にご相談ください。

まとめ

将来的に不動産を相続する可能性がある場合は、早めに税金について理解し、適切な対策を講じることが重要です。不動産は税金の塊とも呼ばれ、相続時はもちろん、所有時、売却時、贈与時にもさまざまな税金が課せられます。相続税は特に大きな負担となり、土地を相続したことで高額な相続税を支払う場合もあるでしょう。しかし、不動産は適切に活用すれば有益な資産となり得ます。適正な税金を納めるためにも、正確な評価額を算出できる相続専門の税理士に相談することをおすすめします。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)