相続税の土地評価方法とは!活用できるWebサイト5選

相続税申告の難しさは土地評価といっても過言ではありません。相続税は累進課税制度が適用されており、土地評価額が高くなるほど相続税額も高くなります。そのため、土地の相続税評価を誤って算出してしまうと、税金不足で追徴課税を課せられたり、逆に税金を払いすぎたりする可能性もあります。しかし、現金などと違い土地の評価は難しく、相続する財産の評価額はいくらなのか疑問に思っている方も多いのではないでしょうか。そこで今回は、土地の相続税評価方法と活用できるWebサイトを解説します。土地の評価額を算出する際に、ぜひ参考にしてください。

目次

・相続税で課税される土地は時価で計算する

・土地の相続税評価額の調べ方

・土地評価で活用できるWebサイト5選

・相続税の減額評価が高い土地とは

・土地評価額の見直しはできる?

・まとめ

相続税で課税される土地は時価で計算する

不動産の評価額は5種類に分けられます。

● 相続税評価額

● 売買の目安となる実勢価格

● 固定資産税評価額

● 地価公示価格

● 鑑定評価額

そのうち、相続税を計算する際に使用されるのが「相続税評価額」です。相続税額を決定するには、土地の相続税評価額が重要です。相続税法22条において、相続により取得した財産の価格は時価で判断することが明記されています。しかし、時価と一口に言っても、土地の評価は日々変動するものです。そのため、相続税の土地評価は、相続の発生や贈与のあった年の1月1日を評価時点とし、その時点の地価公示価格水準の約80%が土地の評価額とされます。

ただし、地価が大きく変動した時期には、通常の評価だけでは実態と合わないケースもあります。例えば、コロナ禍では、一部地域で地価が大きく下落したことを受け、補正が行われました。補正が適用されれば評価額が下がり、結果として相続税の負担軽減につながる可能性があります。

補正の仕組みを詳しく知りたい方は、以下の記事も参考にしてみてください。

【関連記事】コロナ禍で土地の路線価に補正率が適用されるケースについて

土地の相続税評価額の調べ方

土地の相続税評価額を調べる方法は、大きく2つに分けられます。

✓ 路線価方式

✓ 倍率方式

評価する土地が路線価地域にあるなら「路線価方式」、倍率地域にあるなら「倍率方式」となり、どちらかを選べるわけではありません。それぞれを詳しく見ていきましょう。

路線価方式

路線価方式とは、国税庁が毎年7月1日に公表する価格を用いて評価する方法です。専門家の意見を参考に、国税庁が決める指標であり、各地域の固定資産税評価額や売買実績、地価公示価格などを考慮して算出されています。路線価方式の計算式は以下の通りです。

路線価 × 補正率 × 土地面積(㎡)

相続税評価額を計算する際は、土地の面している道路に設定された標準価格(路線価)を基に、奥行きや間口、形状、角地の有無など、土地の条件を考慮して最終的な評価額を算出します。そのため、土地の形状や状況によって評価額が大きく変動するケースも少なくありません。

路線価の見方

まずは所有する土地の財産評価基準書の路線価図を見ます。路線価図は、特定の地域内での土地の相対的な価値を示した地図です。実際の路線価図には、道路ごとに数字とアルファベットの組み合わせが記載されています。

国税庁:路線価図の説明(外部リンク)を参照してください。

所有する土地に面した道路ごとに「100A」や「500C」といった、数字とアルファベットの組み合わせの記号が記載されているはずです。この内、数字部分が評価額となり道路に面する土地の1㎡あたりの千円単位の金額を示します。たとえば「100A」と表示されていれば、この道路に面する土地の評価額は1㎡あたり100,000円です。

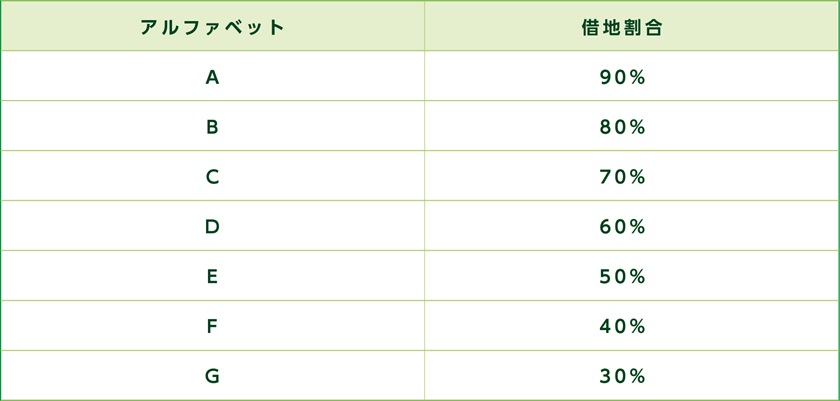

数字の横に記載されているアルファベットは借地権の割合を示しています。借地権は土地を借りている場合に関係し、A〜Gまでに借地割合が定められています。

Cなら、借地権の割合が70%となり、評価額の70%が借地権に基づくものとして計算されます。名古屋市を例に挙げると、弊社がある中区錦三丁目ではC=70%が多く、名古屋市に隣接する瀬戸市や東海市ではE=50%となっています。また、土地に関する相続税は所有者のみに関係すると思われがちですが、借地であっても評価割合や評価額が高い場合には相続税対策が必要です。

倍率方式

倍率方式は、路線価が設定されていない地域で用いられる評価方法です。特に地方の山間部などでは、路線価が設定されていないケースがあります。このような場合、倍率方式が用いられます。

国税庁:評価倍率表(一般の土地等用)の説明(外部リンク)を参照してください。

倍率方式の計算式は以下の通りです。

固定資産税評価額 × 倍率

倍率方式では、地方自治体が公表する「固定資産税評価額」に評価倍率を乗じて相続税評価額を計算します。各市区町村役場から評価証明書を取得し、国税庁が公表している倍率表に基づいて計算します。評価倍率表は、土地や建物などの不動産の評価額を算定する際に使用される係数です。土地の取引価格に対する評価額を決定するための指標となり、市場価格に対して税金評価額が設定されます。固定資産税評価額は土地の形状や状態によって設定されており、路線価方式と比較して複雑な計算は必要ありません。

土地評価で活用できるWebサイト5選

相続税申告では土地評価をするにあたり、さまざまな図面を準備する必要があります。

✓ 公図

✓ 建物図面

✓ 都市計画図

✓ 住宅地図

✓ 航空写真

✓ 地積測量図

✓ 路線価図

✓ 道路種別図など

そのなかでも必須な図面は「公図」「路線価図」「住宅地図」の3つです。ここでは、土地評価や図面準備に役立つWebサイトを5つ紹介します。

● 国税庁

● 土地総合情報システム

● eMAFF農地ナビ

● 地理院地図

● 全国地価マップ

それぞれを詳しく見ていきましょう。

国税庁

国税庁のホームページでは、路線価図・評価倍率表を掲載しています。相続や遺贈、贈与によって取得された財産に対しては、その価値を評価して相続税が課せられます。具体的には、路線価図を開き適用地域名や地名(町、丁目、大字名など)を参照し、土地のある地域を見つけましょう。また、路線価図や評価倍率表の説明や地価変動補正率などの情報も提供されており、税金評価に関する情報を簡単に入手できます。

愛知県の財産評価基準 路線価図・評価倍率表は「令和5年分 財産評価基準書 愛知県(路線価図)(外部リンク)」からご確認ください。

土地総合情報システム

土地総合情報システムは、国土交通省が運営する不動産取引に関するWebサイトです。地価公示価額や不動産の取引情報、実際の取引過程で必要な情報を提供しています。不動産の取引当事者に対するアンケート結果をもとに収集されており、成約価格を基にしたデータベースを通じて不動産の売買における適正な価格の判断や相場情報の取得に役立つでしょう。

国土交通省地価公示・都道府県地価調査は「国土交通省地価公示・都道府県地価調査(外部リンク)」からご確認ください。

eMAFF農地ナビ

eMAFF農地ナビは農林水産省が運営する農地情報を簡単に入手し、利用者が農地を探しやすくするために提供されているWebサイトです。農地法に基づき、全国の農地情報を地図情報とともに公開しており、農地の所在地や面積、地目などの情報を視覚的に地図上で確認できます。農地の境界線や面積、地目だけでなく、所有者の貸す、売るなどの意向も確認できます。

eMAFF農地ナビは「eMAFF農地ナビ(外部リンク)」からご確認ください。

地理院地図

地理院地図は、国土地理院が運営する日本の国土に関するさまざまな情報を地図上で閲覧・利用できるWebサイトです。具体的には、日本全国の地形図や航空写真などを閲覧できます。自宅近くに設定することで、提出書類に添付する位置図などを簡単に作成できます。また、学校や職場に提出する通勤経路図も作成できるので、試してみるのもいいかもしれません。

地理院地図は「国土地理院(外部リンク)」からご確認ください。

全国地価マップ

全国地価マップは、一般財団法人試算評価システム研究センターが運営する不動産の売却や購入、評価に役立つ情報を提供しているWebサイトです。固定資産税路線価、相続税路線価、地価公示価格、都道府県地価調査価格などのデータを提供しており、土地の評価額を計算するのに役立ちます。相続自他土地を売却する際には、その土地の適正な価格を知ることが重要です。土地の相場価格を知ることで、不動産会社の査定額が適正なものか判断でき、査定額の過少評価や過大評価に騙されることなく交渉を進められるでしょう。

全国地価マップは「全国地価マップ(外部リンク)」からご確認ください。

相続税の減額評価が高い土地とは

以下の条件が当てはまる土地は、土地の相続税評価額を減額できる可能性が高いです。

● 形状がいびつな土地

● 賃貸アパート・賃貸マンション

● 都市計画道路や区画整理の予定がある土地

● 市街地にある田、畑、山林

● 4m以下の道路に面する土地

● 2棟以上の建物を建てている土地

● 私道に面した土地

● 道路に接していない土地

● 道路と地面の間に高低差がある土地

● 建物の建築が難しい土地

● 傾斜のある土地

● 路線価が付設されていない道に面した土地

● 道路の間に水路を挟んでいる土地

● 墓地に隣接している土地

● 高圧電線が通っている土地

しかし、実際に減額できるか、また減額値を出すことは非常に困難なため、正確な値が知りたい場合は、専門家に依頼することをおすすめします。

税理士に依頼しようか悩んでいる方は、以下の記事もぜひ参考にしてください。

【関連記事】相続税申告は税理士に依頼すべき?自己申告のポイントを解説

土地評価額の見直しはできる?

相続税申告が完了して税金を納付した後でも、土地の評価額を見直すことは可能です。仮に、土地の評価額に誤りがあった場合、正確な評価額に基づいて還付が受けられるかもしれません。正しい評価額に訂正する手続きを「更生の請求」といい、前回の相続税申告よりも低い税額が認められた場合、差額を取り戻せます。しかし、更生の請求は期限が定められています。相続税の申告期限から5年以内に行う必要があるので注意しましょう。

相続に関する各種期限について詳しく知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】税理士に依頼した場合の申告までの流れ~期間目安を解説~

まとめ

相続する土地の評価は、相続税の申告期限に間に合うよう、補正要因などを考慮して正確に算出することが大切です。また、その他の相続財産についても、特有の評価方法が多数あります。相続税評価額に関して不安や疑問がある場合、専門知識が豊富な相続税専門の税理士に相談することをおすすめします。なお、相続税のクロスティでは相続専門の税理士法人として、税理士業界でトップクラスの申告実績を誇ります。各専門家と連携を取り、二次相続まで見据えた一人ひとりに適した節税対策を提案します。相続財産に土地や多くの種類の資産が含まれる方は、ぜひお気軽にご相談ください。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)