一つでも当てはまる方は、

不動産管理の法人化をお勧めします。

- 投資用不動産を所有している方

- 課税所得が600万円を超える方

- 不動産による相続税の発生が見込まれる方

- 過去に不動産管理法人を設立したが、節税効果を得られていない方

不動産管理の法人化は、

所得税と相続税の節税に

つながります。

不動産管理の法人化とは、所有しているアパートやマンション等の賃貸物件の管理などを行うための法人を設立することです。

個人で所有している物件で家賃収入を得る場合、所得が多い人ほど税率が高くなる「累進課税」に基づいて計算されるため、家賃収入を得れば得るほど必然的に税率が高くなってしまいます。そこで、不動産管理などを行う法人を設立し、所得を個人と法人で分散することによって所得税を削減することができます。また、法人の預金や不動産は相続税の対象とならないため、生前に不動産管理を法人化しておくことによって、相続時に発生する納税額の軽減にもつながります。

不動産管理を法人化するためには、法人の設立費用だけでなく、法人住民税均等割や税理士報酬等の維持費の発生、原則として社会保険への加入が義務付けられます。しかし、所得や家賃収入が多い場合は、法人を設立することで、給与や保険料を経費計上することが可能になり、節税につながるケースも多く存在するため、豊富な実績を有する税理士事務所・税理士法人に相談して事前に法人化シミュレーションを行うことが大切です。

不動産の法人化には、

3つの方式があります。

不動産の法人化には、主に「管理料徴収方式」「転貸方式」「不動産所有方式」の3つの方式が存在します。この3つのうち、どの方式を活用するかは、課税所得や年齢、所有する不動産の築年数などによって異なるため、まずは、それぞれの特性をしっかりと把握することが大切です。

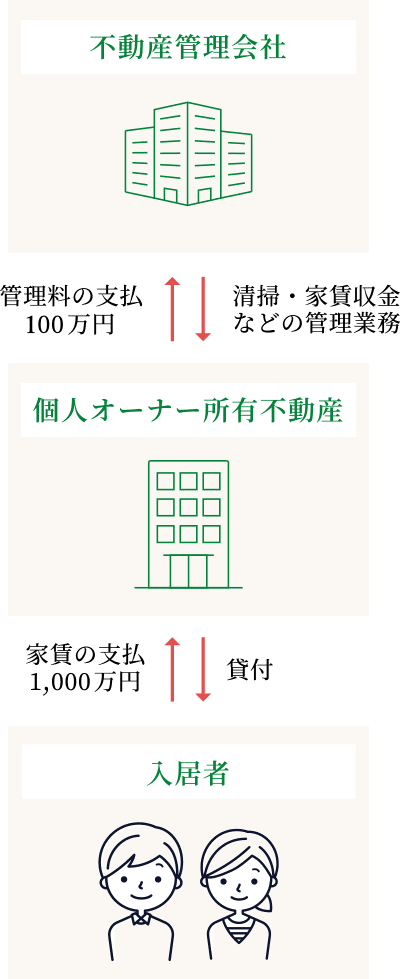

- 管理料徴収方式

(不動産管理方式)

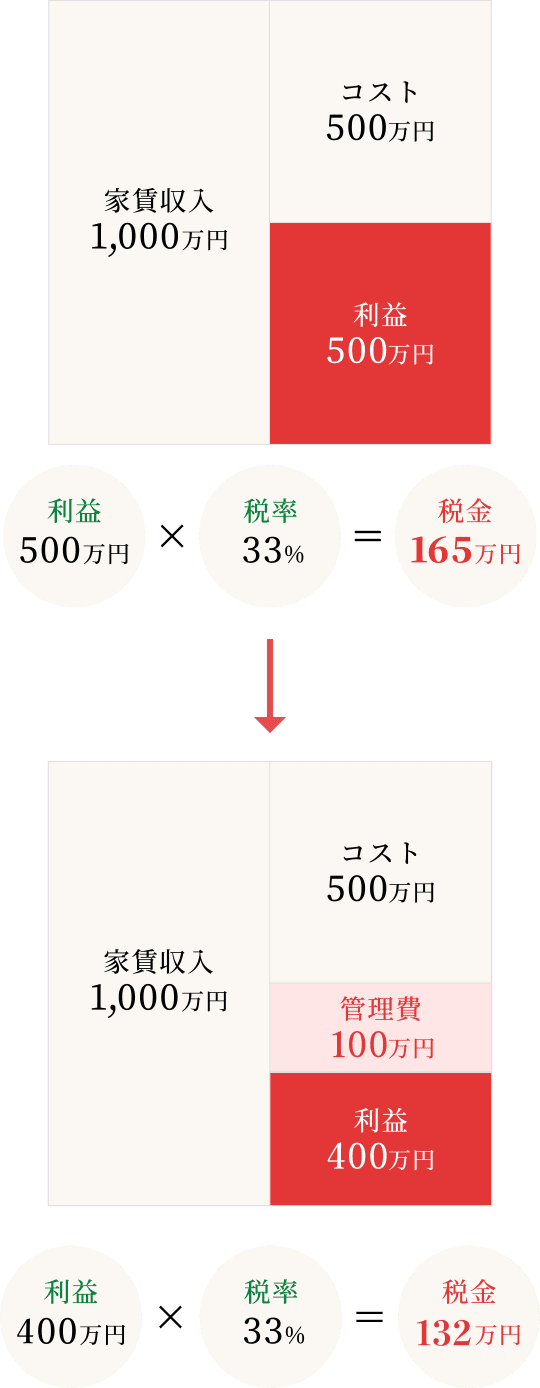

不動産を個人が所有しているものとして、家賃の集金や清掃などといった管理業務を法人に委託する方式です。不動産オーナーと法人との間で不動産管理委託契約を結び、不動産オーナーは、家賃収入の一部を管理料として管理法人に支払います。つまり、不動産オーナーは、法人へ支払う管理料の分だけ節税を行うことが可能となります。

管理料徴収方式(不動産管理方式)で

対策を行うと…

対策後、33万円も節税!

対策後、33万円も節税!

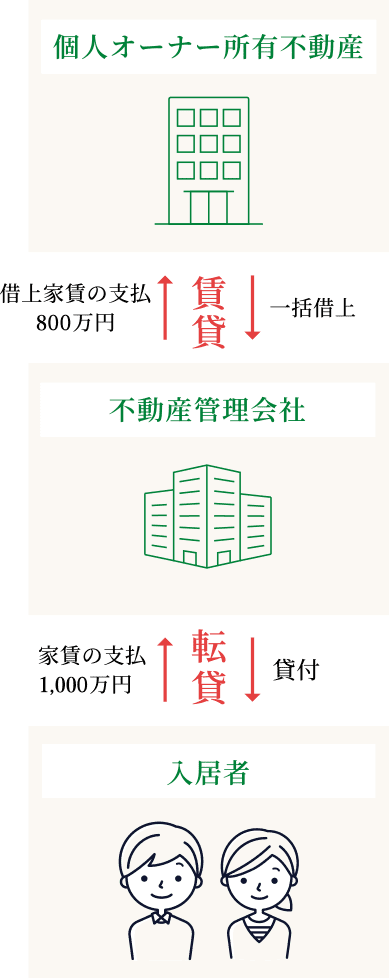

- 転貸方式(サブリース方式)

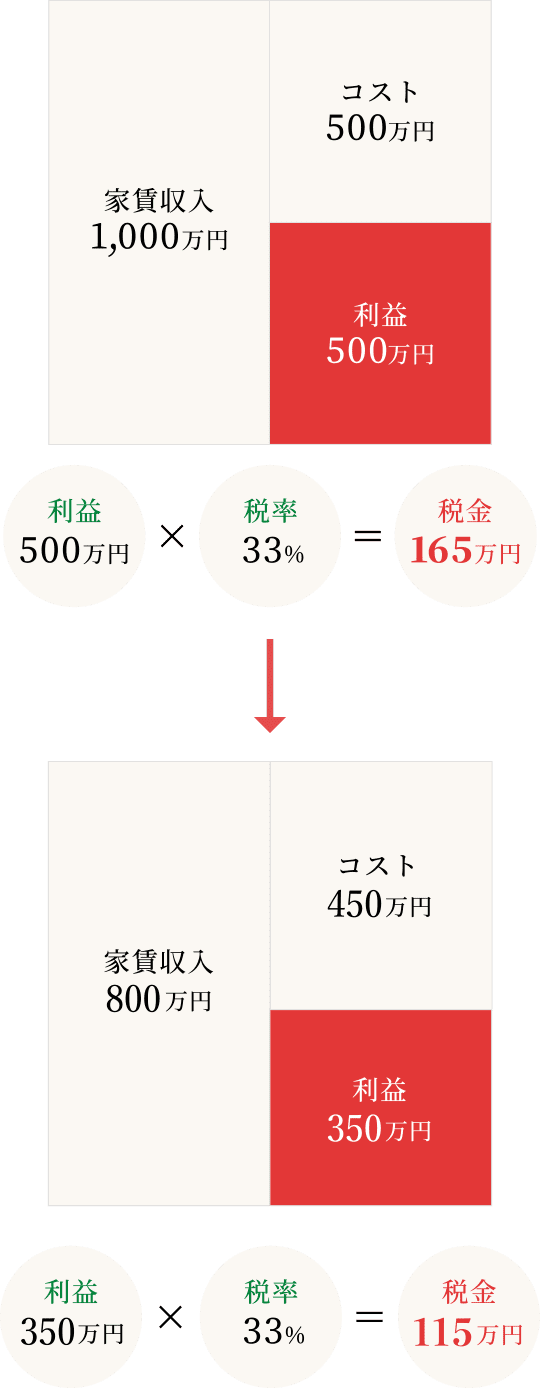

管理料徴収方式と同様に不動産は個人が所有したまま、その物件を法人が一括借り上げする方式です。一括借り上げを行う法人と入居者の間で転貸借契約を結び、法人は家賃収入の一部を借上賃料として不動産オーナーに支払います。つまり、不動産オーナーは、所有物件に入居者がいない場合でも一定の借上賃料を得ることが可能となり、家賃収入と借上賃料の差額分だけ節税を行うことが可能となります。

転貸方式(サブリース方式)で

対策を行うと…

対策後、50万円も節税!

対策後、50万円も節税!

- 不動産所有方式

(不動産保有方式)

管理料徴収方式や転貸方式とは異なり、不動産の所有権を法人へ移して管理を行う方式です。法人が不動産を所有・管理し、その家賃収入がすべて法人の利益となるため、最も所得税の節税効果の高い方式です。しかし、様々な手続きや登録免許税・不動産取得税などの税金の発生、相続税評価額への影響など、考慮すべき点が多いため、税理士に相談しながら進めることをお勧めいたします。

クロスティが行う不動産法人化

-

Point 1 法人化することで

節税可能額をシミュレーション個人と法人のどちらで不動産を所有すると節税効果があるのかは、課税所得や年齢、不動産の築年数などによって異なります。クロスティでは、「不動産法人化シミュレーション」を行い、法人化した場合の節税額を法人化によるコストも考慮し比較した上で、税理士から最適な節税提案を行うことが可能です。

-

Point 2 最適な法人化のタイミングを提案

法人化を行うタイミングは、給与所得と不動産所得のバランスによって各個人で異なりますが、クロスティでは、シミュレーションをもとに法人化の最適なタイミングを見極めることが可能です。また、「管理料徴収方式」「転貸方式(サブリース方式)」「不動産所有方式(不動産保有方式)」の3つの方式のうち、最も節税効果のある方式を提案いたします。

-

Point 3 書類の作成

法人化を行うためには、法務局や税務署などに提出するための定款や就任承諾書、法人設立届書、青色申告承認申請書などの書類を作成する必要があります。契約書の作成、売却額や賃料(地代)の決定など、クロスティでは、面倒な書類の作成をご依頼者様に代わって行うため、ご依頼者様の時間や労力の削減につながります。

-

Point 4 税務調査のリスクを削減するための

資料作り相続税申告の全体の約20%に対して税務調査が実施されており、調査が行われた方の約8割に対して申告漏れが指摘されています。税務調査で申告漏れを指摘されてしまうと、本来納めるべき税金のほかに、最高で40%もの追徴課税が発生します。これは、当初からきちんと申告しておけば払わなくてもよかった余分な税金です。追徴課税を避けるには、税理士の能力はもちろん、税務署員がチェックするポイントなどの知識が必要です。

クロスティでは、税務署出身税理士が在籍しており、税務調査による指摘を受けないために申告書に添付する資料の作成の工夫や税務署への説明書の添付など、可能な限り税務調査の対象とならないよう質の高い申告書の作成を行います。万一、税務調査の対象となった場合は、税理士が想定される質問を洗い出し、必要な準備や対策を講じた上で立ち合います。

料金

- 管理料徴収方式

(不動産管理方式)

- 20,000円(税抜)

- 転貸方式(サブリース方式)

- 50,000円(税抜)

- 不動産所有方式(不動産保有方式)

最も所得税の節税効果の高い方式です。- 80,000円(税抜)

- 50,000円(税抜)