著作権は相続できるのか?相続税評価方法から相続人がいない場合の対応とは

執筆した本、作詞作曲を手掛けた音楽、写真などには創作された時点で「著作権」が発生します。創作した人は「著作権者」となり、その権利に基づき、出版社などから著作権使用料として印税を受け取っています。しかし、著作権者が亡くなった場合、著作権はどうなるのか?また、これまで受け取っていた使用料は誰が引き継ぐことになるか?と、疑問を感じている方も多いのではないでしょうか。

本記事では、著作権の相続に関する基礎知識をはじめ、評価方法や相続する3つのポイントを解説します。著作者の死後に遺族がすべきこともあわせて紹介するので、ぜひ参考にしてください。

目次

・著作権は「財産権」のみ相続できる

・著作権の相続

・著作者の死後、遺族がするべきこと

・著作権を相続するポイント

・著作権の相続税評価の計算方法法

・著作物の保護期間は原則70年

・まとめ

著作権は「財産権」のみ相続できる

著作権は、著作者の死後に相続人へ引き継がれます。ただし、相続の対象となるのは経済的価値を持つ「著作財産権」のみです。「著作者人格権」は著作者の人格に基づく権利のため、相続の対象にはなりません。なお、故人が生前に保有していた権利や義務全般を指します。具体的には、現金や不動産などの有形資産だけでなく、著作権のような無形資産、さらには債務も含まれます。ただし、民法に基づく遺産分割の対象と、税法に基づく相続税の対象となる財産は、必ずしも一致しません。そのため、何がどの範囲に該当するかを正確に理解し、適切な対応を取ることが大切です。

著作権の相続

著作権は、創作した人が自分の作品を守るための権利であり、主に以下の2つに分けられます。

● 著作者人格権

● 財産権

それぞれを詳しく見ていきましょう。

著作人格権

著作人格権は、著作物を創作された方の人格や思想を保護する権利なため、相続または譲渡することはできません。そのため、著作者が亡くなると同時にその権利は消滅します。ただし、著作者が存命である場合、著作者人格権を侵害するような行為には、永続的に制限が課されます。

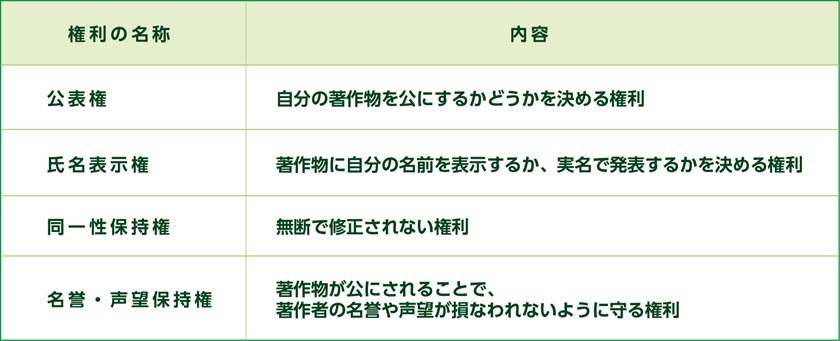

なお、著作人格権に含まれる主な権利は、下表の通りです。

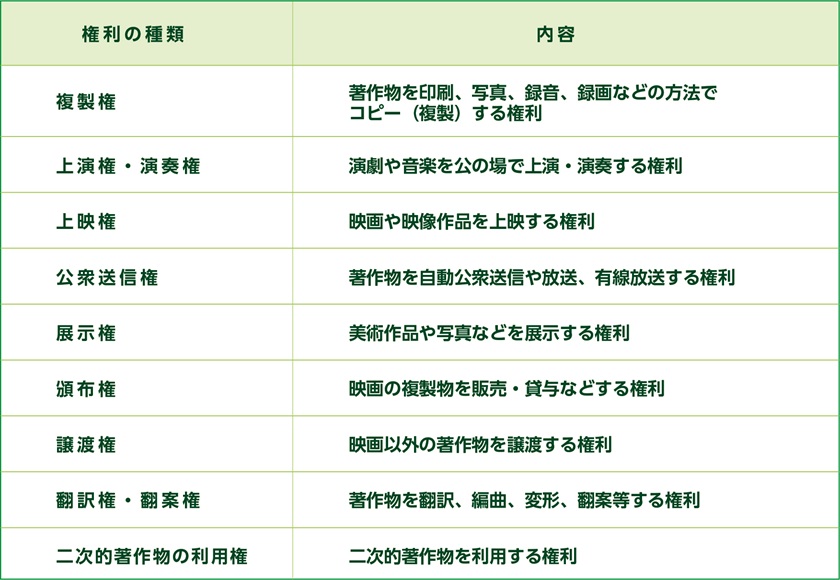

財産権

財産権とは、著作物を通して著作権使用料である印税を受け取れる以下の権利です。

著作権者が亡くなると相続財産の一つとして、相続人が財産権を引き継げます。

著作者の死後、遺族がするべきこと

著作者の死後、遺族は著作権を含む財産を適切に相続・管理するため、以下の手続きを行う必要があります。

1. 法定相続人を確定する

2. 著作権の有無を確認する

3. 遺言書を確認する

4. 遺産分割協議を実施する

5. 相続税の申告・納付をする

6. 著作権の管理を開始する

著作権からの収益(印税など)は相続財産に含まれるため、相続税の申告対象となります。

ただ、相続人全員で遺産分割の話し合いが終わるまで、著作権は全員で共有している状態です。そのため、著作物を利用した収益も共有財産として扱われます。共有状態では、全員の同意がなければ著作権の利用や処分が難しくなるため、遺産をどのように分配するか早めに分割協議を行うことが重要です。また、生前に著作者が遺言書を作成しておくことで、遺族の負担を軽減し、相続トラブルを防げるでしょう。

なお、相続手続きには法律や税務の専門知識が必要になる場面が多いため、弁護士や税理士などの専門家に相談することをおすすめします。

相続税申告までの詳しい流れは、以下の記事をご確認ください。

【関連記事】税理士に依頼した場合の申告までの流れ~期間目安を解説~

著作権を相続放棄するには

著作権を相続放棄する流れは、以下の3ステップです。

1. 相続放棄の意思決定

2. 必要書類の準備

3. 家庭裁判所への申し立て

相続放棄することで、著作権だけでなく相続財産すべてに対する権利や義務を一切引き継がないことになります。なお、手続きは、著作者の死後3ヶ月以内です。期限を過ぎると、原則相続放棄が認められないため、早めに手続きを進めることが重要です。

相続放棄をしようか悩んでいる方は、以下の記事もぜひ参考にしてください。

【関連記事】相続放棄のメリットやデメリットは?

著作権を相続するポイント

著作権を相続するポイントは、以下の3つです。

● 著作権の相続に、特別な申請手続きは不要

● 著作権を誰が引き継ぐかを、必ず遺産分割協議書に記載する

● 著作権を共有で引き継ぐ場合、文化庁に登録する

なお、著作権は、著作物(絵画や文章、音楽など)を創作した時点で自動的に付与されるとみなされます。すでに発生している権利のため、特別な手続きや届出をしなくても、創作者には著作権が認められます。しかし、文化庁に著作者名や発行日を登録すると、権利の事実関係が公的に記録され、トラブルを防ぎやすくなります。

① 著作権の相続に、特別な申請手続きは不要

著作権は相続の対象ですが、権利自体が自動的に付与されるため、特別な申請手続きは必要ありません。例えば、小説を書いた著作者が亡くなった場合、著作権は自動的に法定相続人全員に共有されます。そのため、引継ぎ人が決まるまでは、小説から得られる印税は相続人全員の共有財産として扱われます。そして、誰が著作権を引き継ぐかが遺産分割協議などで決まった時点で、特定の相続人に権利が引き継がれます。

② 著作権を誰が引き継ぐかを、必ず遺産分割協議書に記載する

特別な申請手続きは必要ありませんが、誰が著作権を引き継ぐのかを第三者に証明できるようにしておく必要はあります。遺言書で引き継ぐ人が指定されていれば問題ありませんが、相続人全員で話し合いで決めた場合は、遺産分割協議書にきちんと明記しておきましょう。また、著作権を共有すると権利行使に手間がかかることがあるため、できるだけ単独での引き継ぎをおすすめします。なお、遺産分割協議書には、相続人全員の署名と実印の押印が必要です。たとえ1人でも同意しない相続人がいる場合、協議書自体が無効となるので注意しましょう。

遺産分割協議書の具体的な作成方法については、以下の記事をご覧ください。

【関連記事】遺産分割協議書を作成できる人とは?自分で作成する5つの手順を解説

③ 著作権を共有で引き継ぐ場合、文化庁に登録する

著作権を複数の相続人で共有する場合、権利関係を明確にするためにも文化庁に登録しましょう。著作権は複数の相続人で相続することも可能です。しかし、著作権の使用許可を判断する人が複数いると、判断に時間を要するためトラブルが起こりやすくなるという危険もあります。

特に、2019年の制度改正以降、法定相続分を超える著作権の移転については、登録しなければ第三者に対抗できなくなりました。権利関係を明確にしておくために、相続人が複数いるケースでは忘れずに「文化庁へ登録」しておきましょう。

なお、登録は、文化庁の「著作権登録制度(外部リンク)」に従って行います。

共有財産におけるデメリットは、以下の記事よりご確認ください。

【関連記事】遺産の相続方法(共有分割、現物分割、代償分割、換価分割など)

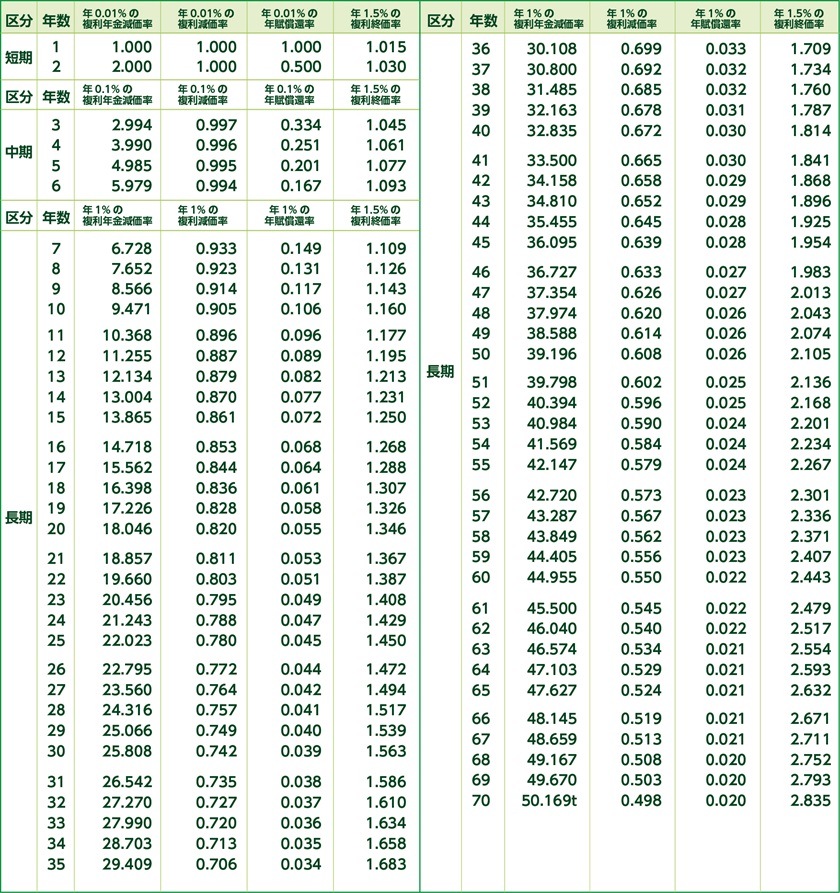

著作権の相続税評価の計算方法

著作権の相続税評価は、以下の計算式で求められます。

年平均印税収入額 × 0.5 × 評価倍率

流れをイメージしやすくするために、具体例を見ていきましょう。

【前提条件】

・相続は令和6年1月に発生

・過去3年間の平均印税収入は100万円

・印税支払者の意見により、今後の収入期間は25年

100万円×0.5×22.023=11,011,500円

評価額は約1,101万円となります。

相続後の印税収入を予測する

亡くなられた後、どれくらいの期間、印税収入が続くのかを予測する必要があります。相続人では判断が難しいと思いますので、印税の支払者に相談するといいでしょう。

亡くなった日以前3年分の印税収入平均を計算する

著作権者が生前に得ていた印税収入をもとに、相続税評価を行うためには、過去の収入額を基にした平均値が必要です。しかし、著作権者がどれくらいの期間にわたって印税を得ていたかを正確に把握することは大変です。そのため、相続税評価では「亡くなった日以前の3年間分の印税収入の平均額」を用いることになっています。

国税庁の評価倍率を確認する

評価倍率は、予測された今後の収入期間に応じる「基準年利率(外部リンク)」より「複利年金原価率(外部リンク)」を確認し、評価倍率とします。

例えば、相続が令和6年1月に発生し、収入期間が25年とされている場合、基準年利率は1.00%です。

○ 基準年利率(単位:%)

1.00%をもとに、25年の福利年金原価率を確認すると「22.023」となります。

なお、複利年金現価率は、将来受け取る著作権の収入額を現在の価値に換算するための数値です。これを基に、将来得られる印税収入を現在価値に換算できます。

著作物の保護期間は原則70年

著作物の保護期間には、以下の2つの考え方があります。

● 保護期間を過ぎると権利は消滅する

● 相続人がいない場合はその時点で権利は消滅する

それぞれを詳しく見ていきましょう。

① 保護期間を過ぎると権利は消滅する

著作権には保護期間があるため、期限を過ぎると権利は消滅します。保護期間は、原則として、著作物が創作された日または著作者が亡くなった日から70年間です。

TPP整備法の施行前は、映画以外の著作物の保護期間は死後50年間でした。しかし、法改正により、1968年以降に亡くなった著作者の著作物については、保護期間が50年から70年に延長されました。この変更により、対象となる著作物は20年間、追加で保護されることになります。なお、著作者が変名や無名、団体名義であれば、「公表後70年間」が保護期間となります。

② 相続人がいない場合はその時点で権利は消滅する

著作権者が亡くなったときに引き継ぐ相続人がいなければ、たとえ保護期間中であっても著作権は消滅してしまいます。預貯金や不動産のような財産は、相続人がいない場合、最終的には国に帰属します。しかし、著作権は預貯金などの考え方とは違い、相続人がいないと、その時点で権利が失われ、消滅します。

なお、著作権が消滅した作品は、誰でも自由に使える「パブリック・ドメイン」になります。制約がないため、個人だけでなく商用利用も自由に行えます。ただし、「著作者人格権」の侵害は、著作権者が亡くなった後でも許されません。そのため、作品を利用する際は著作者の名誉や尊厳を傷つけないよう配慮が必要です。

まとめ

著作権は、相続財産として引き継ぐことが可能です。なお、著作権は大きく分けて2つの種類がありますが、引き継げるのは財産権のみです。著作者人格権は、著作者本人のみが持つ権利であり、他の人に譲渡したり相続したりすることはできません。また、評価額に関しては計算式に当てはめることで算出できますが、著作権の相続には専門的な知識が求められます。正確な金額が知りたい場合や、著作権の相続に関して不安がある場合は、なるべく早めに相続専門の税理士に相談しましょう。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)

名古屋総合税理士法人 代表税理士 / 行政書士 / 宅地建物取引士 / 賃貸不動産経営管理士

監修者プロフィール:

相続税に関するセミナー講師を年間100回程度務めるほか、大手信託銀行・不動産管理会社等の税務顧問や、日経新聞社講師、南山大学非常勤講師を務めている。

現在代表を務める名古屋総合税理士法人は、資産家の生前節税対策・法人化節税を得意とし、累計 1,000 件を超える名古屋最大級の相続税申告実績を誇り、相続税相談についての面談数は年間 500 件を超えるほか、数多くの不動産オーナーの顧問税理士を務めている。

【主な活動実績】

・著書「知識ゼロからの相続の教科書」は相続税/贈与税カテゴリーにて、出版週で第1位を獲得

・プロフェッショナルな会計ファームに授与される「Best Professional Firm」を3年連続で受賞

・書籍「相続に強い頼れる士業・専門家50選」に選出

・南山大学の非常勤講師

本記事のよくある質問

Q. 著作権について、どんな権利を相続できるの?

A. 著作物を通して著作権使用料である印税を受け取れる権利である「財産権」を相続できます。

Q. 著作権の保護期間は何年?

A. 著作物が創作された日または著作者が亡くなった日から70年間です。

Q. 生前に著作者が遺言書を作成していない場合、著作権の相続はどうなる?

A. 著作権は自動的に法定相続人全員に共有されます。誰が著作権を引き継ぐかが遺産分割協議などで決まった時点で、特定の相続人に権利が引き継がれます。

Q. 著作者に相続人がいない場合、著作権はどうなる?

A. たとえ保護期間中であっても著作権は消滅し、国に帰属します。

Q. 著作権を共有で引き継ぐことは可能?

A. 著作権は複数の相続人で相続することも可能です。権利関係を明確にするためにも文化庁に登録しましょう。