土地評価額の減額制度とは|計算方法や節税ポイントを解説

相続時に自宅や事業用地など、土地を受け継ぐケースは珍しくありません。土地の評価額が相続税額に与える影響は非常に大きく、相続税の負担を心配される方も多いでしょう。負担を軽減するには、土地の評価額をどれだけ引き下げられるかが重要です。なかでも、評価額を大幅に下げられる「小規模宅地の特例」を利用できるかどうかで、相続税の負担が大きく変わります。本記事では、土地を相続した際に活用できる減額制度や相続税評価額の計算方法を詳しく解説します。節税する方法もあわせて紹介するので、ぜひ参考にしてください。

目次

・土地評価額の減額制度とは

・評価額を減額できる土地例

・小規模宅地等の特例が適用できる土地の要件

・小規模宅地等の特例を適用した相続税評価額の算出例

・土地相続の節税ポイント3選

・土地の評価額算定は難しい

・まとめ

土地評価額の減額制度とは

土地評価額の減額制度は、「小規模宅地等の特例」とも呼ばれます。相続した土地の相続税評価額を最大80%減額でき、相続税評価額が4,000万円の土地でも、特例の適用により最大800万円まで評価額を引き下げられます。なお、適用する特例によっては、申告しなければ制度の適用はできないので注意しましょう。

相続税申告の必要性について詳しく知りたい方は、以下の記事もあわせてチェックしてみてください。

【関連記事】相続税ゼロ円申告とは?少額の場合でも申告は必要?

土地評価額の減額制度ができた背景

一般的に土地は高額な資産であり、相続税もそれに応じて多額になりがちです。しかし、相続において多くの土地は家屋とセットになっており、遺族にとって生活の基盤となる重要な資産です。仮にお金を用意できなければ、自宅や事業用の不動産を手放さざるを得ない状況に陥るでしょう。こうした状況を避けるために、さまざまな特例が設けられています。一定の条件を満たす土地の評価額を引き下げることで、配偶者や遺族がそのまま住み続けたり、事業を続けたりすることが可能になります。

評価額を減額できる土地例

一見同じように見える土地でも、形状や周辺の環境によって評価が異なります。評価額を減額できる土地は、以下のとおりです。

● 形がいびつ

● 道路に面する土地の入り口が狭い

● 道路に面していない

● 斜面を含む

● 幅に比して奥行が長大

● 墓地などの施設が近くにある

● 線路沿いなど騒音が激しい

● 地積規模が大きい など

なお、減額評価は相続税における計算上の補正であり、土地の市場価値には影響しません。減額評価の要素を把握し、活用することが相続税の節税につながるでしょう。

小規模宅地等の特例が適用できる土地の要件

特例を適用できる土地は、以下の3つです。

● 特定居住用宅地等

● 特定事業用宅地等

● 貸付事業用宅地等

なお、小規模の名の通り、適用できる面積が下表のように決められています。

それぞれを詳しく見ていきましょう。

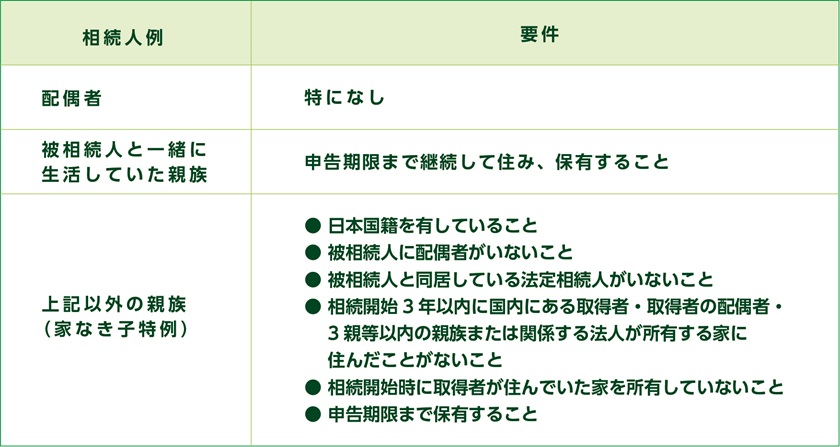

特定居住用宅地等

故人やその故人と生計を共にしていた親族が、直前まで居住していた土地が対象です。ここでの「生計を共にする」とは、経済的な面でも一体として生活していたことを意味します。例えば、別々に生活していても、金銭的な支援や援助を受けていた場合には、共同生活と見なされます。なお、土地を譲り受ける相続人によって、下表のように要件は異なります。

なお、自然災害などの理由で申告期限を延長した場合、保有要件も新しい期限まで延長されるため、注意が必要です。

二世帯住宅のケース

特例を二世帯住宅に適用するためには、以下の条件が基本的に必要です。

✓ 親子が同じ建物に住んでいること

✓ 親が名義人であること

✓ 子が親に家賃を支払っていないこと

さらに、判断基準として区分所有登記が挙げられます。仮に、1階が両親世帯、2階が子世帯と名義人がそれぞれ分かれていると特例は適用できません。名義人が分かれている場合は、相続開始前に名義変更や区分合併登記などを行い、区分所有登記の解消手続きが必要です。ただし、ケースによっては相続税よりも負担が大きくなる可能性があります。贈与税や手続きにかかる費用などを考慮して慎重に検討しましょう。

特定事業用宅地等

故人やその故人と生計を共にしていた親族が、貸付事業を除いた事業で利用していた土地が対象です。適用するには、以下の要件を満たす必要があります。

✓ 亡くなる直前まで事業を営んでいたこと

✓ 申告期限まで事業を継続していること

なお、相続直前に節税目的で事業立ち上げを防ぐために、3年縛りが設けられています。ただし、真剣に事業を始めようとする人を阻害する必要はありません。そのため、一定規模以上の事業であれば3年縛りルールの対象外となります。

貸付事業用宅地等

貸付事業には、不動産賃貸業、駐車場業、自転車駐車場業、そしてそれに準ずる事業が含まれます。相続開始の直前に、亡くなった方や同居している家族が貸付事業のために使っていた土地や建物が対象です。他にも、相続発生までに3年以上、継続して土地を所有・利用している必要があります。なお、「相続開始前3年以内に貸付事業を始めた土地等でないこと」という要件は、平成30年の税制改正で追加されました。これは、亡くなった方が亡くなる直前に不動産賃貸を開始して、小規模宅地等の特例を利用した相続税対策を防ぐためのものです。

小規模宅地等の特例を適用した相続税評価額の算出例

土地評価の一般的な計算式は、以下の通りです。

● 路線価方式: 路線価 × 補正率×土地面積(㎡)

● 倍率方式:固定資産税評価額×倍率

それぞれを詳しく見ていきましょう。

土地評価額の算出方法について詳しく知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】相続税の土地評価方法とは!活用できるWebサイト5選

路線価方式の具体例

路線価は国税庁が設定する、道路ごとの土地の基準価額です。以下の居住用宅地を例に挙げて計算してみましょう。

✓ 路線価:300C

✓ 一路線に面する

✓ 閑静な住宅地

✓ 土地の奥行:15m(奥行価格補正率1.00)

✓ 土地面積:100㎡

1㎡あたりの評価額:300C = 300,000円

土地の評価額:300,000円 × 1.00 × 100㎡ = 3,000万円3,000万円 × 80% = 2,400万円

評価額:3,000万円 - 2,400万円 = 600万円

特例の適用により、課税される額が600万円に圧縮できます。しかし、地域によっては数年で価格が4万〜5万円ずつ上昇することも少なくありません。また、土地によっては形状や接道状況によってさらなる補正が必要です。適切な年の路線価を使用して、評価額を算出しましょう。

倍率方式の具体例

路線価が設定されていない地域では、倍率方式によって土地評価額を算出します。以下の居住用宅地を例に挙げて計算してみましょう。

✓ 固定資産税評価額:6,000万円

✓ 評価倍率:1.2

✓ 土地面積:400㎡

6,000万円 × 1.2 = 7,200万円

7,200万円 ×(400分の330)× 80% = 4,752万円

評価額:6,000万円 - 4,752万円 = 1,248万円

居住用宅地で適用できるのは330㎡までです。上限を超えた部分は、通常の計算で評価額を算出します。

土地相続の節税ポイント3選

土地を相続した際の、節税ポイントは以下の3つです。

● 土地の評価額を下げる

● 特例を活用する

● 土地を分筆する

それぞれを詳しく見ていきましょう。

相続税の負担を軽減したい方は、以下の記事もあわせてご覧ください。

【関連記事】相続税の節税対策9選|税理士が相続税対策について徹底解説

土地の評価額を下げる

土地相続の負担を減少させるには、以下の方法で、評価額を引き下げることが可能です。

✓ 賃貸住宅を建てる

✓ 測量し直す

✓ 現地調査をして再評価してもらう

他人に建物を貸すと、借地借家法が適用され、借主の権利が強く保護される一方で、貸主の権利は制限されます。そのため、相続税の評価では、権利の制約を受ける不動産は価値が低いと見なされます。しかし、実際には、収益物件として高い売却価値を持つため、実質的な価値が下がるわけではありません。土地活用には相続税の節税効果が少ないものもあるため、実行前に節税効果があるかどうかを確認することが重要です。

特例を活用する

土地相続において活用できる特例は、以下の4つです。

✓ 小規模宅地等の特例

✓ 被相続人の居住用財産(空き家)を売ったときの特例

✓ 特定計画山林の特例

✓ 農業相続人が農地等を相続した場合の納税猶予の特例 など

自分が利用できる特例を知り、積極的に活用することで相続税を抑えられるでしょう。

土地を分筆する

分筆とは、1つの土地を複数の相続人で分割し、それぞれ登記することを指します。分筆することで各相続人に行き渡る土地ごとに評価が行われるため、全体の評価額を抑えられるケースがあります。角地の宅地を例に挙げて考えてみましょう。角地は一般的に高い評価がされますが、分筆することで角地でない部分や面積が減る部分を評価から除外し、評価額を抑えることが可能です。しかし、節税目的で分筆しても、方法によっては1つの土地として評価されることもあります。分筆を行う際には、節税だけを狙った不合理な分割とならないよう注意が必要です。同時に、相続トラブルに発展する可能性もあるため、慎重な判断が求められます。

土地分筆のメリット・デメリットについて詳しく知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】相続における共有財産とは|手続きの難しさやメリット・デメリットを解説

土地の評価額算定は難しい

相続する土地の正確な評価額は、相続税を計算する上で最も重要な要素です。土地には多くの減額評価要素が含まれており、これらのルールを十分に理解し活用することで相続税の負担を軽減できるでしょう。特に不動産は高額な資産であるため、減額評価の恩恵は大きくなります。しかし、土地の評価は非常に複雑であり、評価する土地の場所や形状、細かいポイントを見逃してしまうと、節税効果を得られません。基本的な計算式も複雑ですが、減額の条件は非常に細かく、専門家である税理士でさえ正確な判断が難しいとされています。また、土地の評価額を求める際には、路線価と地積だけでなく、土地の利用制限や形状、土質などによる補正も行われます。評価倍率や固定資産税評価額は年々変動することがあるため、最新の情報を確認することが大切です。適切な相続税評価額を確定することで、相続税を最小限に抑えられるでしょう。

相続財産に不動産が含まれる場合の取り扱い方法について詳しく知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】不動産の相続について

まとめ

同じ不動産でも、建物は経年劣化によって価値が下がりますが、土地は建物に比べて経年劣化や価値の低下があまりありません。相続税の計算方法や土地の評価方法を理解し、土地の減額制度を上手に活用することで、節税や事業の円滑な承継に役立ちます。特に、「小規模宅地等の特例」は土地の相続税評価額を最大8割減額できる制度です。将来、土地を相続する予定がある方にとっては大きな節税効果が見込めるでしょう。しかし、特例を利用するには適用の要件や提出書類の内容に注意する必要があります。相続税のクロスティでは、相続税申告はもちろん、土地の評価や各種特例の適用についても的確にサポートいたします。煩雑な手続きをスムーズに進めたい方は、お気軽にお問い合わせください。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)