路線価がない地域の不動産評価方法|評価倍率表の見方や評価の流れ

不動産を相続したら、まずその土地の評価を行う必要があります。土地には商品やサービスのように「定価」が存在せず、利用目的や位置により土地の価額は異なります。そのため、土地の評価を誰でも公平に行えるように、国税庁は路線価という基準を設定しています。では、路線価がない地域の土地はどのように評価すればよいのでしょうか?本記事では、路線価がない地域での土地評価方法「倍率方式」について詳しく解説します。土地の相続や贈与を検討している方は、ぜひ参考にしてください。

目次

・路線価がない地域の不動産評価方法とは

・倍率地域における土地評価の流れ

・倍率地域で相続税評価額を減額できるケース

・倍率地域における土地評価の注意点

・まとめ

路線価がない地域の不動産評価方法とは

都市部では、国税局が決定した「路線価」を基に土地の価格を算出します。しかし、路線価は道路の価格を基準としたものであり、主要な市街地を通る道路に限定されています。そのため、地方や郊外など路線価が設定されていない地域で用いられるのが「倍率方式」です。例えば、固定資産税評価額が500万円の土地に対し、評価倍率が1.2であれば、その土地の時価は600万円となります。

土地の評価方法について振り返りたい方は、以下の記事もあわせてチェックしてみてください。

【関連記事】相続税の土地評価方法とは!活用できるWebサイト5選

評価倍率表とは

評価倍率表は、地域と地目ごとの評価倍率をまとめた表です。相続した土地がどの評価方法に該当するかの確認や、評価倍率を調べるために使用します。相続税の評価地目は以下の9つのカテゴリに分類されていますが、評価倍率表では鉱泉地や雑種地を除く地目の倍率が示されています。

✓ 宅地

✓ 田

✓ 畑

✓ 山林

✓ 原野

✓ 牧場

✓ 池沼

✓ 鉱泉地

✓ 雑種地

また、相続開始する年度や地域、地目によって異なる倍率が適用されます。

倍率地域における土地評価の流れ

倍率地域における土地評価は、以下の4ステップです。

1. 評価方式を特定する

2. 固定資産税評価額を確認する

3. 評価倍率表を確認する

4. 相続税評価額を計算する

それぞれを詳しく見ていきましょう。

評価方式を特定する

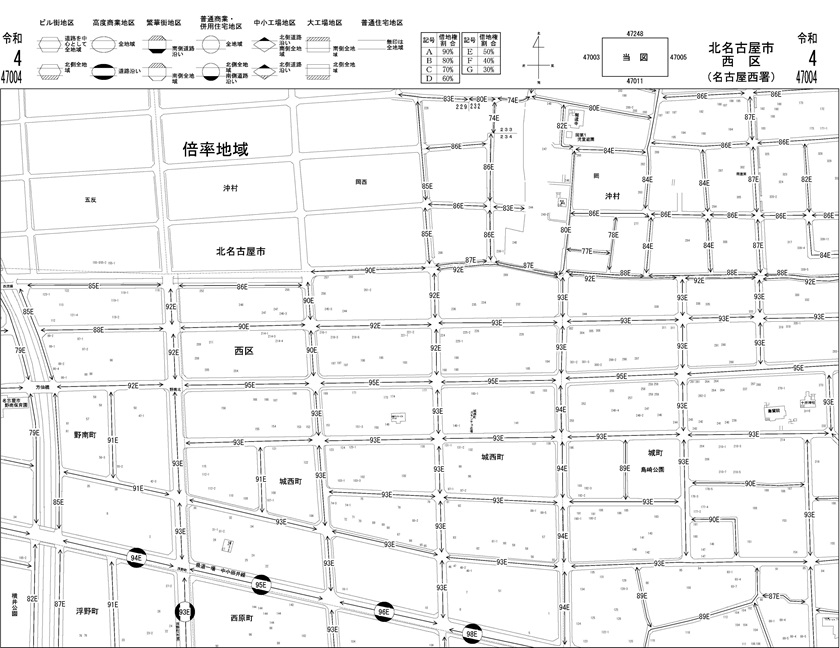

評価方法は、土地の所在地によって異なります。まずは、財産評価基準書を確認し、対象地域が路線価方式か倍率方式かを特定しましょう。下図は、西区と北名古屋市の境目を表示した路線価図・評価倍率表です。

上部に「倍率地域」と記載されている場所で、倍率方式が適用されます。路線価と評価倍率の双方が設定されている地域はありませんが、評価対象地が境界に位置する場合、どちらを適用するのか間違えやすいので注意が必要です。評価方式を間違えると、評価額に大きな差が生じます。不明な場合は税務署に問い合わせて、適用される評価方法を確認しましょう。

固定資産税評価額を確認する

固定資産税評価額は、建物や土地にかかる固定資産税額の基準となるものです。土地や建物の評価額に1.4%の標準倍率をかけて算出します。固定資産税評価額は、毎年土地の所有者に送られる課税明細書の「価格(評価額)」欄に明示されています。しかし、亡くなった方が書類を大切に保管しているとは限りません。紛失した場合の確認方法は、以下の3つです。

✓ 名寄帳

✓ 固定資産税課税台帳

✓ 固定資産評価証明書

なお、評価額を算出する際は、相続が発生した年度の評価額を確認することが重要です。例えば、令和6年に相続が発生した場合は令和6年度の評価額を確認し、前年度に発生した相続であれば令和5年度の評価額を参照します。誤った年度の評価額を使用しないように注意しましょう。

評価倍率表を確認する

同じ地目でも、農業振興地域内・外や主要道路沿線など、形状や用途によって適用される倍率が異なります。評価倍率表には、地名や地番ごとに適用される倍率が記載されているため、正確な情報を基に評価を行えるでしょう。なお、固定資産評価証明書や課税明細書に記載されている土地の種類(地目)と実際の使われ方が異なる場合は、実際の利用状況に基づいて評価を行います。例えば、書類上は「山林」とされていても、実際に「宅地」として利用されている場合は、宅地として評価します。また、一部が畑で、別の部分が宅地として一つの土地で異なる用途で使われている場合、それぞれの部分を別々に評価し、その合計額を算出します。

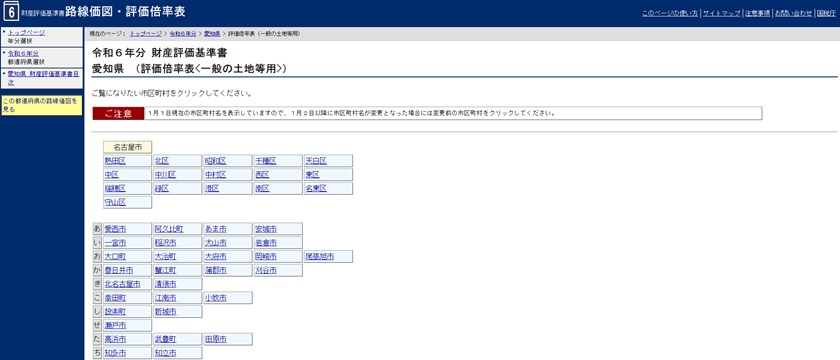

評価倍率表の調べ方

1. 国税局が公表する「財産評価基準書(外部リンク)」にアクセス

2. 地図上または、該当する都道府県をクリック

3. 一般の土地等用をクリック

4. 都道府県から、さらに該当する市区町村を選択してクリック

5. 選択した地域のクリックで、詳細が表示されます。

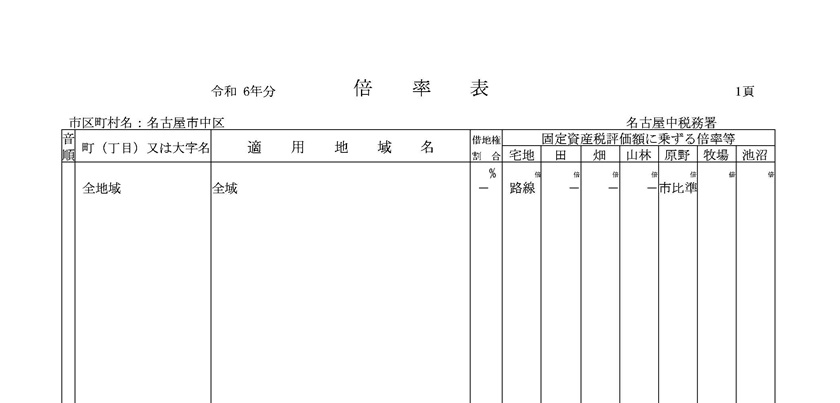

下図は、弊社がある「中区」の倍率表です。

中区は市街地なため、路線価が設定されていることがわかります。

相続税評価額を計算する

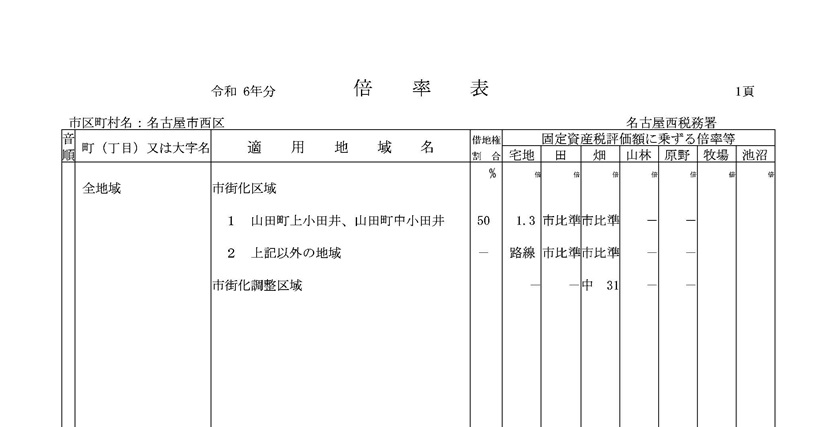

評価倍率表の右側にある「固定資産税評価額に乗ずる倍率等」の宅地に記載されている倍率を確認します。下図は、名古屋市西区の倍率表です。

上小田井を例に挙げて解説します。

✓ 倍率:1.2

✓ 固定資産税評価額:3,000万円

3,600万円 = 3,000万円 × 1.2

相続税評価額は3,600万円となります。

なお、土地の相続や贈与を行った時期によっては、特例的に補正率が適用されるケースも存在します。補正の対象となる土地は限られますが、補正率が適用されれば評価額が下がり、税負担を軽減できる可能性があります。補正対象となる土地の判断基準について知りたい方は、以下の記事もあわせてご確認ください。

【関連記事】コロナ禍で土地の路線価に補正率が適用されるケースについて

倍率地域で相続税評価額を減額できるケース

倍率地域で相続税評価額を減額できるケースは、以下の3つです。

● セットバックを必要とする宅地

● 都市計画道路予定地にある宅地の

● 地積規模が大きい宅地

土地を相続した際に活用できる減額制度について詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】土地評価額の減額制度とは|計算方法や節税ポイントを解説

セットバックを必要とする宅地

セットバックを必要とする宅地は、建物の建て替え時に道路提供するため補正が適用され、通常の70%減額が可能です。セットバックとは、建物を建てるために土地の一部を道路として提供することを指します。例えば、幅員4メートル未満の道路に接する土地では、救急車や消防車などの緊急車両が通れないため、セットバックが必要とされます。建築基準法の第四十二条で定められた条件を満たさない道路に面している土地の境界から建物を後退させることで、実質的に道路幅を広げる形になります。

都市計画道路予定地にある宅地

都市計画道路予定地の区域内にある宅地は、以下の要件に基づいて減額補正が可能です。

✓ 地積割合

✓ 地区区分

✓ 容積率

下図はそれぞれの要件に該当する補正率を示したものです。

補正率を適用して算出された価額が、評価対象地の自用地評価額となります。

地積規模が大きい宅地

倍率地域で地積規模が大きい宅地を相続した場合、単純に路線価に面積を掛けた評価額よりも約6~8割減額が可能です。「地積」とは、登記簿などに記載されている土地の面積を指します。大規模な土地を戸建住宅用地として開発・分譲する際に、面積が大きいために価値が下がることを考慮し、「規模格差補正率」を使用して評価額を算出します。適用するための要件は以下の4つに大きく分けられます。

✓ 土地面積

✓ 地区区分

✓ 都市計画

✓ 指定容積率

適用条件は明確ですが、土地の形状や接道状況によって補正を行う必要があり、計算が複雑です。地積規模が大きい宅地を相続した方は、相続税に詳しい税理士に相談することをおすすめします。

税理士選びで失敗したくない方は、以下の記事もあわせてご覧ください。

【関連記事】相談してはいけない税理士の特徴5選!失敗しない選び方

倍率地域における土地評価の注意点

倍率地域における土地評価の注意点は、以下の3つです。

● 相続開始年の固定資産税評価額を使用する

● 相続開始時点の地目を確認する

● 相続開始時点の面積を確認する

それぞれを詳しく見ていきましょう。

相続開始年の固定資産税評価額を使用する

相続税の計算において重要なのは、相続が始まった年の1月1日時点での固定資産税評価額です。評価額は、毎年4月から5月にかけて、所有者に対して「課税明細書」として届けられます。通常、3年ごとに評価が見直されるため、前年と比べて評価額が変動する可能性があります。正確に評価するには、該当年の固定資産税評価額をきちんと確認することが大切です。

相続開始時点の地目を確認する

固定資産税課税台帳に記載される地目は、毎年1月1日時点での土地の用途を示しています。しかし、相続税の評価を行う際には、具体的には被相続人が亡くなった日の地目が基準です。このため、課税地目と実際の現況が異なる場合、相続開始時点の地目に基づいて評価額を算出します。例えば、課税地目が「山林」である土地が、実際には「宅地」として使用されている場合、評価倍率表では「宅地」の倍率を使用します。同様に、一つの土地で複数の利用区分(宅地・雑種地・山林など)が混在している場合も、それぞれの区分ごとに相続税の評価額を計算します。市街化調整区域内にある畑と宅地では、1平方メートル当たりの固定資産税評価額に大きな差があるケースも少なくありません。形状補正を必要としない土地でも現況を確認することが重要です。

相続開始時点の面積を確認する

土地の評価において重要なのは、登記上の面積ではなく、相続開始時点の実際の面積です。家族が代々受け継いできた土地などでは、登記上の面積と実際の面積が異なるかもしれません。土地の面積が登記上より大きい場合(縄延び)は評価額が上がり、小さい場合(縄縮み)は評価額が下がります。そのため、実際の面積とズレがあるにも関わらず登記上のまま申告してしまうと、縄延びでは過少申告のペナルティ、縄縮みでは税金を払いすぎてしまうでしょう。ただし、すべての土地に対して必ずしも測量を行う必要はありません。登記上の面積が実際の面積とほぼ一致している場合は、そのまま登記上の面積を基に評価を行います。しかし、実際の土地の面積が登記上の面積と大きく異なる場合には、測量を行い、正確な面積を確認することが大切です。

まとめ

倍率方式は評価計算が比較的シンプルなため、相続人自身でも評価額の算出が可能です。しかし、土地の種類や地域ごとに異なる倍率を考慮すると、精密な計算や補正が必要です。計算ミスによるリスクを防ぐためにも、相続税に詳しい税理士への相談をおすすめします。専門家のアドバイスを受けることで、間違いや見落としを防ぎながら正確な評価額を導き出せるでしょう。なお、相続税のクロスティは、相続専門の税理士事務所として、税理士業界のなかでもトップクラスの実績とノウハウを誇ります。不動産評価における専門家と連携を取り、スムーズな相続税申告を行いたい方は、お気軽にご相談ください。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)

名古屋総合税理士法人 代表税理士 / 行政書士 / 宅地建物取引士 / 賃貸不動産経営管理士

監修者プロフィール:

相続税に関するセミナー講師を年間100回程度務めるほか、大手信託銀行・不動産管理会社等の税務顧問や、日経新聞社講師、南山大学非常勤講師を務めている。

現在代表を務める名古屋総合税理士法人は、資産家の生前節税対策・法人化節税を得意とし、累計 1,000 件を超える名古屋最大級の相続税申告実績を誇り、相続税相談についての面談数は年間 500 件を超えるほか、数多くの不動産オーナーの顧問税理士を務めている。

【主な活動実績】

・著書「知識ゼロからの相続の教科書」は相続税/贈与税カテゴリーにて、出版週で第1位を獲得

・プロフェッショナルな会計ファームに授与される「Best Professional Firm」を3年連続で受賞

・書籍「相続に強い頼れる士業・専門家50選」に選出

・南山大学の非常勤講師