相続税と贈与税どっちが得?税率、特例の活用や相続税を減らす3つのポイントを解説

親から子へ財産を譲る手段は、相続と贈与の2つです。いずれの方法を選んでも、財産を受け取る人には税金が発生し、実際に受け取る財産の額が減ることになります。そのため、家族がより多くの財産を活用できるよう、税負担を最小限に抑えたいと考える方も多いでしょう。本記事では、相続税と贈与税のどちらが得なのか、それぞれの違いを詳しく解説します。相続税負担を最小限に抑えるポイントも紹介しているので、ぜひ参考にしてください。

目次

・相続税と贈与税どちらが得か

・相続と贈与における5つの違い

・相続税・贈与税が高くなるケース

・相続税を減らす3つのポイント

・まとめ

相続税と贈与税どちらが得か

結論として、財産の移転において負担が少ない順番は次の通りです。

1. 少額贈与

2. 相続税

3. 高額贈与

相続税と贈与税のどちらが得かは、財産の種類や渡す人と受け取る人の関係によって異なります。例えば、贈与税の非課税枠は年間110万円なので、相続税の非課税枠より小さいように見えますが、110万円の非課税枠を毎年使って贈与することで、累計で相当な金額が非課税になります。そのため、何年かけて贈与を行うかによっては、贈与税の方が有利になるでしょう。しかし、財産の渡し方や状況によっては、相続税の方が有利になるケースも少なくありません。例えば、特例制度の適用や贈与税の非課税枠の限度を超える場合などが該当します。そのため、相続税と贈与税のどちらが高いかは、具体的なケースごとに検討、確認する必要があります。

なお、相続税、贈与税ともに税金に関する内容は個別のケースによって異なり、計算も複雑です。ご自身のケースに最適な節税方法を知りたい方は、相続税に精通した税理士に相談することをおすすめします。

相続や贈与の対策に悩んでいる方は、以下の記事もあわせてチェックしてみてください。

【関連記事】富裕層が実践する財団を活用した節税とは|生前にできる相続税対策7選

相続と贈与における5つの違い

相続と贈与について、以下の5つの観点から違いを解説します。

● 相続税と贈与税の仕組み

● 申告納税のタイミング

● 基礎控除額

● 特例・控除の種類

● 税率

それぞれを詳しく見ていきましょう。

相続税と贈与税の仕組み

相続税は、親族などが亡くなり遺産を受け継ぐ際に課される税金であり、以下の財産が課税対象です。

相続税額は遺産の金額によって変動し、一定の非課税枠が設定されています。一方、贈与税は暦年単位で課税される税金であり、生前における1年の間に行われた贈与の合計額に対して課税されます。贈与の対象は、現金や不動産などの贈与だけでなく、無償で何かを与えた場合に贈与とみなされます。ただし、遺贈や死因贈与といった贈与か相続かが分かりにくいケースもあるでしょう。遺贈は遺言によって財産が譲渡され、受け取る側の同意は不要です。一方、死因贈与は贈与者の死亡時に財産が譲渡される契約であり、当事者同士の合意が必要です。遺贈や死因贈与も死亡時に財産が譲渡されるため、相続税の課税対象となります。

申告・納税のタイミング

相続税の申告は、遺産を受け継いだ人が亡くなったことを知った日の翌日から10ヶ月以内に行われます。一方、贈与税は、贈与を受けた年の翌年2月1日から3月15日の間に申告・納税を行う必要があります。なお、申告の義務があるにもかかわらず故意に誤った内容を申告するとペナルティが課せられます。申告の必要性がある場合は、滞りなく申告・納税を済ませましょう。

申告ミスによる追徴課税を避けたい方は、以下の記事もあわせてご覧ください。

【関連記事】相続税の申告漏れ!ペナルティとミスがバレる原因とは

基礎控除額

相続税には基礎控除が設けられており、相続財産が3,600万円以下の場合、相続税は発生しません。

基礎控除額 = 3,000万円 +(法定相続人の数 × 600万円)

ただし、現金や預貯金などの金融資産は、その額面がそのまま相続税の評価額として扱われますが、不動産や株式などの資産は、評価額を求める方法が複雑です。現金とは異なる評価方法が適用され、通常は現金で保有するよりも低い評価額が採用されます。一方、贈与税にも110万円の基礎控除があり、毎年一定額の贈与には税金がかかりません。また、基礎控除は受贈者ごとに適用されるため、複数の受贈者に対して毎年一定額の贈与が可能です。ただし、相続発生7年以内に行われた贈与は相続財産に加算されるため注意が必要です。

相続税の基本について振り返りたい方は、以下の記事もぜひご覧ください。

【関連記事】相続税の基礎控除 ~正しい知識で賢く節税対策~

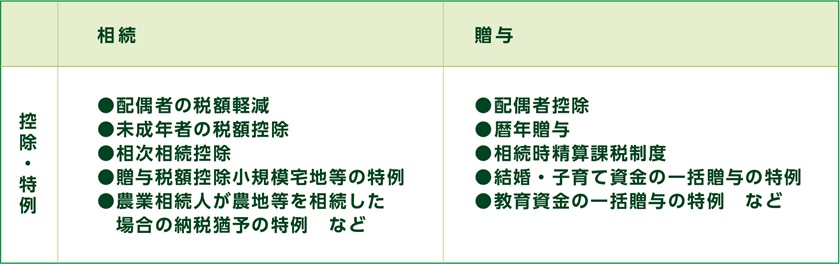

特例・控除の種類

相続・贈与では、活用できる控除や特例も異なります。

例えば、配偶者が遺産を相続する場合、配偶者控除により、相続税が1億6千万円まで免除されます。また、居住用・事業用の土地は、特例制度を利用することで、土地の評価額を最大80%の軽減が可能です。一方、夫婦間で居住用不動産を贈与する場合、婚姻期間が20年以上などの条件を満たせば、2,000万円までの贈与は非課税となります。

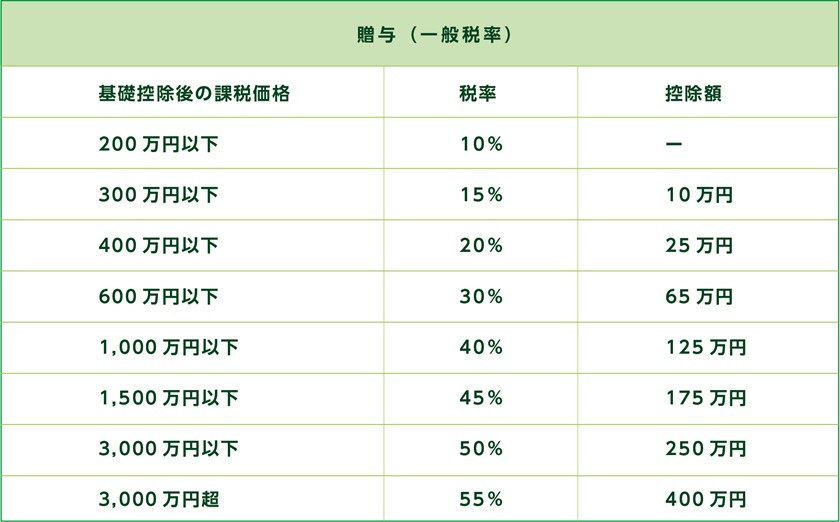

税率

相続税、贈与税ともに段階的に変動する累進課税制度を採用しており、課税遺産の額に応じて10%〜55%の税率がかかります。なお、贈与税の税率は、一般税率と特例税率の2つが存在します。特例税率は、18歳以上の人が直系尊属(例:父母や祖父母)から財産を贈与された場合に適用されます。一方、一般税率は、それ以外の贈与に適用されます。

下表は、相続税率と特例税率を比較したものです。

参考:国税庁「相続税の税率(外部リンク)」

なお、直系卑属以外からの贈与税の税率は下表の通りです。

参考:国税庁「贈与税の計算と税率(暦年課税)(外部リンク)」

不動産にかかる税率

不動産にかかる税金は、下表のように相続と贈与では異なります。

不動産取得税や登録免許税は、贈与に対して課税され、相続では免除されることがあります。贈与の際にはこれらの税金が高額になる傾向があります。

相続税・贈与税が高くなるケース

先に説明したとおり、相続税と贈与税のどちらが得になるかは、個別のケースによって異なります。ここでは、一般的に相続税と贈与税の高くなるケースを紹介します。

相続税が高くなるケース

相続税が高額になるのは、基礎控除額を超える資産の相続がある場合です。基礎控除額がいくらであっても、億単位の財産を一括で相続すれば、相続税額は膨大になります。現行の相続税の最高税率は55%と高額なため、相続が発生する前に遺産総額を減らして相続税の負担を軽減することが重要です。

贈与税が高くなるケース

贈与税が高くなって損をする場合は、贈与時の財産の評価額が相続時に比べて高くなってしまうときです。つまり、財産の価値が将来的に下落すると予想される場合は、相続税が適しています。

生前贈与が有益なケースは以下の通りです。

✓ 自宅などの不動産の価値が今後上昇すると見込まれる場合

✓ 賃貸経営の不動産が安定した収入をもたらしている場合

特に不動産(土地、建物、マンションなど)については、将来的に価値が確実に上昇すると予測される場合は、早めに贈与することで節税効果が期待できます。

不動産評価方法について詳しく知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】相続税の土地評価方法とは!活用できるWebサイト5選

相続税を減らす3つのポイント

相続税を減らすポイントは、下記の3つです。

● 遺産総額を減らす

● 財産評価額を下げる

● 生前贈与する

それぞれを順番に見ていきましょう。

なお、詳しい相続税の節税対策については、以下の記事をぜひご覧ください。

【関連記事】相続税の節税対策9選|税理士が相続税対策について徹底解説

遺産総額を減らす

相続税は、相続財産が基礎控除額の範囲内におさまればかかりません。相続財産を生前に整理し、不要なものを処分することで相続財産の額を減らし、相続税の課税対象額を抑えられます。また、相続財産の種類によっては、基礎控除額とは別に非課税枠が設けられています。非課税枠を活用することで、相続財産を減らすことも可能です。例えば、お墓や仏具は祭祀財産として相続税の対象外です。祭祀財産を生前に購入することで相続財産を減らすだけでなく、遺族の手間や費用を節約できます。ただし、祭具が非課税となるためには金や骨董品などの高額なものではなく、日常的に使用されるものを選ぶことが重要です。また、ローンで購入した場合、残債は債務控除の対象外となるため、相続財産から差し引けません。生前に返済を終えておくことが重要です。

財産評価額を下げる

相続税の計算において、相続財産の価額は「相続税評価額」で決まります。評価額は、財産の種類によって異なり、金融商品は市場価値、不動産は路線価や固定資産税評価額で評価されます。そのため、不動産の価値は金融資産と比較して低くなるのが一般的です。相続税評価額を下げるには、更地に建物を建てて土地を「貸家建付地」に変えたり、特例制度を利用して評価額を引き下げたりする方法があります。なかでも、土地を更地にし、アパートやマンションを建てて賃貸することは一般的な相続税対策の方法です。相続税評価額が下がるだけでなく、所得税や固定資産税の節税にもつながるでしょう。

生前贈与する

生前に財産を整理・処分することは相続財産を減らすことになり、将来的な相続財産の負担を軽減できます。贈与税は、年間贈与額が110万円以下であればかかりません。少額を長期間にわたって贈与することで税額を抑えられます。なお、相続税の基礎控除額を下回る場合は、相続税がかからないため、節税目的の生前贈与は必要ありません。ただし、教育資金の一括贈与などの特例を活用することで、相続税よりも高い節税効果を生み出せるケースもあります。そのため、生前贈与か相続かは、相手に渡したい金額や目的によって慎重に考える必要があります。

生前贈与のメリット・デメリットについて詳しく知りたい方は、以下の記事もあわせてチェックしてみてください。

【関連記事】生命保険と生前贈与~相続税の節税対策~

まとめ

相続税と贈与税は、税率や基礎控除額、適用できる特例などが異なります。税率だけを見ると贈与税の税率が高いですが、贈与が必ずしも損とは限りません。相続は一度きりですが、贈与は継続的に行えます。そのため、贈与を分割して行うことで、より低い税率で財産を引き継ぐことが可能です。しかし、直前にできる相続対策は限られるため、早めの準備が大切です。ご自身の状況に応じて相続と贈与のどちらを選択すべきか迷っている場合は、相続に詳しい税理士に相談することをおすすめします。違いを理解し、最適な選択を行いましょう。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)