相続税の申告漏れ!ペナルティとミスがバレる原因とは

相続の発生は予期せず起こることが多いため、財産の計上漏れが起こりやすいと言えるでしょう。また、すべての方が相続税の対象となるわけではないため、気づかないうちに申告漏れをしているケースもあります。近年、相続税の申告漏れが後を絶たず、1件当たりの申告漏れ課税価格は約3,530万円と、過去10年間で最高額となっています。「黙っていれば分からない」「申告する必要があるのか分からない」など理由はさまざまですが、相続税の申告漏れがあると、税務署からのペナルティを受ける可能性があります。ペナルティを受けないためにも、事前に相続税申告の際に漏れやすいケースを把握し、将来の税務調査の対象とならないよう注意する必要があるでしょう。今回は、相続税の申告漏れについて紹介します。申告漏れが起きた際のペナルティなども紹介するので、あわせてご確認ください。

相続税の申告とは

相続税の申告とは、相続人が相続税を納付するために、相続財産の評価や税金の計算を行い、税務署に申告する手続きのことを指します。相続税は遺産相続があった場合に課税される税金です。相続財産が基礎控除額3,000万円 + (法定相続人の数 × 600万円)を超える場合、超えた部分に対して課税されます。全ての方が対象となるわけではなく、相続税の対象となる方は、全体の約10%未満。まずは自分が相続税を支払う必要があるのかを確認しましょう。

また、相続税の申告や納付には期限が定められています。相続税の申告と納付期限は、被相続人が死亡した相続発生から10ヶ月以内です。例えば、相続発生日が2023年1月1日の場合、2023年11月1日までに相続税の申告を行う必要があります。

相続税申告については、事前に相続税の課税対象財産や相続人、評価額などを確定して申告します。しかし、相続が発生するほどの財産があると言うことは、身内間でもめごとなどの原因にもなりかねません。専門家を交えて申告期限までに準備することをおすすめします。また、相続税は、申告漏れや不正申告があると厳しいペナルティが科せられますので、正確な申告を行うことが重要です。ペナルティについての詳細についても後述します。

相続税の税務調査

相続税申告を行う際、誤った情報で申告してしまうと税務調査の際、税務署から指摘されてしまう可能性があります。税務調査とは、相続税申告書に記載された事項について、税務署が調査を行い、申告漏れや相続税が正しく申告されたかなどを確認する手続きです。相続税の調査割合は、申告件数の約10%。所得税や法人税と比較して、高い確率で調査が実施されています。調査方法は、訪問型の実地調査や、税務署に呼び出され、問題個所の質問を受ける簡易的な調査があります。

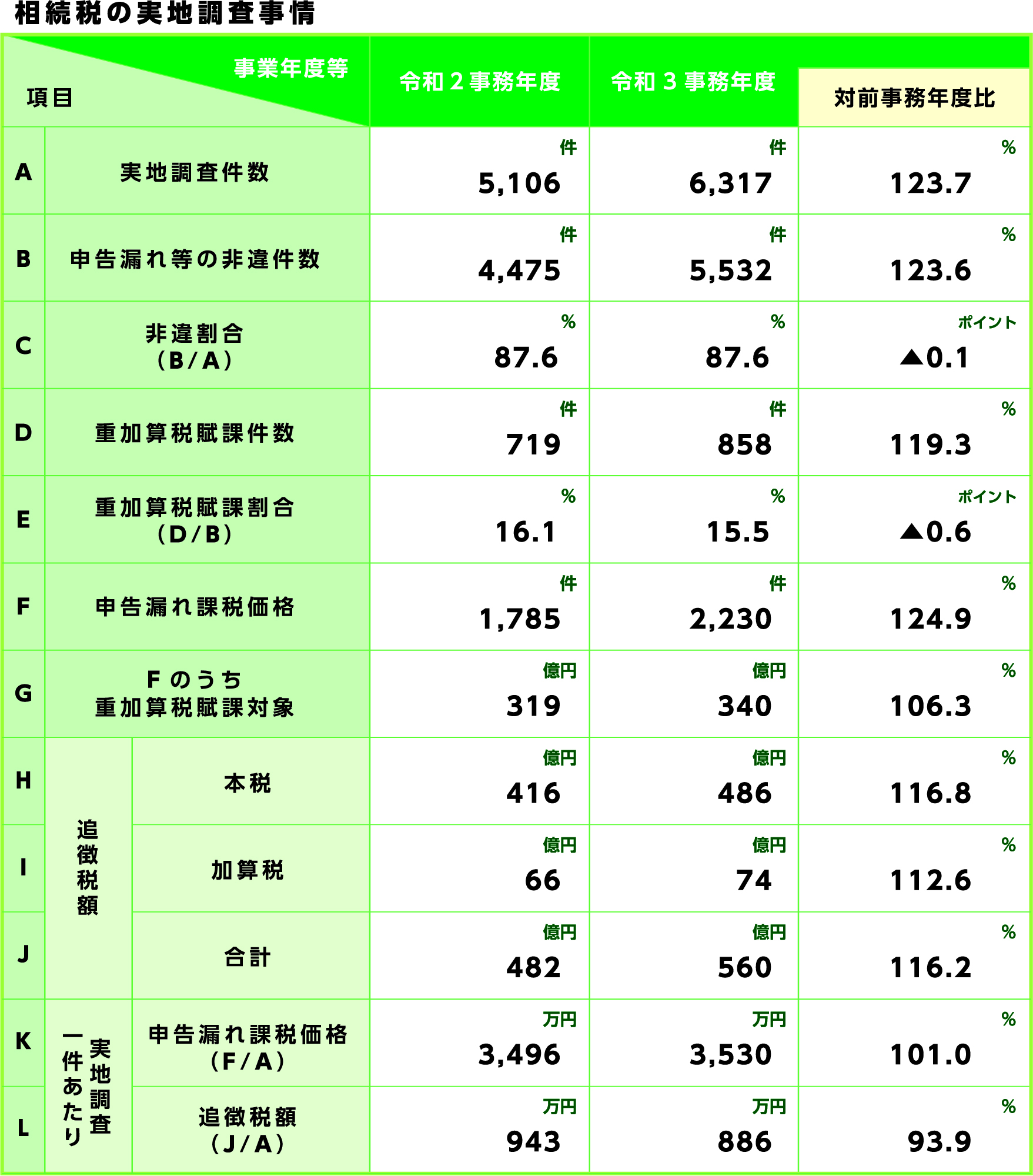

令和2年度における国税庁の調査状況は下記のとおりです。

新型コロナウイルス感染症の拡大を受け、2020年度の10,635件よりも2021年度では実地調査が減少しています。2022年度では若干増加し、調査を受けた6,317件中、約88割で申告漏れなどの非違があったことがわかります。

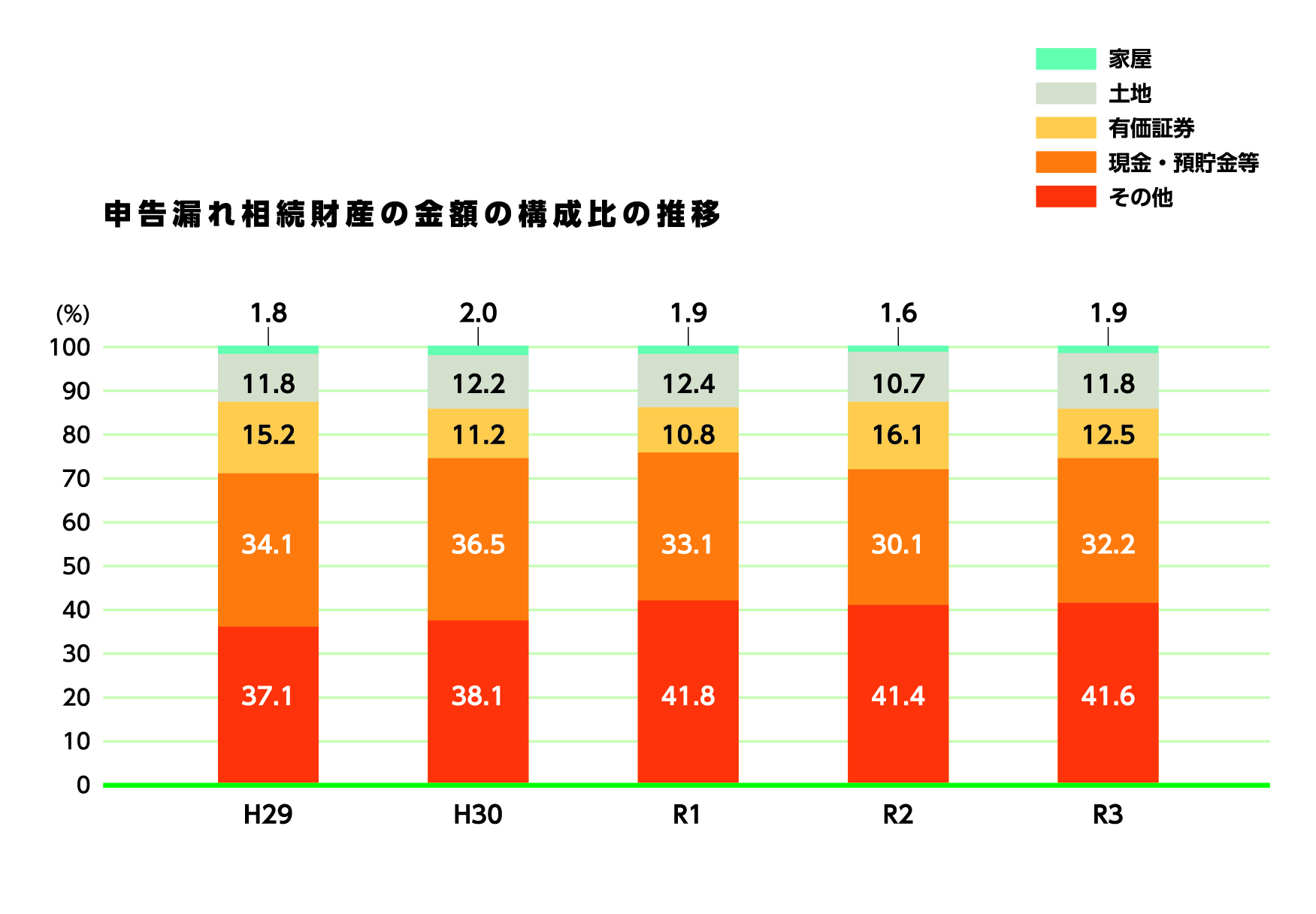

相続税の申告漏れでよくあるケース

相続税の申告漏れは、上記の表でも分かる通り、その他を除き預貯金や現金などの財産が大半を占めています。それを踏まえて、申告漏れによくあるケースを紹介します。

へそくり

へそくりとは、家族などに隠れて蓄えた現金などの資産を指します。相続税を考える際は、へそくりのもとになったお金の出所を判断する必要があります。たとえば、夫の給与から節約してコツコツ貯めていた場合は、妻の財産と主張するのは難しいと言えるでしょう。そのため、相続財産に含まれる資産であれば、へそくりも原則的には課税対象です。また、夫が自分で稼いできたお金を、妻に隠してへそくりとして保管していた場合も同様です。たとえ相続人である妻が知らなかった財産であっても、それらを申告しなかった場合に申告漏れとなるので注意しましょう。

子供や家族名義の預金

相続税の申告対象財産として名義預金があります。名義預金でよくある申告漏れは、名義が子供や家族名義になっている場合です。相続税において、子供や家族名義の預金であっても、お金の出所や管理が被相続人であった場合には、原則として相続財産として扱われます。たとえば、父親が子供の名義で預金している場合などが挙げられます。子ども名義になっていても、実際に父親が管理していることが明らかであれば、父親の財産として扱われます。税務署の考えでは、名義人が誰なのかよりも実質的な権利を有しているのは誰かなどに着目し判断するからです。そのため、遺産分割上の取り扱いについては、相続人同士で協議を進めていく必要があるでしょう。

生前贈与

生前贈与とは、存命中に財産を配偶者や子どもなどに贈与することを指します。生前贈与により贈与された財産は贈与税の対象ですが、相続税の対象からは除外されます。しかし、相続発生から7年以内に贈与された財産は相続税としてカウントされるので注意しましょう。「制度を知らなかった」「過去に生前贈与を受けたことを忘れていた」場合でも、申告漏れになります。生前贈与を申告漏れしないためにも、過去の贈与税申告書などは適切に保管しましょう。

生前贈与加算は「2023年度税制改正により、3年から7年に延長されています。また、新たに延長した4年分については、全体の100万円まで相続財産に加算しません。その際、年間100万円ではなく、4年間の合計で100万円であることに注意しましょう。

ネット銀行・ネット証券口座

近年のデジタル化の流れにより、ネット銀行やネット証券で資産を管理する人が増加しています。ネット銀行は、手間なくお金の流れが可視化できるなどのメリットが多い一方で、紙の通帳が発行されないため、過去の取引明細などは全てオンライン上でしか確認できないといったデメリットが挙げられます。相続税を申告する際は、被相続人の財産をすべて把握し申告しなくてはいけません。しかし、ネット銀行やネット証券などの書類が残されていない財産を見つけるのは極めて困難です。実際、被相続人の自宅に現物の通帳や証券会社から届く定期報告書が無いことから、申告漏れが生じるケースが増加しています。相続人が知らなかった財産であっても、それを申告しなかった場合は申告漏れの対象です。

以上のように、相続税申告漏れにはさまざまなケースがあります。 相続税に関する手続きは複雑であり、専門知識が必要ですので、税理士や行政書士などの専門家に相談することをおすすめします。

相続税の申告漏れペナルティとは

相続税に関するペナルティ(追微課税)は、申告内容や状況によって異なります。

相続税のペナルティについて詳しく解説します。

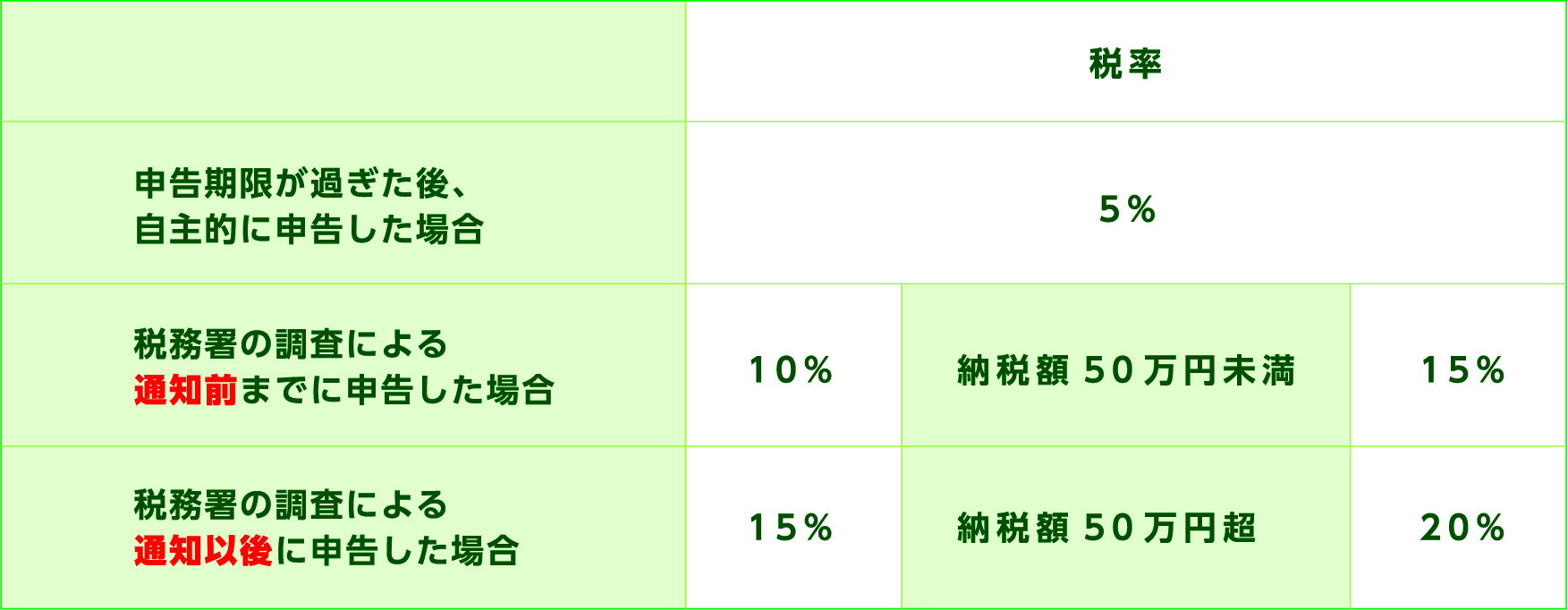

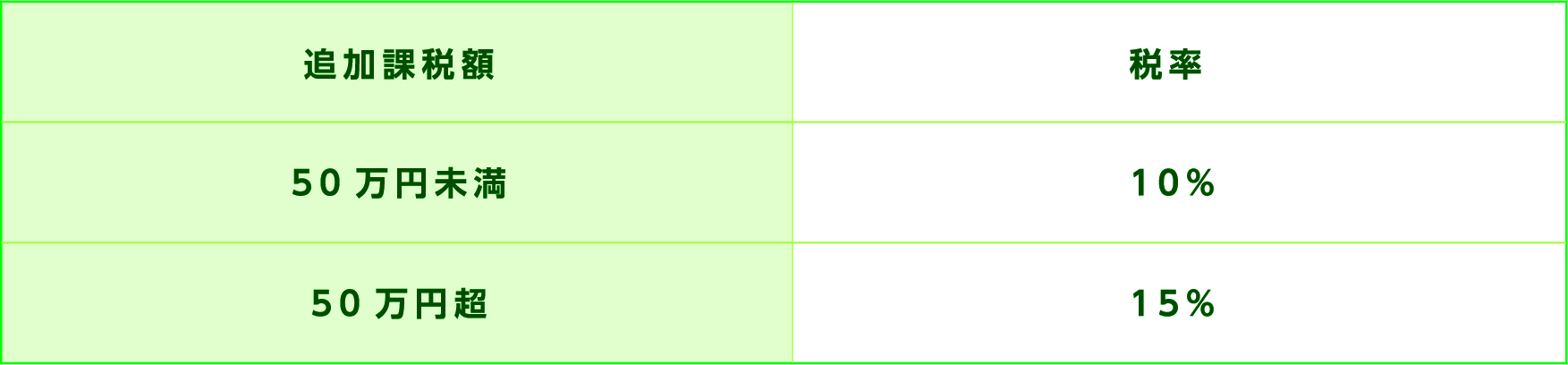

無申告加算税

正当な理由なく申告書を提出しなかった場合に課されるペナルティが、無申告加算税です。「相続税の対象となるとは知らなかった」といった事情でも、無申告の正当な理由としては認められません。

無申告加算税の利率は下記のように設定されます。

申告期限(納付期限)は、相続発生から10ヶ月以内です。また、納付期限までに納付が行われなかった場合、延滞税と無申告加算税の両方が課税されます。納税義務がある場合は期限内に納付するとともに、申告書の提出も怠らないように注意しましょう。

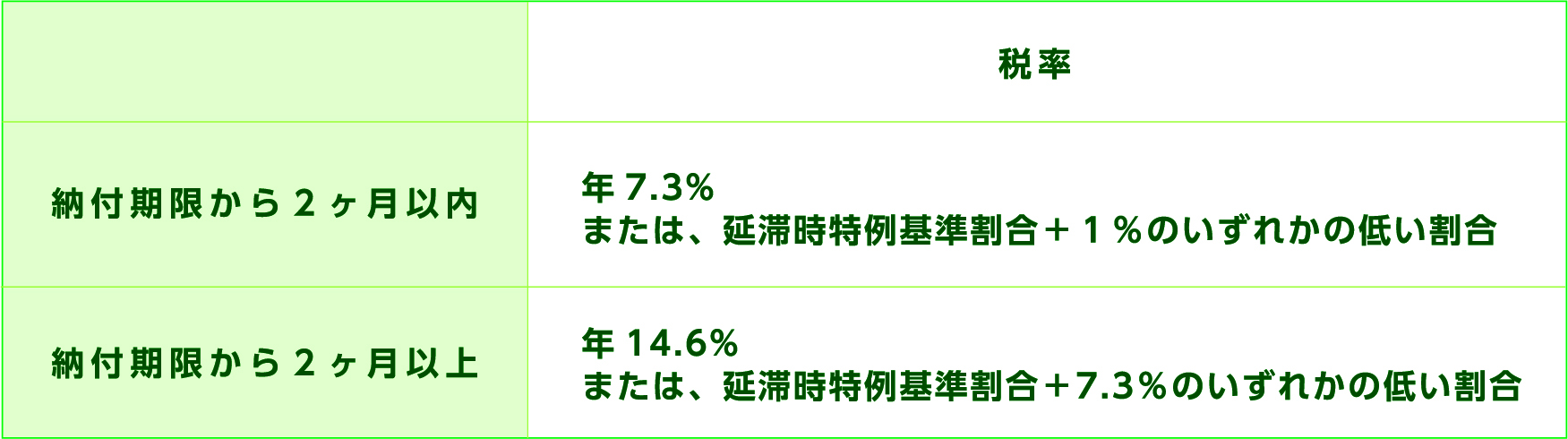

延滞日数ごとに増える延滞税

相続税の納付期限を過ぎた場合、延滞税が発生します。延滞税は、納税期限から延滞している日数に応じて、日割りで計算されます。相続税は、相続発生から10ヶ月以内が納付期限(相続申告期限)です。

延滞利率は下記のように設定されます。

納付期限から2ヶ月以上経過してしまうと、約3倍の延滞利率に膨らむので注意しましょう。

延滞税がいくらかかるのか詳しく知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】相続税の延滞税はいくら?納付が間に合わない場合にはどうしたらいいの?

過少申告加算税

過少申告加算税は、税金の申告額を過少申告した場合に課税されます。 つまり、正確な申告を怠って税金を少なく納めてしまった場合に、その不足分に対して課される税金です。ただし、税務署に指摘される前に間違いに気づいて修正申告をした場合には、過少申告加算税は課税されません。

過少申告加算税の利率は下記のように設定されます。

過少申告加算税の税率は、過少申告した金額に応じて変動します。また、過少申告加算税にも延滞税が発生します。正確な申告を行うことが、過少申告加算税また延滞税を回避するためには重要です。

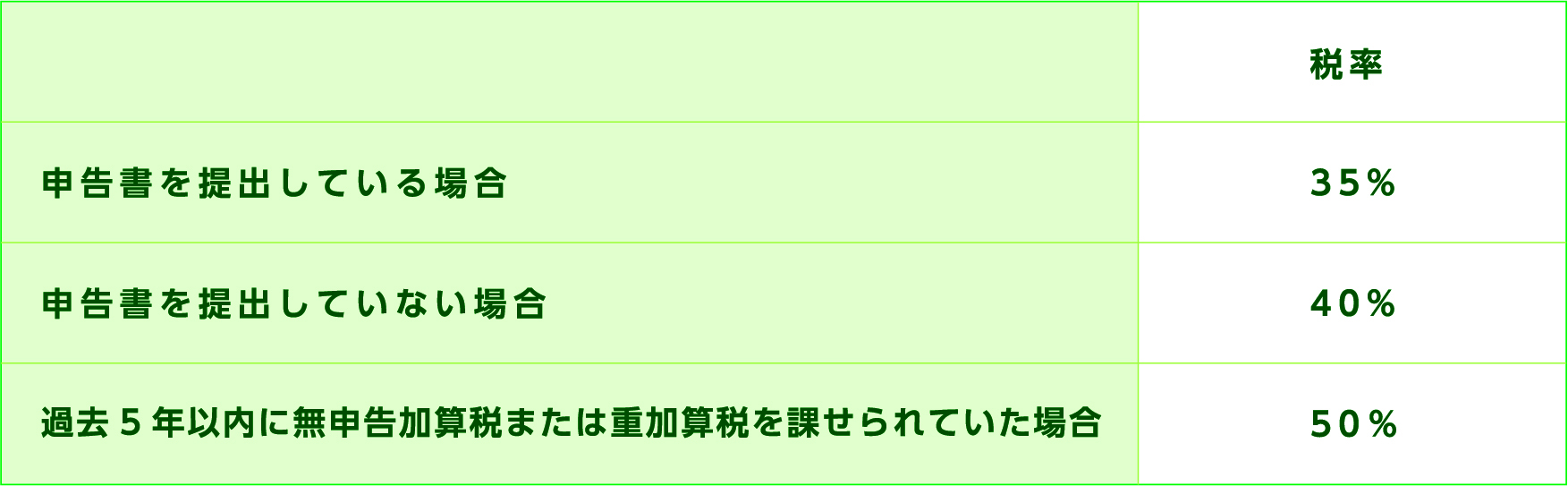

重加算税

重加算税は、たとえ期限までに申告していたとしても、相続財産を意図的に財産を隠したり、故意が認められる悪質なケースに対して課税されます。 重加算税の利率は、悪質なケースに対する加算税のため、課税額も高くなります。特に所得隠しなどは、相続税に加え多額の追微課税を負担するため、絶対に行わないようにしましょう。

重加算税の利率は下記のように設定されます。

相続税の申告漏れにはさまざまなペナルティが存在します。 相続税に関する手続きは、複雑ですが、ペナルティを受けないよう、相続財産をきちんと把握し申告しましょう。

まとめ

今回は、相続税の申告漏れについてのペナルティや、よくあるケースなどについて紹介しました。遺産を受け取る人が相続税申告書を提出し、相続税を納める必要があります。しかし、相続税の申告漏れがあると、税務署からの追徴課税などのペナルティが発生する可能性もあります。そのため、相続税の申告には細心の注意が必要です。相続税の申告漏れは、自分で申告する人はもちろん、税理士に申告の依頼をした際にも起こりえる問題です。相続税の申告には専門的な知識が必要なため、相続税の申告を依頼をする場合には、相続税に強い税理士に相談するようにしましょう。名古屋市総合税理士法人では、相続税に関する経験と知識を持つ専門家が一人ひとりに適した節税対策を提案します。「相続税の申請の仕方が分からない」「相続の生前対策をしたい」と悩んでいる方は、ぜひご相談ください。

※本記事は、2023年6月時点の税務情報を元に作成しております。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)