相続税の延滞税はいくら?納付が間に合わない場合にはどうしたらいいの?

親や兄弟などが亡くなり、相続が発生した場合には相続税を納めなければならないことがあります。しかし、相続税の納付には期限があるということを知らない方も多くいらっしゃいます。相続税を納付期限内に納めることができなかった場合、延滞税が発生してしまいます。延滞税はいくら納めなければならないのか?また、事前に相続税の納付が間に合わないと分かっている場合、どのような対処方法があるのか?について解説いたします。

目次

・相続税には納付期限があり、過ぎると延滞税が発生する

・どのような場合に相続税の延滞税が発生する?

・延滞税は納付期限から2ヶ月が過ぎるとさらに増える

・相続税の延滞税の税率は毎年異なる

・相続税の延滞税の計算方法

・相続税の延滞税を納めなかった場合はどうなる?

・延滞税を発生させないために相続税の納付が間に合わないときの対処法

・まとめ

相続税には納付期限があり、過ぎると延滞税が発生する

相続税には申告・納付期限があります。相続開始を知った日の翌日から10ヶ月以内に申告・納付を行わなければなりません。10ヶ月という期間は長いようで意外と短く、葬儀や遺産整理などに追われると、あっという間に過ぎてしまいます。相続税の申告期限内になんとか相続税の申告書は税務署へ提出できたものの、遺産の割合に不動産が多い場合など、現金が足りずに納税に困る方はよくいらっしゃいます。納税が遅れてしまった場合はどうなるのでしょうか?納付期限が過ぎてしまうと延滞税が加算されることとなります。

なお、納付が遅れるだけでなく、そもそも申告内容に漏れがあると、さらに重いペナルティが課される可能性もあります。申告漏れによって課される罰則について詳しく知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】相続税の申告漏れ!ペナルティとミスがバレる原因とは

どのような場合に相続税の延滞税が発生する?

具体的には以下のような場合は、延滞税が発生してしまいます。

✓ 納付期限に間に合わなかった場合

✓ 税務署から指摘を受けた場合

✓ 納付期限後に修正申告した場合

それぞれ、相続税の延滞税が発生するケースについて解説していきます。

納付期限に間に合わなかった場合

基本的に相続税は現金で一括納付しなければなりません。しかし、相続した財産の多くが不動産や有価証券であった場合、すぐに換金できず納付できない場合があります。そのようなときのために、延納の制度があります。しかし、延納する場合、相続税の申告期限までに手続きをしなければなりません。相続税の納付期限に間に合わなかった場合や、延納の手続きが遅れてしまった場合は、延滞税が課税されることとなります。

税務署から指摘を受けた場合

相続税を納めた後、申告内容に不備が疑われた場合、税務調査が行われる可能性があります。税務調査は相続税の申告から6ヶ月~1年後に行われることが多いです。そのため、申告期限内に相続税を納付したからといって油断はできません。税務調査により間違いが指摘された場合、相続税の納付期限日から追加納付までの遅延日数に応じて延滞税が発生します。

税務署に無申告がバレる仕組みを知りたい方は、以下の記事をぜひご覧ください。

【関連記事】相続税の無申告はバレる?時効や罰則・少額でもバレる理由を解説

納付期限後に修正申告した場合

申告・納付期限内に済ませても、後で間違いに気づくことがあります。その場合は修正申告をしなければなりません。修正申告をした場合は、遅延日数に応じた延滞税が課税されてしまいます。

なかでも、「現金で保管していた財産」など、申告漏れになりやすい項目には特に注意が必要です。タンス預金のメリット・デメリットについて詳しく知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】相続税申告、タンス預金は税務署にバレるのか!?

延滞税は納付期限から2ヶ月が過ぎるとさらに増える

相続税の延滞税は納付期限から2ヶ月が過ぎるとさらに増えてしまいます。「法定納期限」を1日でも過ぎると延滞税が発生し、「納期限」から2ヶ月が過ぎるとその額は約2倍となります。

「法定納期限」とは、相続開始を知った日の翌日から10か月目のことです。

「納期限」とは、延滞税の税率の起算となる日のことです。

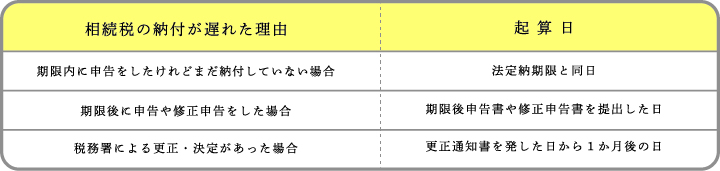

ただし、「納期限」は相続税の納付が遅れた理由により、起算日が異なります。具体的には以下のようになります。

相続税の延滞税の税率は毎年異なる

相続税の延滞税の税率は毎年異なるので注意が必要です。延滞税の基準割合は「銀行の新規の短期貸出約定平均金利」という指標に連動して変動しています。ちなみに、令和3年1月1日以降は、納期限から2ヶ月以内であれば「年7.3%」か「延滞税特例基準割合+1%」のいずれか低い割合が適用されます。また、納期限から2ヶ月を経過すれば「年14.6%」か「延滞税特例基準割合+7.3%」のいずれか低い割合が適用されます。

相続税の延滞税の計算方法

相続税の延滞税は以下の式で算出できます。

(納付税額 × 割合 × 延滞日数)÷ 365

相続税の延滞が2ヵ月を越えると、2つの税率が適用されることとなります。そのため、計算の仕方も2段階となります。

①:まずは上記の計算式により、納付期限から2ヶ月以内の延滞税を算出

②:納付期限から2ヶ月を超えた分の延滞税を算出

③:①と②を合算して算出します。

令和3年1月1日以降の税率に当てはめると、具体的には以下のような計算例となります。

【例】納付税額500万円、延滞日数90日の場合

① 納付期限から2ヶ月以内の延滞税

(500万円 × 2.5% × 61)÷ 365 = 20,890円

② 納付期限から2ヶ月超えの延滞税

(500万円 × 8.8% × 29)÷ 365 = 34,958円

③ ① + ② = 55,848円

この場合、上記の計算により55,848円が延滞税額となります。

相続税の延滞税を納めなかった場合はどうなる?

では、いつまでたっても相続税の延滞税を納めなかった場合はどうなるのでしょうか。そのまま放置すると税務署から催告が行われます。それでも放置していると、「差押え」や「換価処分」などの滞納処分となります。不動産や有価証券、預金債権を差し押さえられることとなるので、相続税の延滞税はなるべく早く納めるようにしましょう。また、相続税には連帯納付義務もあります。他の相続人に延滞税の滞納分を請求される可能性もあるので、注意しておきましょう。

延滞税を発生させないために相続税の納付が間に合わないときの対処法

どうしても相続税の納付が間に合わない場合はどうしたらよいのでしょうか?そのままにしておくと延滞税が発生してしまうので、正しく対応しなければなりません。対応の仕方としては以下のようなものがあります。

「やむを得ない事情」があれば申告・納税期限の延長が認められる

納税資金がない時は物納を行う

分納を上手く利用する

ここでは、それぞれの対処方法について詳しく解説していきます。

「やむを得ない事情」があれば申告・納税期限の延長が認められる

「やむを得ない事情」があれば相続税の申告・納付期限の延長が認められます。国税通則法63条では「やむを得ない事情」について以下のように定められています。

人為による異常な災害又は事故を原因として次のいずれかの結果が生じたこと

人為による異常な災害又は事故が生じたことについて、納税者の意思に基づかないこと

客観的に明らかであり、納税者は責任を負わないこと

参考:国税庁「延滞税免除ができる場合の事実認定について」(外部リンク)

つまり、事故や天災などで納付ができない状況と判断されれば、納期限の延長が認められます。延長の期限としては「やむをえない理由がやんだ日から2ヶ月以内の日を指定すること」とされています。しかし、「相続人の1人が財産を隠蔽していた」「口座預金が凍結されていて払うことができなかった」などの都合での延長は認められません。その点は注意しておきましょう。

納税資金がない時は物納を行う

基本的には相続税は現金で納付しなければなりません。遺産の多くが不動産や有価証券だった場合、納税資金を準備できないこともあります。そんな時はどうすれば良いのでしょうか?

どうしても納税資金を準備できない場合は「物納」という方法もあります。物納できる財産の種類は限られており、さらに物納できる財産には以下の通り優先順位が定められています。

(1)上場株式、国債、地方債、不動産、船舶、特定登録美術品、不動産及び上場株式のうち物納劣後財産に該当するもの

(2)非上場株式、社債、証券投資信託や貸付信託の受益証券、非上場株式のうち物納劣後財産に該当するもの

(3)動産(家財など)

また、不動産の中には抵当権が設定されているものや境界が未確定の不動産もあります。そのような不動産は物納することはできません。その点には注意しておきましょう。

分納を上手く利用する

相続税を一括で納付できない場合は分納という方法もあります。ただし、分納するには以下の要件を満たさなければなりません。

相続税額が10万円を超えている

現金一括納付が困難である

申告および納税期限までに申請書を提出し許可されている

延納税額および利子税相当額の担保を提供する

また、分納の納付期間は5年以内です。利子も発生するので、資金が準備できるようであれば一括納付をおすすめします。

まとめ

今回は相続税を延滞した場合の延滞税について解説しました。相続税を期限内に納めることができない場合、延滞税が課税されてしまいます。また期限内に納めることができても、申告内容が間違っていて申告後に修正申告をした場合は、その分延滞税が課税されてしまうこととなります。そのため、相続税の申告は期限内に正確に行いましょう。相続税の申告は複雑なため専門的な知識がなければ難しいです。相続が発生したらすぐに専門家へ相談し、正確でスムーズな相続税の納付を心がけましょう。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。