相続税の納税猶予

「相続税が猶予されるなんてことがあるの?」と驚いた人もいるかもしれません。相続税は大きな負担になるため、猶予されるケースがあるのなら活用したいと誰もが思うのではないでしょうか。全ての相続税に対して適用されるものではありませんが、農地や事業を相続する場合など一定の要件を満たしている場合に利用でき、猶予されるだけでなく実質は免除の可能性すらあるため、対象者にはメリットが大きい制度です。ここでは相続税の納税猶予について、相続税を得意とする名古屋の税理士が、分かりやすく解説します。

目次

・相続税の納税猶予とはどんな制度?

・納税が猶予されるのはどんなものが対象なの?

・なぜ特定のケースで相続税が猶予されるの?

・相続税における納税猶予の概要とは?

・まとめ

相続税の納税猶予とはどんな制度?

相続税の納税猶予とは、財産における決められた部分に対して、相続税の納税を先延ばしし、余裕を与えるという制度です。さまざまな条件がありますが、その条件をしっかりと満たしていれば猶予されている間はずっと納税をしなくてもよく、また、場合によっては免除となることもあります。猶予の対象となるケースに該当する場合、活用することで納税への負担が大きく軽減されます。

納税が猶予されるのはどんなものが対象なの?

では実際に、どういったものを相続した場合に適用されるのでしょうか。相続税の納税猶予は、具体的に以下において適用されます。

✓ 農地等

✓ 山林

✓ 医療継続

✓ 非上場株式等

なぜ特定のケースで相続税が猶予されるの?

「全ての相続税に猶予制度があったらいいのに」と思うかもしれませんが、特定のケースに猶予が適用されるのには理由があります。猶予されるケースの中のうち、一番身近な農地を相続することとなった場合を例にとってみましょう。実際に農業を続ける意向で農地を相続すると想像してみてください。農地を相続する場合においても相続税がかかってきますが、その相続税が、農業を今後続けていても取り戻せないほど高かったらどんなことを考えるでしょうか?こんなに高いのであれば、農業を諦めて農地を売ろうか…という考えがよぎる人もいるでしょう。相続をする人がせっかく農業を継続して行っていこうと思っていたとしても、相続税がネックで断念してしまう、宅地として売ってしまう、そうならざるを得なくなってしまいます。このように、相続税が高くて事業を諦めることなく、事業継承者を守っていくということに、この制度の意義があるのです。

相続税における納税猶予の概要とは?

それでは、それぞれを相続した場合における納税猶予の概要を見ていきましょう。

農地

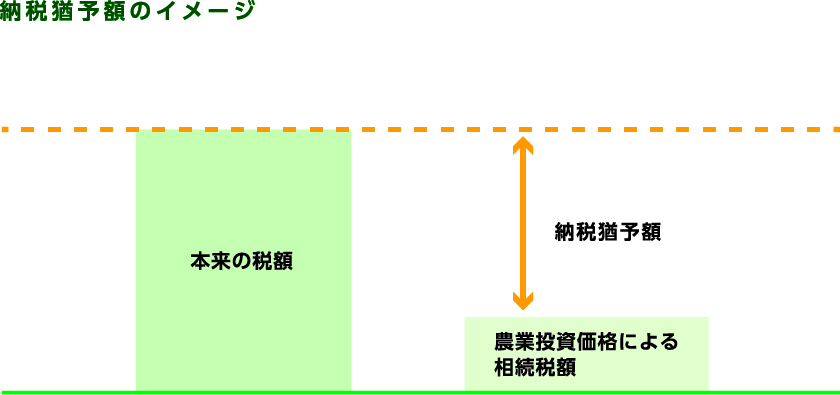

亡くなった方から相続または遺言によって、農地、採草放牧地、または準農地を譲り受け、これらが引き続き農業のために利用される場合において、本来かかる相続税額のうち農業投資価格を差し引いた額が猶予されます。農業投資価格とは、農地等がこれからも農業のために利用される土地であることを前提に、国税庁が都道府県、及び地目ごとに決定している価格を指します。猶予されるには一定の条件があり、その条件を満たしている必要があります。なお、譲り受けた人が亡くなった場合や20年間営農を続けた場合は、猶予されていた相続税は免除されます。

猶予の特例が適用される条件

細かな決まりがありますが、基本的には亡くなった方(被相続人)、農地等を引き継ぐ方(農業相続人)によって、以下のいずれかに該当することが必要です。

亡くなった方(被相続人)

・亡くなる日まで農業を行っていた人

・農地等を生きている間に一括贈与した人

・亡くなる日まで相続税の納税猶予の適用を受けていた農業相続人、または農地等の生前一括贈与の適用を受けていた人で、障がい、疾病などにより農業を行うことが困難な状態であるため貸付けをし、税務署長に届出をした人

・亡くなる日まで特定貸付け等を行っていた人

農地等を引き継ぐ方(農業相続人)

・相続税の申告期限までに農業を開始し、その後も引き続き農業を行うと認められる人

・農地等の生前一括贈与の特例の適用を受けた人で、特例付加年金または経営移譲年金の支給を受けるため推定相続人に対し使用貸借による権利を設定して農業経営を移譲し、税務署長に届出をした人

・生前一括贈与の特例の適用を受けた人で営農困難時貸付けをし、税務署長に届出をした人

・相続税の申告期限までに特定貸付け等を行った人

猶予が取り消されるケースも

なお、相続税が猶予されるのは、農業を継続するという前提のもとに適用されます。そのため、途中で農業をやめたり、農地を売ったりした場合には一部、または全部の猶予が取り消されます。その場合、2ヶ月以内に猶予された相続税額の全額と、利子税を納付しなければなりません。

山林

山林は面積が広く、相続するとなった場合には、その土地にかかる相続税を純粋に支払うとすると大きな負担となります。相続税の支払いが足かせとなって林業経営を継承することが困難となり、廃業せざるを得ないといった状況になる可能性もあります。そういったことにならないよう税制面から支え、日本の森林や林業を守っていくために、この制度が設けられています。

林業を守り継続して行っていくための猶予

特定森林経営計画が定められている区域の中に存在する樹木の集団(立木)または土地を、所有者である亡くなった方から相続または遺言により譲り受けた相続人が、自ら山林の業務を行った場合、またはその業務と一体として伴う保護を行った場合に適用されます。特定森林経営計画とは森林法の該当条項に規定されており、その条項に定められた要件を全て満たし市町村長等の認定を受けたものを指します。相続人が納付する必要のある相続税のうち、その相続した山林に係る課税価格の80%にあたる相続税の納税が猶予されます。相続税が猶予される山林は、猶予を受けるための要件を満たした山林(特例山林)であることが前提です。

免除や取り消しとなるケースは?

相続人が亡くなった場合は、猶予されていた納税額は免除されます。免除には、相続人が亡くなった日から6ヶ月を経過するまでに、定められた書類を税務署に提出しなければなりません。また、途中で山林経営を廃止や譲渡、転用などした場合には、猶予された納税額の全部または一部を利子税と併せて納付する必要があります。

医療継続

医療継続における納税猶予は、医療法人の持分における相続税の猶予を指します。医療法人は「社団たる医療法人」と「財団たる医療法人」の二つに大きく分けられ、現存する医療法人では、前者の「社団たる医療法人」がほとんどを占めています。その「社団たる医療法人」のおいても、出資持分があるかないかで「出資持分のある医療法人」と「出資持分のない医療法人」に分かれます。「出資持分のある医療法人」とは、医療法人を設立した際に出資した持分の財産権、及び返還請求権を持ち、相続や譲渡できる医療法人を指します。反対に、医療法人が解散する際に残った財産を国などに返すのが「出資持分なし医療法人」となります。

「出資持分ありの医療法人」が相続に直面して起こることとは?

出資持分ありの医療法人では財産権及び返還請求権を持つと説明しましたが、実際の場面においてどういったことが起こると想定されるのでしょうか。例えば一緒に出資をした医師がいるとして、その人が医療法人を辞めることとなった場合を考えてみましょう。その人は共同でお金を出し合って医療法人を設立しており財産権を所有しているため、出資割合に応じた財産を現金で返さなければなりません。現金が準備できなければ、設備を売るなどしてお金を作る必要が出てきてしまい、医療法人の経営を揺るがすことになりかねません。では、例えば医療法人を設立した医師が亡くなった場合に、その子どもが医療法人の持分を相続した場合はどうでしょうか。築いた財産が大きいとその分多額の相続税がかかることになり、現金で支払うことが必要です。その子どもがそれだけの現金を所持していれば問題ないのですが、多くの場合は準備できず、医療法人に払い戻しを請求することとなり、ここでも医療法人の経営に差し障ることとなってしまします。経営が立ち行かなることは、強いては地域医療の担い手を失う事態になりかねず、地域住民に対して安定した医療を提供することが困難となる可能性もあります。

「出資持分のない医療法人」への移行を後押しする

こういった状況を鑑みて、国は法律を改正し平成19年以降は「出資持分のない医療法人」のみ設立できることとしました。それまでに存在していた持分ありの医療法人から持分なしの医療法人へは自主的な移行とされましたが、本相続税の猶予制度は「出資持分のある医療法人」から「出資持分のない医療法人」への移行が促進されるよう制定されたものになります。「出資持分のある医療法人」は「経過措置医療法人」とも言われ、持分なしの医療法人へ移行計画の認定を申請し厚労省より認定された後、計画期間中最大3年間は、要件を満たせば相続税や贈与税が猶予されます。移行期間中に相続人が持分の払戻や譲渡を行った場合を除き、その持分の放棄を行った場合は、猶予されていた納税額は免除となります。

非上場株式等

相続する人が「中小企業における経営の承継の円滑化に関する法律(円滑化法)」の認定を受けている非上場会社の自社株式を譲り受けた際にかかる相続税について、一定の要件を満たした場合に、相続税が猶予されます。なお、相続した人が死亡した場合等においては、猶予された相続税額は免除されます。

事業継承をスムーズに行い、事業の継続を支える

株式を公開していない中小企業において、その多くは経営者本人や一族が全部、またはほとんどの株式を所有しています。このような中小企業では、今の経営者から次の経営者へ事業を継承していく際に、自社の株式を移転する必要があります。中小企業を取り巻く環境は年々進行する経営者の高齢化によって、事業継承が重要な課題となっています。株式を移転する際、その評価額によっては多額の税金を現金で納める必要があり、事業を継承した人にその現金が準備できなければ、廃業を余儀なくされることも考えられます。事業を円滑に引き継ぎ継続させ、日本の中小企業を守っていくために、この特例が設けられました。

中小企業を守るため、対象要件もその目的に沿ったもの

したがって、対象となるのは中小企業の経営を継承する人となり、上場会社や風俗営業会社、資産管理会社を継承する人は対象外となります。また、現経営者は会社の代表権を持ち、かつ筆頭株主であることなどが必要で、自社株式を引き継ぐ側は筆頭株主となること、相続開始の直前において役員であること、また5ヶ月後には代表者であることも必要です。

まとめ

いかがでしたでしょうか。記事を読んで猶予されるケースに自分が思い当たるという人は、本制度を利用することで大きな節税となると感じたのではないでしょうか。対象の人は積極的に活用していきたいところです。ここでは大まかな概要をお伝えしましたが、その人の取り巻く状況等によっても本制度を活用するための決まりが細かく設定されており、相続する人が本制度の対象者となるかを正しく把握し、対象であった場合に行う手続きを正しく円滑に行うには、専門家である税理士に相談することが大切です。せっかく活用できる可能性があっても、手続きの不備で二の足を踏んでしまう。そういったことを防ぐためにも、相続税を得意とする税理士を相談することを検討しましょう。名古屋には相続税に強い頼れる税理士がいます。相続税に関する不安や悩みは一人で抱え込まず、積極的に相談の場を活用してみてください。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)