相続税の基礎控除 ~正しい知識で賢く節税対策~

これから相続財産を受け継ぐことになる人は、相続や不動産に関する正しい知識を身につけ、財産を戦略的に守っていくべきだと考えています。

今回は、遺産相続に関する知識の中から基礎控除(きそこうじょ)と法定相続人について詳しく解説するとともに、相続税の節税について解説していきます。「基礎控除とはどういうものなのか」「法定相続人とは誰が該当するのか」などの基礎的な知識はもちろん、みなさんの大切な財産をより多く残すために、今から始められる相続税の節税方法についてご紹介いたします。

ライフスタイルが多様化し、相続争いが増加し続けている現代において、財産を次世代へ引き継ぐための「相続」は、非常に重要な取り組みです。固定資産税や所得税の課税や平成27年に行われた相続税改正などにより、大切な財産を次世代へ引き継ぐことは容易なことではなく、相続を巡って起こる親族間の争いも決して他人事ではありません。いつ何が起きるか分からない人生において、生前からの法律対策・税金対策だけでなく、遺された親族の精神的な負担を少しでも軽減するためにも可能な限り早く考え始めることが大切です。

私たちは、相続争いを防いで相続を円滑に、そして、皆さまの大切な財産が少しでも多く遺るよう、最善の方法で次世代へ引継ぐための提案やアドバイスをさせていただきます。

目次

・相続税の基礎控除とは

・法定相続人とは

・生前から始められる相続税の節税対策

・まとめ

相続税の基礎控除とは

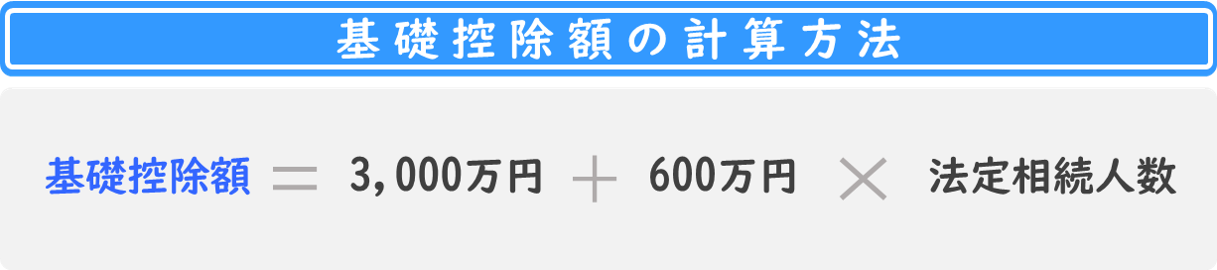

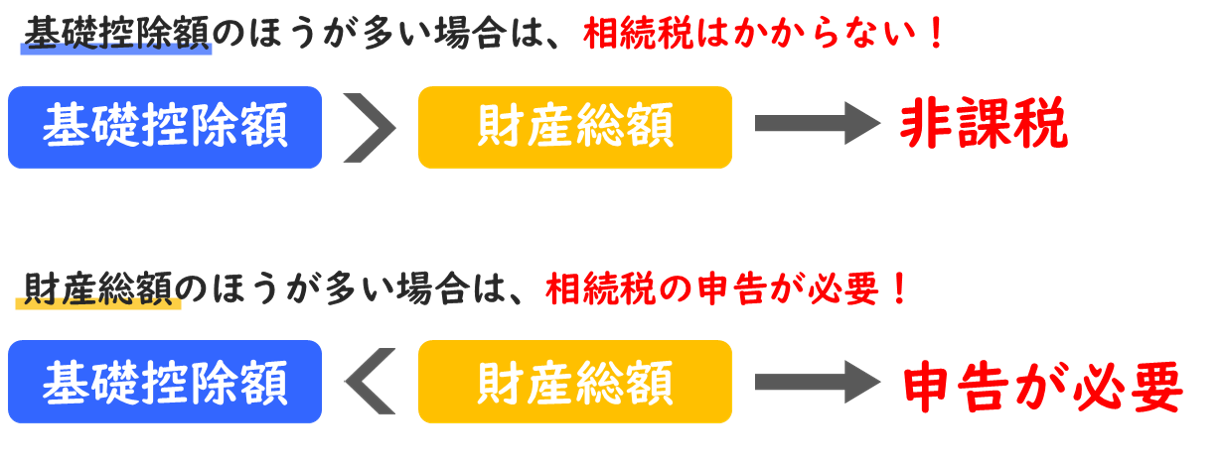

相続税の基礎控除とは、被相続人(亡くなった方)が保有していた財産に対してかかる相続税を計算するにあたり、どなたでも必ず引くことができる「控除額」のことです。財産からこの基礎控除を差し引くことにより、0円以下となる場合は相続税はかかりません。また、相続税を納税する場合でも、その計算過程で財産額から基礎控除を差し引いて、相続税の納税額を計算することができます。相続財産の総額が3,600万円以上の方は相続税の申告が必要となる可能性があります。

下記の計算方式で簡単に調べることが出来ます。

「3,000万円 + 600万円 × 法定相続人の数」以下になる場合、相続税はかかりません。(2015年1月1日以降に発生した相続に適用。)

例1

法定相続人3名(配偶者1名・子2名)の場合、3,000万円 + 600万円 × 3名 = 4,800万円が基礎控除額となるため、相続財産がこの4,800万円を超えない場合、相続税は発生しません。

このときに、基礎控除額を上回る相続財産がある場合には相続税の申告を行う必要があります。

※2014年12月31日以前に発生した過去の相続に関しては、「5,000万円 + 1,000万円 × 法定相続人の数」で基礎控除額が計算されました。

ここで仮に、法定相続人の中で相続の放棄をしている人がいる場合、民法の規定による法定相続人ではなくなりますが、基礎控除額の計算上は放棄がなかったものとして相続人の数に含めることになっています。実際に財産を相続していない法定相続人がいる場合も同様です。

基礎控除額の計算上は、法定相続人の数に含めることになりますが、実際に相続する場合には放棄している人の相続権は失われているため、財産を相続することはありません。

相続の対象となる財産

現金・預貯金・有価証券、不動産(土地・建物)、家財道具・貴金属・宝石・骨とう品・自動車、著作権・特許権・商標権などのプラスの財産や、借入金・保証債務などのマイナスの財産が相続の対象となります。

被相続人の借金を相続した場合は、当たり前ですが相続人が代わりに返済をしなければなりませんし、被相続人が第三者の借金の連帯保証人になっていたのであれば、相続人が返済義務を負うこともあります。

このように、プラスとなる財産とともにマイナスの財産が発生する可能性もありますので注意が必要です。

Point

相続発生後(被相続人が亡くなった日の翌日から)10ヶ月の申告期限を過ぎてしまうと、加算税や延滞税というペナルティを払わなければならなくなるので、「うちはけっこうな資産がありそうだから、相続税がかかるかもしれない」という場合は、すぐにでも全財産の棚卸しをして、相続税額がいくらくらいになるかを計算し、それをどうやって払うか、対策を立てるようにしましょう。

計算した上で、マイナスの財産が多い場合は相続放棄などの対応もできますので、「自分たちだけでは判断ができない」「損をしてしまうのではないか不安」という場合は、相続税の申告を多く扱っている税理士にご相談いただくと良いでしょう。

相続の対象とならない財産

墓所霊びょう(墓地・墓石)や祭具(庭内神し・神だな・神体・神具・仏壇・位はい・仏像)などの祭祀財産、被相続人の資格や技能、年金受給権などは相続の対象となりません。

また、骨董品や投資の対象として持っている祭具(金の仏具等)などは課税対象とならない可能性がありますのでご注意ください。

Point

先祖代々のお墓や仏壇などがない場合は、生前に購入しておくと相続税の節税ができます。

被相続人が亡くなった後にこれらを購入しても、非課税財産にはなりませんので、あくまでも生前に購入しておく必要があります。

また、ここで注意していただきたいのが墓地や仏壇の購入代金の支払いが未払い(借金やローン)になっている場合は、債務控除の対象となりませんので必ず支払いを終わらせるようにしましょう。

法定相続人とは

民法で定められている相続人(法定相続人)は下記のとおりです。

常に法定相続人:配偶者

第1順位:子(子が亡くなっている場合は孫)

第2順位:父母(父母が亡くなっている場合は祖父母)

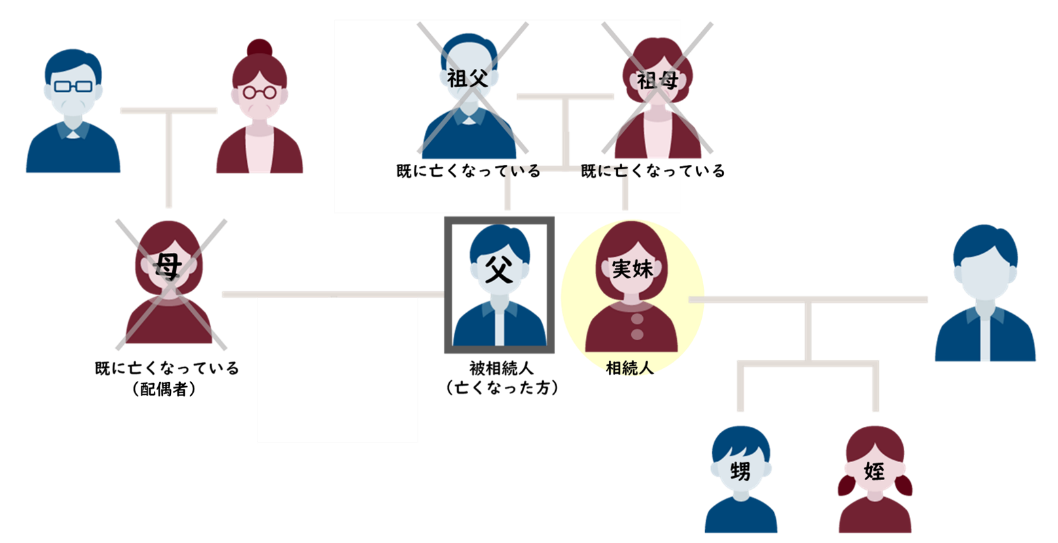

第3順位:兄弟姉妹(兄弟姉妹が亡くなっている場合は甥・姪)

第1順位の相続人となる子は、実の子だけでなく養子も含まれます。第1順位の人がいなければ第2順位の人が法定相続人となり、第2順位の人もいなければ第3順位の人が法定相続人となります。

第1順位:子(子が亡くなっている場合は孫)

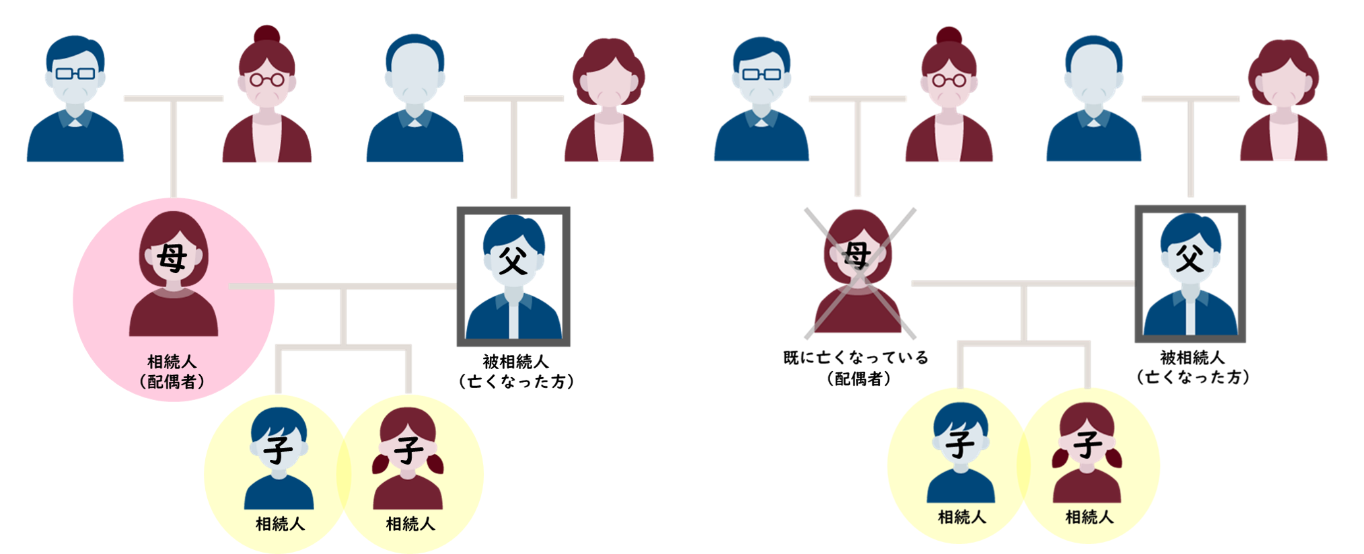

常に法定相続人の配偶者は相続財産の1/2を取得する権利があります。

被相続人と配偶者の間に、直系卑属(第1順位)にあたる子供がいる場合は、1/2が配偶者に、残りの1/2を子どもの人数で分けます。

例えば上図(左)のように子供が2人いれば、「1/2×1/2」で1/4ずつになります。5,000万円の現金があったとすれば、2,500万円が配偶者に、残りを1,250万円ずつ子供に分けるという計算です。

また、上図(右)のように配偶者が既に亡くなっている場合は、全財産を子供2人で分けます。

Point

被相続人と配偶者の間に養子がいた場合、基礎控除額の計算では実子がいる場合には1人、実子がいない場合には2人まで法定相続人の数にいれることができます。

基礎控除を計算する上での法定相続人の数は、例えば「配偶者+実子2人+養子1人の場合は4人」、「配偶者+実子4人+養子2人いる場合は6人※」というカウントになります。

※実子がいるため、養子2人でも1人のみのカウントとなる。

Q1. 相続人が配偶者のみの場合もありますか?

A.はい、あります。

被相続人の両親や祖父母はすでに死亡、さらに子供や孫もおらず兄弟や甥・姪もいない場合、相続人は配偶者のみとなるため全財産を相続することが可能です。

Q2.被相続人の子であれば未成年でも相続できますか?

A. はい、相続します。

法定相続人となれる「子」には、原則として相続が発生したときに胎児だった子も含めます。ただし、胎児が死産だった場合は、相続発生時にいなかったものとみなされるため、法定相続人にはなれません。

また、父親の死亡による相続の場合、父親に認知されていないと、法定相続人になることはできません。

Q3.被相続人の子が既に死亡している場合はどうなるのでしょうか?

A.本来、法定相続人になるはずの子が、被相続人よりも先に死亡している場合は、その人の子(この場合は、被相続人の孫)が相続人になります。これを「代襲相続(だいしゅうそうぞく)」と言います。

第2順位:父母(父母が亡くなっている場合は祖父母)

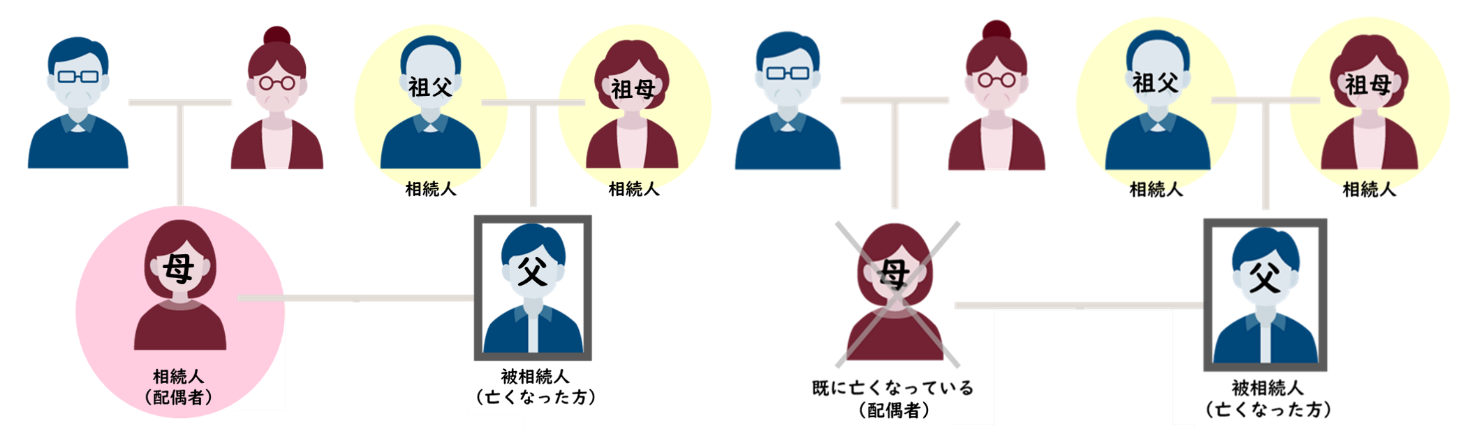

被相続人に子や孫がおらず、法定相続人が配偶者と親のみという場合は配偶者が2/3、残りが被相続人の親へ渡ります。

また、子や孫が相続放棄している場合にも直系尊属が第2順位の相続人となります。

上図(右)のように配偶者が既に亡くなっている場合は、全財産を親2人でわけることになります。

ただしこの場合、この先に起こる次の相続を考慮する必要があるため、事前に相続に詳しい税理士にご相談されると良いでしょう。

第3順位:兄弟姉妹(兄弟姉妹が亡くなっている場合は甥・姪)

被相続人に子や孫などの直系卑属(第1順位)及び、父母・祖父母などの直系尊属(第2順位)がいなかったり、全員が相続放棄をしている場合には、被相続人の兄弟姉妹が第3順位の相続人となります。

このときに、配偶者もいない場合は全ての財産を被相続人の兄弟姉妹が受け取ります。

被相続人の兄弟姉妹が既に死亡している場合は、兄弟姉妹の子(被相続人から見て、甥・姪)まで代襲相続が認められております。

なお、被相続人と父母を同じくするきょうだいを「全血兄弟(ぜんけつきょうだい)」、父母のどちらか一方を同じくするきょうだいを「半血兄弟(はんけつきょうだい)」と言いますが、どちらも相続人になることができます。

※ただし、半血兄弟の相続分については、全血兄弟の半分になります。

Q1.代襲相続は子が死亡している場合、その子の子(孫)まで相続される権利があると聞きましたが、兄弟姉妹の子も死亡していた場合は、同じように孫まで相続権利があるのですか?

A.残念ながら、権利はありません。

このときに認められる代襲相続とは、兄弟姉妹の子(つまり被相続人の甥・姪)までとなるため、無制限に代襲できるのは直系卑属(第1順位)のみとなります。

生前から始められる相続税の節税対策

前述にて解説したとおり、基礎控除額よりも相続財産額が多い場合に相続税の節税対策を行う必要があります。その基本は、一家の財産を減らさずに相続財産を減らすことです。

では、どのように減らしていくか、代表的なものを下記にまとめさせていただきましたので、ぜひご参考ください。

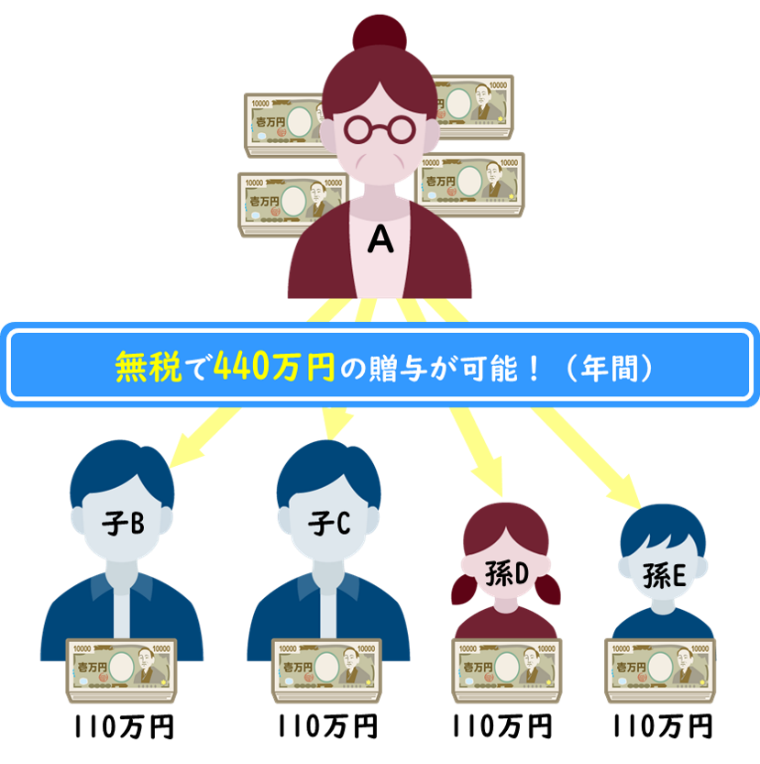

子や孫に贈与しよう

年間一人あたり110万円以内の贈与であれば贈与税はかからないため、長い期間をかけて子や孫に財産を贈与することで大きな節税効果が期待できます。

贈与税を納めるのは贈与を受けた個人です。

そのため、贈与をした人がAとして、贈与を受ける子・孫がB・C・D・Eと4人いた場合、1人110万円×4人=440万円の贈与をしたことになりますが、Aは贈与した側のため課税対象にはなりませんし、B・C・D・Eも贈与税の基礎控除額110万円を超えていないため、税金は発生しません。

大きい金額ではありませんが、この基礎控除を利用することで子や孫が多ければ多い分、数年~十数年間の間に財産を無税で移転することが可能です。

※贈与後、3年以内に相続が発生すると、贈与した財産は相続財産に含められ課税対象となってしまうため、早期の対策がおすすめです。

Point

孫や子の配偶者など、相続権のない人に対しての贈与は、相続開始後3年以内でも相続財産に加算されることはありませんので(遺贈を受けている場合を除く)、相続時期が近づいていると思われる場合は、孫や子の配偶者に財産を贈与することで効果的な節税対策が可能です。

また、財産の多い人は相続税も高額になるので、110万円の基礎控除額にこだわらず、多少の贈与税を負担してでもより多くの財産を贈与していった方が、結果として大きな節税に繋がります。また、贈与税の各種特例を活用することで、より多くの財産を少ない贈与税の負担で贈与することもできます。

相続や贈与のどちらを選ぶべきか迷っている方は、以下の記事も参考にしてください。

【関連記事】相続税と贈与税どっちが得?税率、特例の活用や相続税を減らす3つのポイントを解説

まとめ

ここまで紹介した法定相続人や節税対策はほんの一部となりますが、今回の記事を読んで、少しでも多くの人が相続を身近に感じていただき、「今まで築き上げてきた大切な財産を少しでも多く残したい」と思っていただけましたら幸いです。

節税対策は早ければ早い分だけたくさんの対策をうつことができます。つまり、早ければ早い分だけより多くの資産を残すことができるのです。

みなさんも一度、「全財産の把握」と「相続税の基礎控除額の計算」をしてみてはいかがでしょうか?

それが相続税の節税対策の第一歩です。

相続税のクロスティは、相続税や生前贈与に関して豊富な実績と知識を有しており、全財産の洗い出しから税務調査への対応まで、幅広くサポートしています。不安な点や気になることがございましたら、どうぞお気軽にご相談ください。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。