相続税の時効は5年もしくは7年?起算日や納められない場合の対処法

相続をする際、相続税がかかる場合があります。しかし、相続税は時に大きな出費となります。そのため、「高額だから払えない」「時効を迎えれば納めなくてもよいのでは?」と考える方もいるかもしれません。実際、相続税には時効があり、理論上は成立すれば納税義務がなくなる可能性があります。しかし、相続税は税務調査の対象になりやすく、税務署は資産や取引の状況を詳細に把握しているため、実際に時効が成立するケースはほとんどありません。

本記事では、相続税の時効の仕組みや成立の条件について詳しく解説します。相続税が支払えない時の対処法も紹介するので、ぜひ参考にしてください。

目次

・相続税の時効とは

・相続税の時効は5年?それとも7年?

・登記や金、贈与税など相続に関係する時効

・相続税の未納はバレる可能性が高い

・相続税を納めなかった時のペナルティ

・相続税を納めることができない場合の対処法5選

・まとめ

相続税の時効とは

相続税の時効(除斥期間)は、法定申告期限から原則5年です。

そもそも時効とは、ある状態が一定期間継続した場合に、その事実状態が真実の権利関係に合致するか否かを問わず、権利の取得や消滅という法律効果を認める制度を指します。相続税の場合、法定申告期限から一定期間が過ぎ、税務署から通知や回収(課税処分が行われない)がなされなければ、相続税の支払い義務は消滅します。ただし、意図的に財産を隠すなど悪質なケースでは、時効が7年に延びるため注意が必要です。

相続税の時効における起算日

相続税の時効は、相続税の申告期限日を基準にカウントされます。相続税の法定申告期限は、相続のあったことを知った日の翌日から10ヶ月江以内です。期限内に申告を行わないと、延滞税や加算税の負担が発生するため、注意が必要です。

また、相続税の納付も申告期限と同じく10ヶ月以内です。申告期限日が土日・祝日に当たる場合は、翌営業日が期限となります。

相続税は何年前までさかのぼるのか

相続税の調査は、原則として亡くなった日から10年前までさかのぼって行われます。ただし、状況によってはそれ以上さかのぼることもあります。なぜなら、相続税は単なる遺産額に基づくだけでなく、遺産がどのように形成されたかも重要な要素だからです。

相続税の申告漏れが明らかになるのは、税務調査後です。税務署は、申告書に記載された財産が正しいかどうかを確認するため、過去の取引履歴も調査します。調査では、相続人への聞き取りや、預貯金などの財産調査が行われ、過去10年分の取引履歴もチェックされます。また、相続人からの協力が得られない場合、銀行や取引先への問い合わせを行う「反面調査」が実施されます。

相続税の時効は5年?それとも7年?

相続税の時効は、悪意があるかどうかで以下のように期間が異なります。

● 5年

● 7年

時効の期間中に、申告・納税をせず、税務署からも課税処分がなされなかった場合、時効が適用できるようになります。

やむを得ず相続税の申告や納税ができなかった場合、相続税の時効は5年

相続税の時効は、原則として5年です。わざとではなく、やむを得ない事情で相続税の申告や納税を怠ってしまった場合に適用されます。例えば、相続財産の計算ミスで相続税が発生しないと信じ込んでいた場合です。

悪意を持って相続税の申告や納税をしなかった場合、相続税の時効は7年

故意に相続税の支払いから逃れようと、申告や納税をしなかった場合の時効は7年です。なお、「悪質」と判断されるかどうかは、故意の有無よりも以下の2点が重要視されます。

● 偽り

● 不正

通常、無申告や未納は、相続人との関係が希薄で相続の事実を知らなかった場合や、相続額を誤認していた場合を除き、故意によるものと見なされます。そのため、相続財産を隠す、または虚偽の申告を行った場合、重加算税が適用され、追徴課税の税率が高くなります。

なお、「偽り」や「不正」が認められた場合、無申告加算税ではなく重加算税が適用され、相続財産の最大40%の税率が課せられます。さらに、延滞税も上乗せされるため、当初支払うべきだった納税額よりもはるかに高い額を支払うことになるでしょう。

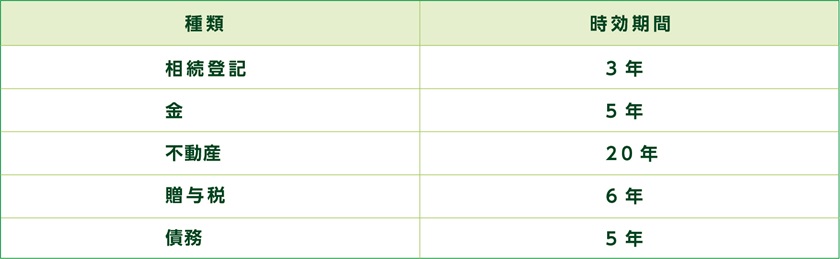

登記や金、贈与税など相続に関係する時効

下表は、相続に関係する時効をまとめたものです。

相続した不動産を取得時効で得る場合は、相続税とは異なり「取得時効」という仕組みが適用されます。取得時効とは、他人の財産を一定期間継続して使用し続けることで、その財産を自分のものとして認められる制度です。例えば、親が亡くなった後、実家に長期間住み続けると、親名義のままであっても、他の相続人がいた場合でも、一定の条件を満たせば不動産を自分のものにできる可能性があります。

しかし、相続した不動産で取得時効を成立させるには、20年間住み続ける必要があります。また、「短期取得時効」として10年間の占有で取得できるケースもありますが、相続した不動産では、ほとんど認められません。なぜなら、短期取得時効では「善意無過失」であることが求められるからです。相続した不動産には登記があり、所有者が明確に記録されています。そのため、登記内容を確認せずに「自分のものだ」と思い込んでいると過失と見なされ、短期取得時効が認められにくくなります。

相続税の未納はバレる可能性が高い

相続税を申告せずに時効を迎えるのは現実的ではありません。実際、税務調査によって未納が指摘され、追徴課税が課されるケースがほとんどです。

なお、相続税の無申告・未納の場合、ほぼ確実に税務調査が行われます。なぜなら、税務署は以下のような情報を把握しているからです。

● 預貯金の動き

● 不動産の保有状況

● 株式・国債などの保有状況

そのため、相続税が発生する相続人の相続財産の規模はある程度、既に知っている状態で、申告内容とのずれがないかをチェックし、不審点がある場合に税務調査に入ります。相続税が発生するはずの人物の相続が開始したにも関わらず相続税申告がないとなれば、税務調査は免れられないでしょう。

タンス預金もすぐに見つかる

タンス預金は、税務調査でほぼ確実に発覚します。税務署は、亡くなった方の資産状況を把握しており、申告内容と照らし合わせて不自然な点があれば調査を行います。例えば、生前の収入や生活費と照らし合わせて「説明のつかないお金の動き」があれば、タンス預金の存在を疑われます。

なお、現金を自宅に保管すること自体は問題ありません。しかし、その存在を隠して税金を逃れようとする行為は「脱税」にあたります。相続財産は正しく申告し、法律の範囲内で適切な節税対策を行うことが大切です。

タンス預金のメリット・デメリットについて振り返りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】相続税申告、タンス預金は税務署にバレるのか!?

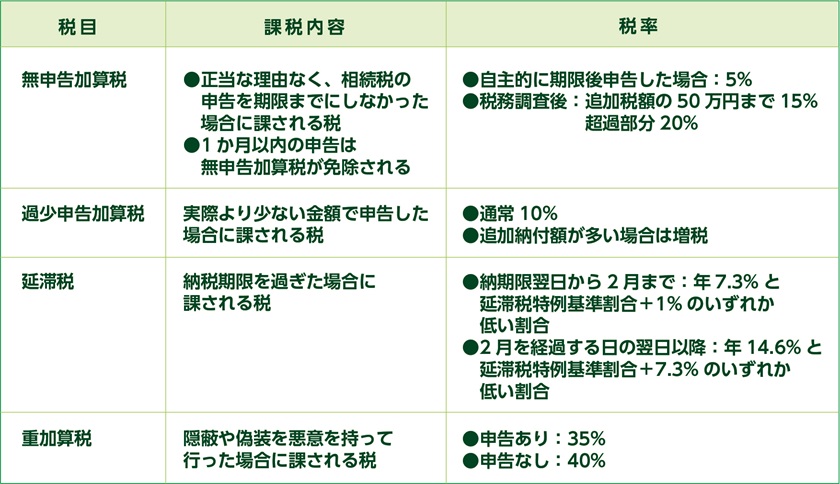

相続税を納めなかった時のペナルティ

相続税を納付期限までに申告・納付しなかった場合、下表のようなペナルティが課せられます。

相続税の未納に気づいた場合、すぐに申告を行うことが非常に重要です。申告が遅れるほど追徴課税が増え、最終的な納税額が大きくなってしまいます。

申告漏れが発生しやすいケースは、以下の通りです。

● 相続人が相続税の申告義務を知らなかった

● 後から新たな財産が発見された

● 自分で相続税申告をした

● 相続する金融資産が多い など

特に、税務署の調査で未納が発覚すると、通常よりも高い税率の加算税が課されるため、注意が必要です。早期に対応することで、余分な税負担を抑えられるでしょう。

申告漏れによるペナルティの詳細について詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】相続税の申告漏れ!ペナルティとミスがバレる原因とは

相続税を納めることができない場合の対処法5選

相続税を支払うのが難しい場合、以下の5つの対処法を検討しましょう。

● 相続税を分割払いにする(延納)

● 相続税を不動産などで納める(物納)

● 相続財産を売却して納める

● 資金調達して納める

● 相続放棄を検討する

相続税を無申告・未納のまま放置することは多くのデメリットを伴います。また、時効を利用して納税義務を免れることは現実的ではありません。まずは、支払い期限までに相続税を支払うためにどの方法が可能かを確認し、必要な手続きを早めに行うことが大切です。

相続税を分割払いにする(延納)

相続税は原則一括納付ですが、延納を利用すれば分割払いが可能です。最長で20年間にわたって年払いできるため、大きな負担を避けられます。ただし、延納を認めてもらうには、以下の4つの要件を満たす必要があります。

✓ 相続税の額が10万円以上であること

✓ 一括で支払うのが難しい事情があること

✓ 担保を提供すること

✓ 申請期限までに「担保提供関連書類」などを提出すること

原則5年以内の支払いとなりますが、相続財産の価額のうち、不動産が半分以上を占めている場合など、一定の条件を満たせば最長20年まで延長が可能です。

ただし、延納には1.2〜6.0%の利子税がかかるため、結果的に支払う総額は増えてしまいます。相続した財産を手放さずに済む手段として有効ですが、将来的な負担も考慮し、他の方法とあわせて慎重に検討しましょう。

相続税を不動産などで納める(物納)

相続税を納めるための現金が用意できない場合、「物納」という方法を利用できます。物納とは、相続した不動産や株式などをそのまま相続税の支払いに充てられる制度です。延納も難しい場合に用いられます。ただし、物納を利用するには以下のすべての条件を満たす必要があり、実際に認められるケースは少ないのが現状です。

✓ 現金での納税がどうしても難しいこと

✓ 物納する財産が日本国内にあること

✓ 管理処分不適格財産に該当しないこと

✓ 申告期限までに必要書類を提出すること

また、どんな財産でも納められるわけではなく、国が定めた優先順位に従う必要があります。

1. 第1順位:不動産、上場株式、国債、地方債、船舶 など

2. 第2順位:非上場株式 など

3. 第3順位:貴金属や美術品などの動産

例えば、「不動産を残しておきたいから、代わりに貴金属を物納する」ということは認められません。なお、物納する財産は、相続税の評価額で換算されるため、市場価格(時価)より低く評価される可能性があります。特に不動産は、売却するよりも低い金額で扱われることが多いため、結果的に損をするケースもあります。物納は、所得税や法人税など、他の国税では認められていないため、相続税特有の制度といえるでしょう。

相続財産を売却して納める

相続税を支払うために、不動産や株式を売却して現金を準備する方法があります。ただし、相続人が複数いる場合は、勝手に売却することはできません。また、不動産を売った際には「譲渡所得税」がかかる可能性があるため、売却後に手元に残る金額を事前に確認しておくことが大切です。

土地や建物を売却する際にかかる税金については、以下の記事をご確認ください。

【関連記事】不動産の相続でかかる税金とは|相続時、所有時、売却時の税金を解説

資金調達して納める

相続税の納税資金が不足している場合、金融機関からの借り入れも一つの選択肢です。ただし、借入には返済の負担が伴うため、慎重な判断が必要です。確実に返済できる見込みがある場合に限り、選択肢として検討するとよいでしょう。また、融資を受けるためには担保や保証人が必要になることが多く、審査には時間がかかります。相続税の「延納」と比較して、し、どちらの利息負担が少ないかも考慮することが大切です。

相続放棄を検討する

相続放棄は最終手段の一つです。ただし、相続放棄すると、相続税の支払い義務は免れますが、相続財産を一切受け取れなくなります。なお、相続放棄が適切かどうかは、相続財産の内容や状況によって異なります。そのため、税理士など専門家のアドバイスを受けて慎重に判断することが大切です。

相続税に強い税理士の選び方について詳しく知りたい方は、以下の記事もあわせてチェックしてみてください。

【関連記事】相続税申告は税理士の選び方が重要!依頼先を決める際の9つのポイントとは

まとめ

相続税は基本的に現金で一括払いしなければなりません。そのため、相続財産の多くが不動産や株などすぐに現金化できないものだと、支払いが難しくなる可能性があります。しかし、そのまま放置すれば延滞税や無申告加算税といったペナルティが課され、さらに負担が大きくなります。一方で、正しく申告していれば税務調査の対象になりにくく、万が一調査が入ったとしても追徴課税を回避できる可能性が高まります。そのため、相続税の無申告・未納に気づいた際は、法定申告期限を過ぎていても、できるだけ早く申告することが大切です。相続税の申告は複雑なため、税理士に早めに相談することをおすすめします。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)