暦年贈与とは|相続税対策で押さえるべき3つの注意点と廃止リスク

暦年贈与は、生前からできる相続税対策として活用されています。しかし、大切な子どもや孫に、財産をしっかりと残したいと考えていても「いつ、どのように贈るべきか」「どのくらいの金額が適切か」と悩んでいる方も少なくありません。なお、「暦年贈与」と「相続時精算課税」は令和5年度の税制改正で見直されています。法改正前と同じ方法で贈与していると、相続税額は跳ね上がり、相続税対策が無意味になってしまう可能性があるので注意しましょう。

本記事では、暦年贈与の基本から使い方までわかりやすく解説します。あわせて相続税対策における注意点も紹介しているので、ぜひ参考にしてください。

目次

・暦年贈与とは

・暦年贈与|改正により、贈与加算期間が7年に延長

・暦年贈与が適している5つのケース

・暦年贈与の方法~3つの流れ~

・相続対策が水の泡!?暦年贈与の注意点

・暦年贈与の廃止はいつから?

・まとめ

暦年贈与とは

暦年贈与(読み方:れきねんぞうよ)とは、1月1日から12月31日までの1年間(暦年)において行われる贈与を指します。贈与額が110万円以下であれば贈与税がかからない仕組みを利用して、相続税のかかる財産を減らす相続税対策の一つです。例えば、毎年110万円以下で贈与を行うことで、贈与税の支払いを避けつつ、相続財産を少しずつ減らすことが可能です。上手に活用することで、少しずつ相続財産を減らし、かつ贈与税も回避できるでしょう。

暦年贈与は110万円まで非課税で贈与できる

暦年贈与の最大の特徴は、1年間の贈与額が110万円まで非課税であることです。非課税枠を超えなければ、贈与税はかかりません。また、非課税枠の110万円は、贈与を受ける側の合計額で判断されます。例えば、同じ年に父から60万円、母から50万円の合計贈与額が110万円の場合、非課税枠に収まっていると見なされます。

一方、父から110万円、母から100万円の贈与を受けた場合、それぞれの贈与額は非課税枠内です。しかし、子どもは合計210万円の贈与を受けたと見なされ、110万円を差し引いた100万円に贈与税が課税されます。

生前贈与を検討している方は、以下の記事もぜひ参考にしてください。

【関連記事】相続税と贈与税どっちが得?税率、特例の活用や相続税を減らす3つのポイントを解説

非課税枠を超えると最大55%の税率が課せられる

贈与税は、非課税枠である110万円を超えた金額に対して課税されます。贈与税の税率は、累進課税制度を採用しており、贈与額が増えるほど税率が高くなる仕組みです。

例えば、贈与額が200万円の場合、110万円を超えた90万円に対して、10%の税率が適用されます。一方、贈与額が3,000万円を超えると、最大で55%の税率が適用されることになります。

また、贈与者と受贈者の関係によって適用される税率が異なり、特例贈与財産と一般贈与財産といった区分も存在します。上手に活用することで、少しずつ相続財産を減らし、かつ贈与税も回避できるでしょう。

暦年贈与における詳しい税率は、以下の記事もご確認ください。

【関連記事】相続税、贈与税の累進課税制度とは

暦年贈与|改正により、贈与加算期間が7年に延長

税制改正により、令和6年以降の暦年贈与から生前贈与加算の加算期間が下表のように変更されました。

生前贈与加算とは、相続発生日から一定期間内に行われた贈与に関して、相続財産に足し戻して相続税を計算する制度です。

今回の改正により、実際に影響が出るのは、令和9年1月1日以降に発生した相続からとなります。なぜなら、生前贈与が相続財産に加算される期間が段階的に延長されるからです。令和8年は4年間、令和9年は5年間と加算され、完全に7年間に移行するのは、令和13年1月1日以降となります。贈与税が課せられない額の暦年贈与であっても、生前贈与加算時期によって、相続税の課税対象として計算される可能性があるため注意が必要です。

暦年贈与と相続時精算課税制度は併用できる?

暦年贈与と相続時精算課税制度は、同じ贈与者からの贈与には併用できません。しかし、異なる贈与者からの贈与であれば、両制度を併用できます。例えば、同じ年に父親からは相続時精算課税で、母親からは暦年贈与を受けることが可能です。また、父親から長男には暦年贈与、二男には相続時精算課税で贈与も選択できます。

ただし、一度相続時精算課税を選択すると、その贈与者からの贈与については暦年課税に戻すことはできません。贈与を行う際には、誰が誰に対して贈与をするのか、どの課税方式を選択するのかをしっかり考えることが重要です。適切な課税方式を選ぶことで、税負担を最小限に抑え、効率的な節税を実現できるでしょう。

暦年贈与と併用できる生前贈与の制度

暦年贈与と併用できる制度は、以下の4つです。

✓ 教育資金の一括贈与に係る贈与税非課税措置

✓ 結婚・子育て資金の一括贈与の非課税制度

✓ 住宅取得等資金に係る贈与税の非課税措置

✓ 贈与税の配偶者控除(おしどり贈与)

例えば、おしどり贈与は、婚姻期間が20年以上の夫婦間で、居住用不動産やその取得資金の贈与に対して最大2,000万円まで贈与税が非課税となる制度です。暦年贈与と合わせて利用すれば、最大2,110万円まで非課税となります。贈与目的や要件を満たすことで、さまざまな非課税制度や特例を活用でき、節税効果を大きく高められるでしょう。

相続税対策について詳しく知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】相続税の節税対策9選|税理士が相続税対策について徹底解説

暦年贈与が適している5つのケース

暦年贈与は、特に以下の5つのケースが適しています。

● 贈与したい相手が多い場合

● 孫に財産を渡したい場合

● 相続まで時間に余裕がある場合

● 相続財産の総額が相続税の基礎控除額以下の場合

● 法定相続人以外に財産を渡したい場合

相続税における生前贈与加算は、相続人に対して行われた贈与にのみ適用されます。そのため、相続人ではない孫やひ孫に対する贈与は生前贈与加算の対象外となり、暦年贈与として非課税で贈与が可能です。また、暦年贈与は、受贈者ごとに基礎控除(年間110万円)を適用できるため、贈与相手が多いほど節税効果が高まります。贈与する対象者を明確にし、計画的に贈与を進めていくことが重要です。

財産を孫やひ孫に渡したいと考えている方は、以下の記事もぜひご覧ください。

【関連記事】相続対策として孫に財産を渡す7つの方法|生前贈与の注意点

暦年贈与の方法~3つの流れ~

暦年贈与の流れは以下のとおりです。

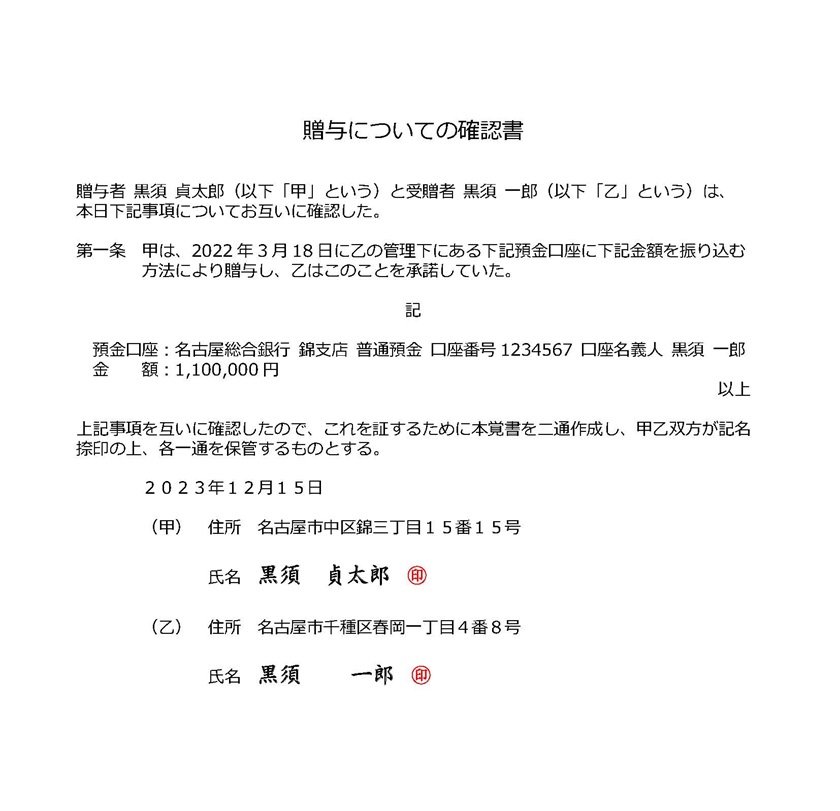

1. 贈与契約書を作成する【ひな形つき】

2. 資金の受け渡しをする

3. 110万円以上の場合は贈与税の申告する

それぞれを詳しく見ていきましょう。

1.贈与契約書を作成する【ひな形つき】

贈与契約書は、贈与の内容を明確に記載する文書です。下図のような贈与計画書を作成することで、客観的に贈与の意思を証明できます。

仮に、未成年に対する贈与で「贈与計画書」を作成する場合は、親権者など法定代理人の署名捺印が必要です。なお、法律上、贈与契約書がなくても贈与契約は両者の合意によって成立します。しかし、税務調査や生前贈与加算のリスクに備えるためにも、贈与契約書を作成しておくことが重要です。

2.資金の受け渡しをする

資金の受け渡しは、後のトラブルを防ぐためにも記録が残る方法で行うことが重要です。なお、現金の手渡しも可能ですが、税務調査時に贈与額が疑われる可能性があります。そのため、銀行口座を利用し、贈与者名義の口座から受贈者名義の口座へ直接振り込みするのがいいでしょう。また、贈与契約書に記載された日付と資金の受け渡し日を一致させることも大切です。一致によって、「贈与契約書通りに贈与が行われた」ことが明確になり、税務上のリスクを減らせます。

3.110万円以上の場合は贈与税の申告する

年間の贈与額が110万円を超える場合、贈与税の申告と納税手続きが必要です。受贈者は贈与税申告書に、贈与をした日付や金額などを記入し、税務署に提出しましょう。なお、贈与税の申告・納税期間は、贈与を受けた年の翌年2月1日から3月15日までです。仮に、期限日が土日と重なる場合は翌営業日が締め切りとなります。

相続対策が水の泡!?暦年贈与の注意点

相続税対策として活用されることが多い暦年贈与。毎年110万円以下の贈与は、基礎控除により贈与税がかかりません。しかし、「110万円までなら問題ない」と安易に判断すると、贈与税だけでなく相続税の負担が増える可能性があります。ここでは、暦年贈与する際の3つの注意点を紹介します。

定期贈与に気を付ける

毎年決まった時期に決まった額を贈与していると、税務署に「最初から全額を贈与するつもりだった」と疑われる可能性があります。例えば、「500万円を5年に分けて贈与する」といったケースは定期贈与とみなされる可能性が高く、多額の贈与税が課されることもあります。暦年贈与として認められるためにも、贈与の時期や金額に気をつけましょう。

名義預金の取り扱いに注意する

暦年贈与を行う場合、名義預金に注意が必要です。名義預金とは、口座名義人以外の人物が実際にお金を所有している預金を指します。例えば、親が子名義の口座にお金を振り込んだものの、実際には親がその口座を管理し、子が自由に使えないようにしていると、名義預金とみなされる可能性があります。贈与契約は、贈与者と受贈者の間で成立しなければならないため、単にお金を振り込むだけでは実質的な贈与とは認められません。このようなケースでは、相続税対策が無効になる可能性があります。

なお、税務署が名義預金と判断する主なポイントは、以下の4つです。

✓ 預金の資金源

✓ 贈与契約の成立

✓ 贈与税の納付

✓ 資産管理の有無

名義預金と判断されると、親の財産とみなされ、相続税が課せられる恐れがあります。「贈与だから問題ない」と考えて相続税の申告を怠ると、ペナルティが課せられる可能性もあるため、注意しましょう。

相続税の申告漏れに関するリスクについて詳しく知りたい方は、以下の記事をぜひ参考にしてください。

【関連記事】相続税の申告漏れ!ペナルティとミスがバレる原因とは

誰に暦年贈与するかを検討する

法定相続人以外への贈与は、相続を受けなければ生前贈与加算の対象外です。そのため、暦年贈与では、生前贈与加算の対象とならない孫や子の配偶者への贈与が、節税効果を高める方法の一つといえます。しかし、以下の要件に当てはまる場合は、相続発生時に財産を取得するため、生前贈与加算の対象となります。

✓ 養子縁組

✓ 死亡保険金の受取人

✓ 代襲相続人

✓ 遺言書で遺贈

なお、暦年贈与を利用した相続税対策には、適切な計画と判断が必要です。税務調査や親族間でのトラブルが起こりやすいため、税理士など専門家に相談することをおすすめします。

税理士に依頼することで得られるメリットについて詳しく知りたい方は、以下の記事をぜひ参考にしてください。

【関連記事】相続税申告を税理士に依頼する?メリット・デメリットを徹底解説

暦年贈与の廃止はいつから?

政府は、贈与税と相続税の不公平を解消するため、暦年贈与に対する見直しを進めています。

暦年贈与には、毎年110万円までの贈与が非課税となる基礎控除があり、活用することで相続税の節税が可能です。しかし、贈与税は相続税よりも高く設定されており、生前贈与を促す一方で、税負担の不公平感を生んでいるとの指摘もあります。

また、現在高齢世代に資産が集中している日本では、若い世代への資産移転を早期に行うことが経済を活性化させるとの見方もあります。実際、令和3年度から令和5年度にかけての税制改正大綱においても、贈与税と相続税の一体化や見直しが記載されています。

具体的な廃止時期は未定ですが、暦年贈与の基礎控除額の縮小や廃止が現実味を帯びてきており、今後数年以内に税制改正が行われる可能性が高いと考えられています。

今後の相続税・贈与税の見通し

見直しが進むなか、贈与税と相続税が完全に一本化されることも考えられます。政府の目標は、贈与と相続の税負担差を解消し、資産移転のタイミングに依存しない中立的な税制を構築することです。

特に注目されるのが「相続時精算課税」の普及です。相続時精算課税では、贈与した財産を相続財産に加算して相続税を計算するため、贈与と相続で最終的な税負担がほぼ同じになります(年間110万円の基礎控除部分を除く)。そのため、現在の「暦年贈与」の基礎控除(110万円)は将来的に縮小されたり、廃止されたりする可能性があります。税制改正に備えて、最新情報を常にチェックすることが大切です。

相続税対策は今できることから始めよう

相続税対策は早めに始めることが大切です。暦年贈与は、相続発生から3年または7年以内に贈与された財産は相続財産に含まれるため、時間がないと十分な効果を得られません。また、相続税対策には暦年贈与だけでなく「住宅資金贈与」や「教育資金贈与」などの非課税制度もあります。相続税に強い税理士と協力し、さまざまな選択肢を上手に組み合わせることで、自身の状況に最適なプランを立てられるでしょう。

なお、相続税のクロスティでは、税理士業界でトップクラスの申告実績を誇り、相続税や生前贈与に関する豊富な知識と経験を持つ税理士が多数在籍しています。一人ひとりの状況に合った節税対策はもちろん、二次相続や将来のトラブルを未然に防ぐ具体的な提案をご希望の方は、お気軽にご相談ください。

まとめ

暦年贈与は、贈与税を支払うことなく財産を移す方法として、相続税対策において非常に有効です。しかし、暦年贈与にはいくつかのルールや注意点が存在します。安易に行うと、多額の贈与税や将来の相続税が課せられるリスクがあるため、慎重に計画を立てることが重要です。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)