2023年度税制改正によって贈与はどう変わるの?

今回の税制改正によって「贈与」が大きく変わります。これから贈与を受けようと思っていた人、遺産を子や孫など次の世代に残していきたい、相続税対策したいと考えていた人は、この税制改正をしっかりと理解して贈与の仕方や方法を考える必要があります。ですが、全てを理解しようとすることは難しいし、何から調べればいいのかわからないですよね?今回の記事では、税制改正によって特に大きく変わったポイントを、名古屋で最も早く税制改正セミナーを開催した税理士事務所がわかりやすく解説します。

目次

・2023年度税制改正で変わったこととは?

・生前贈与で大きく変更のあった3つの項目

・相続時精算課税制度の見直し

・暦年課税制度の生前贈与加算が亡くなる前3年→7年に

・相続時精算課税制度か暦年課税制度かどちらを選択するべき?

・教育資金、結婚・子育て資金の一括贈与の期間延長

・最後に

2023年度税制改正で変わったこととは?

2022年12月16日に自由民主党・公明党から税制改正大綱が公表されました。2023年度税制改正は、どのような税制が施行されるのでしょうか?また、どのような方針で進められていくのでしょうか?

政府が目指す基本的な方針

政府は以下の項目を基本的な方針として税制改正大綱冒頭で掲げています。

資産を増やすために「貯蓄から投資へ」シフトしやすくする

「貯蓄から投資へ」を実現するために特に大きく変更のあったものが、NISA制度の恒久化です。また、一定の要件を満たすスタートアップ企業へ再投資を行う際は、譲渡所得からスタートアップ企業の株式取得に要した金額が控除できます。

成長投資を強化し、「成長と分配の循環」を良くする

「成長と分配の循環」を良くするために、人材育成などの人への投資を後押しする税制だったり、研究開発税制(研究や開発を行う企業が、法人税額から研究費などを一定の割合で控除できる制度)やオープンイノベーション促進税制(一般企業がスタートアップ企業に出資した場合、投資額の25%相当額を特別勘定として処理し、同額を所得控除できる制度)などの延長・見直しが図られています。

「公平で、中立的な税制」を実現させるための中長期的な税制の検討

数年前から動向が注目されていた「相続・贈与一体課税」の道筋が明らかになりました。2023年度税制改正では抜本的な改正には至りませんでしたが、贈与に関して大きな改正が見られました。

上記のほかにも様々な項目で改正がありましたが、ここからはその中でも特に注目度の高い「贈与」に関して詳しくお話していきます。

生前贈与で大きく変更のあった3つの項目

相続税対策を考える点で、まず初めに考えることが「贈与」かと思います。今回の税制改正では生前贈与に関して以下の項目が大きく変更しました。

✓ 相続時精算課税制度に新しく年110万円の基礎控除が追加された

✓ 暦年贈与の相続財産への持ち戻し期間が、改正前は亡くなる前3年だったが、亡くなる前7年に延長された

✓ 教育資金の一括贈与は3年、結婚・子育て資金の一括贈与は2年、特例期間が延長された

この3つの項目が変わることによって、どのような影響が出るのでしょうか?それぞれの項目をひとつずつ解説していきます。

相続時精算課税制度の見直し

今までの相続時精算課税制度には、以下の3つの特徴がありました。

✓ 贈与の合計が2,500万円までなら、贈与をしても贈与税がかからない。だが、相続するときには相続財産に足し戻すので、贈与された2,500万円にも相続税がかかる。

✓ 一度相続時精算課税制度を選択すると、その届出をした間柄での贈与は暦年課税制度には変更できない。

✓ どれだけ少額の贈与であっても贈与税の申告をする必要がある。

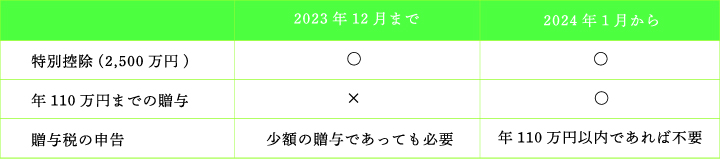

今回の税制改正によって、相続時精算課税制度に新しく「年110万円の基礎控除」の枠が増えます。2024年1月1日以降に贈与で取得し、相続時精算課税制度を選択した場合の贈与でも、年110万円までであれば贈与税も相続税もかかりませんし、贈与税の申告も不要になります。

こう見ると、暦年課税制度の110万円の控除が相続時精算課税制度を選択しても使えるようになったと思えます。しかし、金額も仕組みも似ていますが一緒と考えてはいけません。今回の税制改正で新しく増えた年110万円の控除はあくまでも相続時精算課税制度の中の制度ですので、暦年課税制度とは別物の制度です。また一度相続時精算課税制度を選択したら暦年課税制度を使うことはできないという点は変わっていないので注意しましょう。

新しい制度の目的

今まではたとえ少額の贈与であっても申告が必要と、相続時精算課税制度は手続き面でもとてもハードルが高かったため、制度があっても利用者は増えてはいませんでした。ですが、『年110万円なら贈与税もかからない、申告もしなくていい』となれば、利用者のメリットは大きくなります。メリットを増やし、制度を使いやすくすることで利用者に早期に資産を移転してもらい、経済の活性化につなげたいという考えが政府にあるのではないでしょうか。

暦年課税制度の生前贈与加算が亡くなる前3年→7年に

生前贈与に関して変更になる制度がもう一つあります。それが「暦年課税制度を使用して行う生前贈与の相続財産への加算期間が3年から7年になる」という点です。そもそも暦年課税制度とは、死亡日以前3年間に贈与した財産は、相続の際に相続財産として扱うことになっています。これはたとえ贈与した金額が年110万円以下で基礎控除の範囲内であっても相続税の対象となります。この死亡日前3年というのが2024年以降から7年に延長されます。亡くなる前の3年間に贈与された財産に関してはこれまで通りですが、それより前の4年間に贈与された財産に関しては全体から100万円を差し引いた金額を相続財産に含めて計算します。

例:2035年1月1日に亡くなり、毎年80万円贈与していた場合

亡くなる前3年間(2022年1月1日~亡くなるまで):80万円 × 3年 = 240万円

亡くなる前4~7年(2018年1月1日~2021年12月31日まで):80万円 × 4年 - 100万円 = 220万円

相続財産に含まれる贈与金額:240万円 + 220万円 = 460万円

なぜ期間が7年になったのか

なぜ生前贈与加算が亡くなる前3年から7年になったのでしょうか。また、4年以前の贈与に100万円控除が盛り込まれることになったのはどうしてなのでしょうか。それは、財産を渡す時期が違っても課税に影響を与えないようにするためです。改正前の制度だと亡くなる3年より前に贈与を終了するよう、早いうちから贈与を進めておけば相続税を抑えることができました。ですが、その制度内容だと課税が公平とは言えません。そのため生前贈与加算期間が3年から7年に延びることになりました。

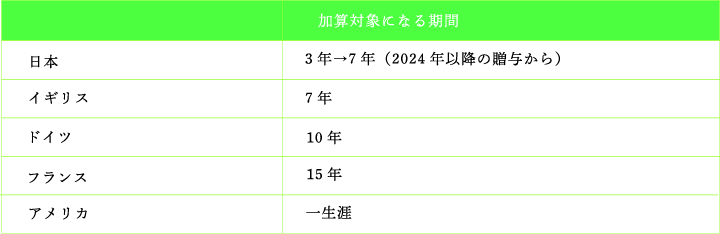

海外ではどうなっているの?

海外にも同じような制度があります。ですが、日本と比べるとどの国も加算対象になる期間が長いです。

贈与の記録を残す必要はあるのか

生前3年分くらいであれば通帳が残っていたりと贈与の記録を確認することが可能でしょうが、7年分となると処分してしまっていたりと難しくなるのが現状です。このような現状を踏まえたうえで相続の作業負担を減らすべく、「亡くなる前4~7年の贈与には100万円控除する」としているのでしょう。ですが、大きい金額を贈与するときには契約書などの記憶をきちんと残すようにしておきましょう。そうすることで贈与が確実にあったことを証明できますし、税務調査に入られてしまった際にも贈与の事実を主張することができます。

相続時精算課税制度か暦年課税制度かどちらを選択するべき?

今回の税制改正によって使い勝手が良くなり利用しやすくなった相続時精算課税制度か、亡くなる前の相続税の持ち戻し期間が延びた暦年課税制度かどちらを使って生前贈与を行えばいいのでしょうか。相続時精算課税制度を選んだ場合、二度と暦年課税制度を選ぶことはできないので、慎重に考える必要があります。年齢や家族構成、その時の現状など様々な状況を税理士に相談し判断してもらうことを一番にオススメしますが、いくつか事例をあげながらどちらを選択したらいいのかを解説しますので、ご参考にしてみてください。

ご高齢で余命わずか、少しでも遺産を子に前渡ししたい場合 → 相続時精算課税制度

亡くなる直前であっても年110万円までは相続税も贈与税もかからないため、相続時精算課税制度を選択するといいでしょう。

ご高齢で余命わずか、孫に少しでも将来のためのお金を残してあげたい場合 → 暦年課税制度

相続人や受遺者でない孫には生前贈与加算は適用されません。つまり、亡くなる直前に贈与を行っても相続税はかかりません。

まだまだ元気で、生前贈与の持ち戻し期間の7年よりも時間がある場合 → 暦年課税制度

これまでと同様に年110万円までなら非課税になるため、時間をかけて次世代に遺産を移転することができます。

事業承継対策を行いたい場合

これまで、相続時精算課税制度は事業承継対策として使用されるケースが多くありました。それは、会社の経営者が自社株の時価が低い時に贈与を行えば、持ち戻しをするときの金額は贈与した時の時価になるため相続税を抑えることができるからです。ですが、それで2,500万円を使い切ってしまうことが多かったです。税制改正後は新しくできた年110万円の枠を活用して、追加で事業資金を渡すケースが増えてくる可能性があります。

教育資金、結婚・子育て資金の一括贈与の期間延長

今回の税制改正によって教育資金の一括贈与と結婚・子育て資金の一括贈与の期間が延長することになりました。まずはそれぞれの制度について詳しくお話します。

教育資金の一括贈与

教育資金の一括贈与とは、30歳未満の子どもか孫に対して、教育資金として贈与を行うなら1,500万円まで非課税になるという制度です。ここでいう教育資金とは学校などへの入学金や授業料だけではなく、塾やスイミングスクールなどの習い事や、留学に際しての学費、飛行機代などです。上記でも説明していた通り、年間110万円を超える贈与には贈与税がかかりますので、とてもお得な制度に感じますが注意点もあります。注意点は以下の通りです。

✓ 毎年、金融機関に教育資金としてお金を使用したことがわかる領収書を提出する必要がある。

✓ 30歳までに贈与したお金をすべて使い切る必要がある。また、使い切れなかった金額に対しては贈与税が課税される。

✓ 教育資金の一括贈与で贈与してもらったお金を教育資金以外の目的で使用してしまうと、贈与税を支払わなくてはならない。

✓ 父方と母方の両方から一括贈与を受ける場合は、それぞれ1,500万円ではなく、合計で1,500万円までにする必要がある。

これらに注意すれば、金額が大きくても贈与税を支払うことなく贈与をすることが可能です。相続税対策にも有効な手段と言えるでしょう。ですが、上記にもある通り教育費として使った証拠をきちんと残しておかなければいけませんので、普段使うお金と混じらないように注意しましょう。

結婚・子育て資金の一括贈与

結婚・子育て資金の一括贈与とは、親や祖父母から18歳以上50歳未満の子や孫へ将来結婚や子育てに使うお金を1,000万円まで(結婚に関する支払いは300万円まで)非課税で贈与できる制度です。手続きは金融機関の窓口にて行う必要があります。親や祖父母は金融機関で契約を結び、その金融機関にある子や孫の名義の口座に一括で贈与するお金を入金します。教育資金の一括贈与と同じで結婚・子育て資金の一括贈与も、結婚や子育てにお金を使ったと証明できる領収書などを提出しなければいけません。結婚や子育てとは別のことでお金を使っていたり、子や孫が50歳になっても贈与されたお金が口座に残っていた場合は、そのお金に贈与税がかかります。また、契約期間中に贈与者である親や祖父母が亡くなった場合、その時に口座に残っていたお金は相続によって受け取ったものとみなされて相続税の課税対象になります。結婚・子育て資金の一括贈与の対象は幅広く認められています。

結婚に関して支払うもの(300万円まで)

挙式費用、結婚式の衣装代などの婚礼(結婚披露)費用(婚姻日の1年前以降に支払われるもの)、家賃、敷金等の新居にかかる費用、転居費用(一定の期間内に支払われるもの)など

妊娠、出産、子育てに要するもの(結婚に関して支払うものと合計で1,000万円まで)

不妊治療・妊婦健診費用、分娩費用、産後ケアの費用、子の医療費、幼稚園・保育所等の保育料、ベビーシッター代 など

日本では少子化が進み、子どもはほしいが子育てするお金がない、不妊治療のお金がないなど金銭面の悩みや不安に対して親や祖父母のお金を使えるように導入された制度です。基本的には一度使用すると原則取り消すことはできませんし、タイミングによっては相続税や贈与税がかかることになり、非課税の恩恵を受けられない可能性もあります。

教育資金、結婚・子育て資金の一括贈与はいつまで使えるの?

教育資金の一括贈与は2026年まで、結婚・子育て資金の一括贈与は2025年まで特例期間が延長されます。教育資金の一括贈与は2013年から、結婚・子育て資金の一括贈与は2015年からスタートし、創設当初はどちらも利用件数がとても多い制度でした。しかし、現在では利用者は年々減少傾向にあります。利用者が激減したことや、富裕層の節税目的に偏ってしまったために制度廃止の声が多く上がりました。ですが、この2つの資金はどちらも少子化対策が目的であり、国民の生活を考えるうえで廃止すべきではないと継続が発表されました。より目的に沿った使い方をしてもらえるように、教育資金の一括贈与も結婚・子育て資金の一括贈与も使い残しに係る贈与税の税率は高い方(一般税率)で計算します。

最後に

2023年度税制改正によって、贈与がどのように変わったのかを解説しましたがいかがでしたでしょうか?

大きく変わったポイントをもう一度まとめると、以下のとおりです。

✓ 相続時精算課税制度に新しく年110万円の基礎控除が追加された

✓ 暦年贈与の相続財産への持ち戻し期間が、改正前は亡くなる前3年だったが、亡くなる前7年に延長された

✓ 教育資金の一括贈与は3年、結婚・子育て資金の一括贈与は2年、特例期間が延長された

どのようなタイミングでどの制度を活用すべきかは、年齢や資産の状況など人によって様々です。ですが、変更点を知っているのと知っていないのとでは大きく変わる内容です。しっかりと理解したうえで税理士に相談し、現状でできる相続税対策について教えてもらうといいでしょう。その場合は、必ず相続税専門の税理士に依頼をすることをオススメします。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)