相続税、贈与税の累進課税制度とは

財産を相続するとき、贈与を受けるとき、私たちは税を支払う必要があります。財産や贈与の金額が大きいほど高い税金を支払うということは多くの人が知っていると思いますが、中には「財産が多いほど損をするのではないのか」と思う人もいるのではないでしょうか。確かに事実だけを取るとそう受け止めてしまうかもしれませんが、そのような方法が適用されているには理由があり、また私たちの暮らしを相互に守っていく上で大切な仕組みでもあります。この財産や贈与の価格に応じて支払う税率が上がっていくことを「累進課税制度」と言いますが、今回はこの相続や贈与における累進課税制度について、相続を得意とする名古屋の税理士が解説します。

目次

・累進課税制度とはどんな制度?

・累進課税制度は不公平?

・なぜ払う必要が…そう思ったら一度立ち止まって

・累進課税制度の種類とは?

・速算表を活用!累進課税制度における相続税、贈与税の計算方法

・相続税、贈与税は節税できる?

・まとめ

累進課税制度とはどんな制度?

累進とは、数が多くなればなるほど、その数に対する比率も上がっていくことを指します。つまり累進課税制度とは、税が課される対象の価格が大きくなればなるほど、その価格に対する税率が上がっていくことを指します。相続税や贈与税で言えば、相続税では亡くなった人から引き継いだ財産の価格に対して、贈与税では個人から財産を得た場合のその財産に対して適用されます。日本においては相続税、贈与税の他、所得税にも累進課税制度が適用されています。

累進課税制度は不公平?

課税の対象となる価格が大きくなるほど税率が上がるのなら、財産が多いだけ損をするのではと思うかもしれません。同じ税率をかけた方が一見すると公平に思えるかもしれませんが、税を支払える力の程度を考えるとどうでしょうか。例えば仮に、10%の税率がどの人にも平等にかかると設定して、一人は課税される対象の財産が1億円、もう一人は100万円だとすると、1億円では100万円、100万円では10万円の税を納めることとなります。こうしてみると、後者は前者に比べてはるかに負担のかかりかたが大きいことが分かるかと思います。しかしそれでも、財産が大きい人が不平等に感じるのは無理もありません。そのため、累進的に課税する方法と、そうでない方法とを取り入れて、バランスをとっているのです。例えば、誰しもが同じ税率でかかる消費税は、累進的に税率が上がっていくものではありません。

なぜ払う必要が…そう思ったら一度立ち止まって

累進課税制度によって徴収された税金は、どのようなことに使われていくのでしょうか。収めた税金は国を通して、公共サービスや社会保障等に充てられていきます。こういったサービスが充実していくと、所得の低い人たちや医療を必要とする人たち、障がいを持った人たち等が安心して暮らしていけるようになり、社会全体の安心や安全につながっていきます。所得が再分配されていくことによって社会全体が安定し、その結果経済も回り、所得が高い人にとっても暮らしやすい働きやすい社会になるのです。このように累進課税制度とは、社会におけるさまざまな面からの安定を図っている、重要な仕組みとも言えるのです。

累進課税制度の種類とは?

累進課税制度には「単純累進課税制度」と「超過累進課税制度」の2種類があります。「単純累進課税制度」は、課税される対象の金額が一定額を超えると、課税される対象の金額全体に高い税率がかかる制度であり、「超過累進課税制度」は課税される対象の金額が一定金額を超えた場合に、超えた分だけに高い税率がかかる制度です。税率の境目にいる人が損をすることが少なく、本制度の利点とも言えます。相続税や贈与税において、日本ではこの「超過累進課税制度」が採用されています。

速算表を活用!累進課税制度における相続税、贈与税の計算方法

「超過累進課税制度」適用下では実際どのようにして課税されていくのか、相続税、贈与税における計算方法を具体的に見ていきましょう。

相続税の計算方法

相続税の税率は、10%から最大で55%までの8段階に分かれています。以下は国税庁が公表している相続税の速算表です。

実際は、相続で得た財産に上記の速算表における税率をかけるという単純なものではなく、もう少し複雑な計算が必要です。おおまかには、以下の流れで計算をします。

STEP1:相続税の対象となる課税遺産総額を算出する

STEP2:法定相続分にのっとり、仮の相続税額を算出する

STEP3:実際の相続税額を算出する

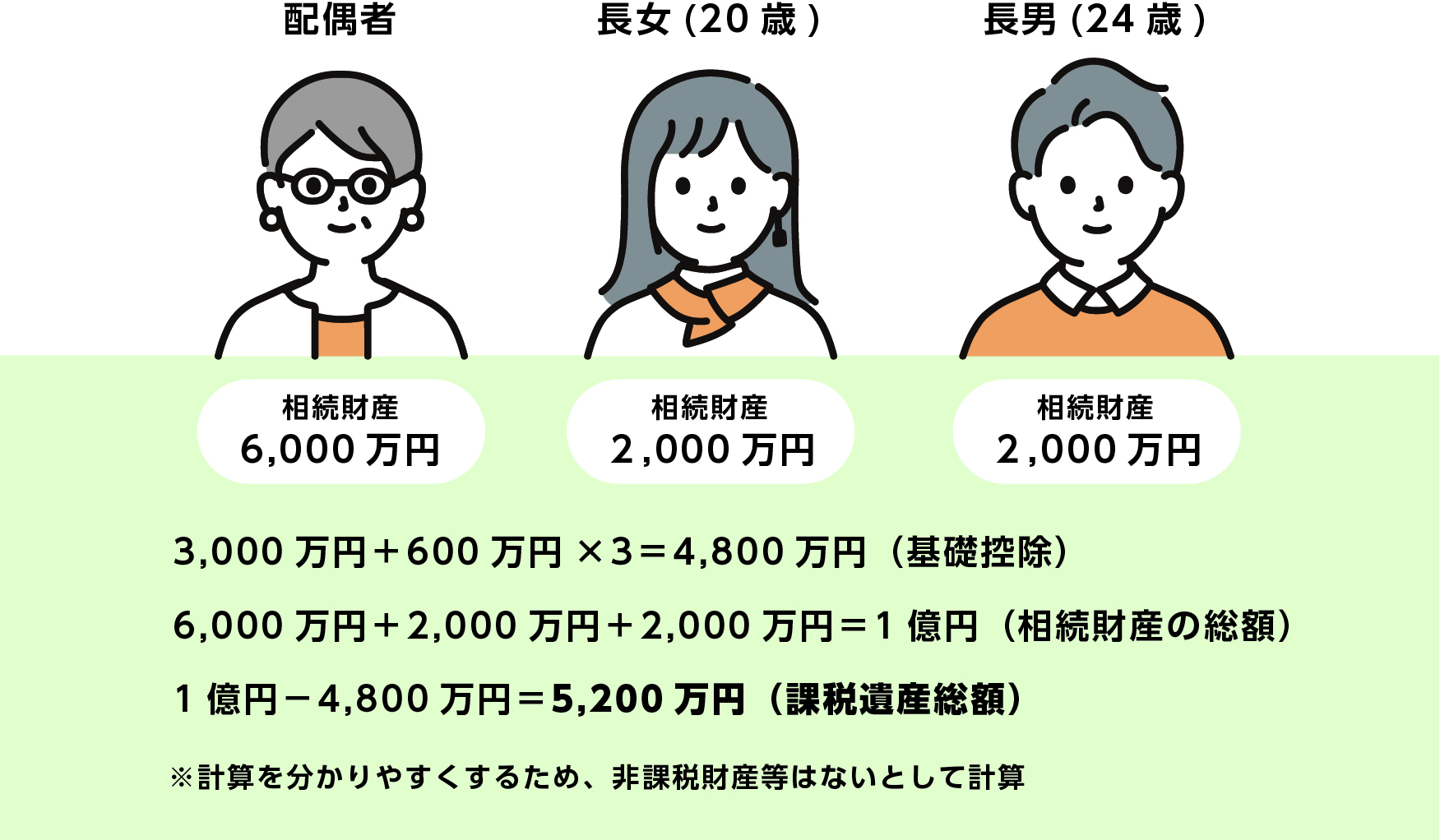

STEP1:相続税の対象となる課税遺産総額を算出する

相続する財産の総額を算出し、そこから非課税となる財産や、葬式費用、債務等を引きます。そうして算出された相続税の課税価格からさらに基礎控除を引くことで、課税遺産総額が算出されます。

課税遺産総額 = {相続財産の総額 -(非課税財産 + 債務 + 葬式費用)}(※1)- 基礎控除(※2)

※1:相続税の課税価格

※2:3,000万円 + 600万円 × 法定相続人の数

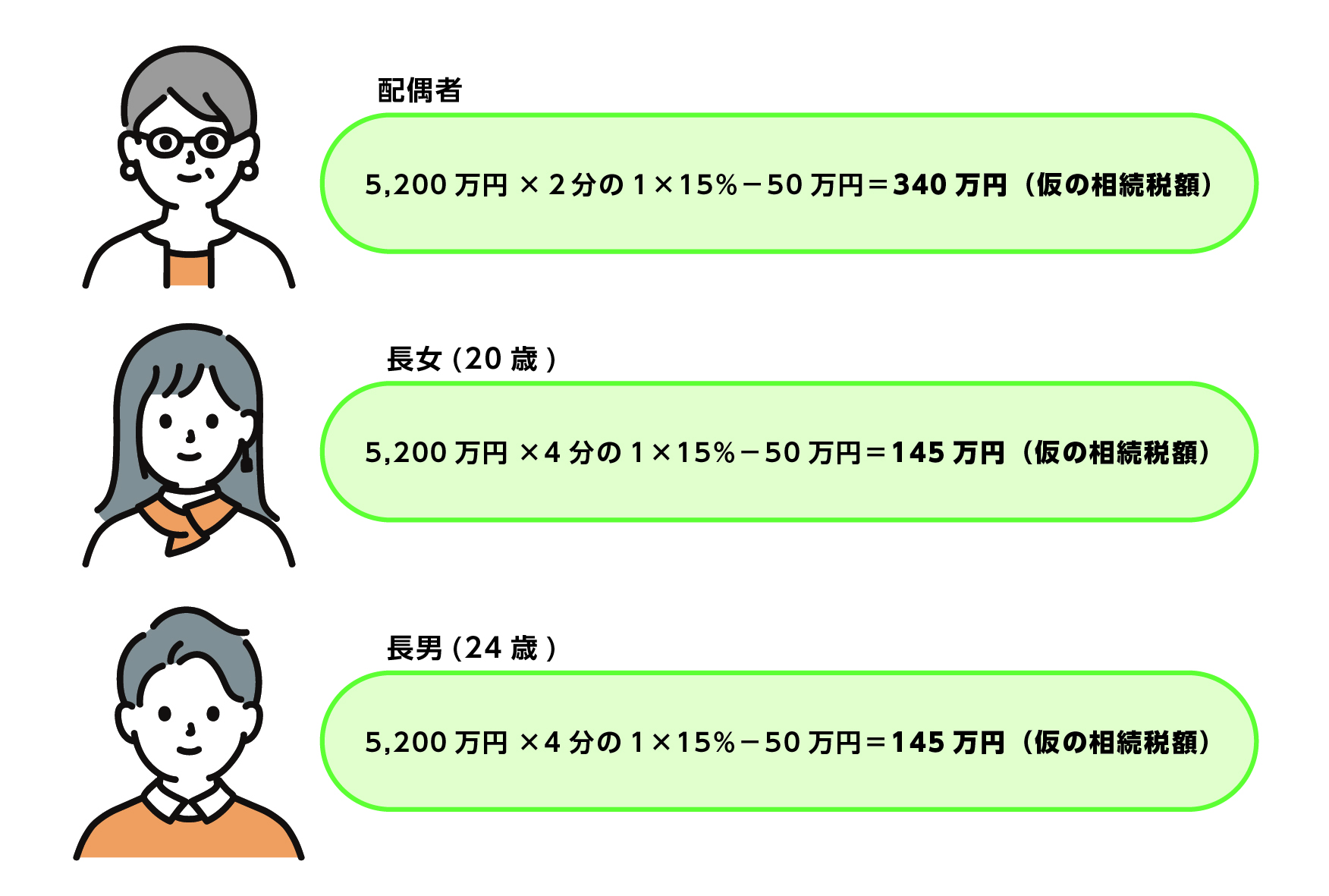

STEP2:法定相続分にのっとり、仮の相続税額を算出する

実際の相続税を計算する前に、法で定められた取得分である法定相続分に沿って分割をし、そこに速算表の税率をかけます。相続財産の取り分は遺言等によって法定相続分通りではない場合もあると思いますが、ここでは実際の取り分は関係ありませんので、いったん無視をして、仮の相続税額を算出します。

各々の仮の相続税額 = 課税遺産総額 × 法定相続分 × 税率 -控除額

税率:速算表の税率

STEP3:実際の相続税額を算出する

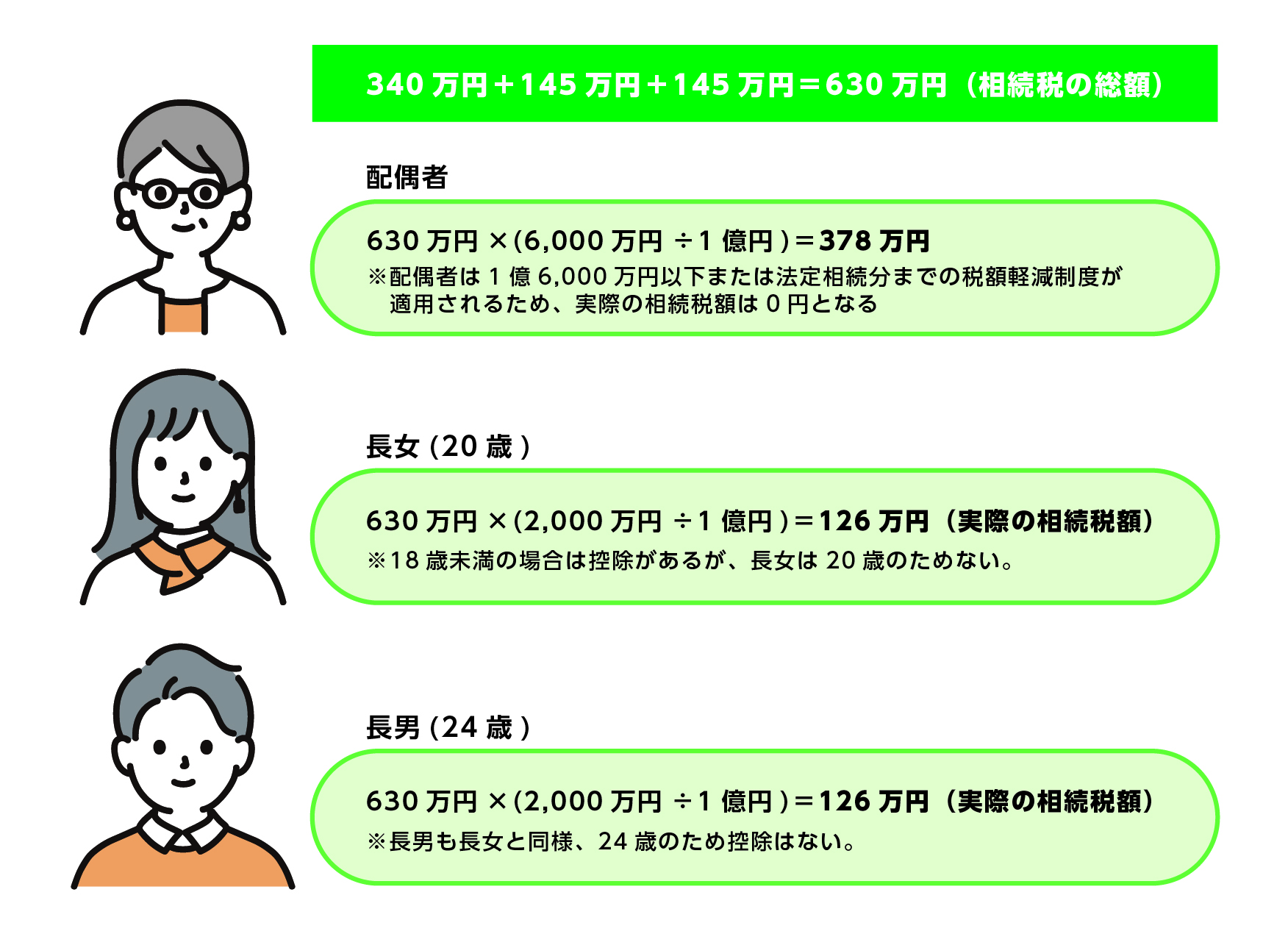

STEP2で算出した各々の仮の相続税額を全て足し、相続税額の総額を算出します。その総額に各々が実際に相続する財産の割合で案分し、税額控除がある場合そこから引いた額が、実際の相続税額となります。

実際の相続税額 = {相続税の総額 × (各々の実際の課税価格 ÷ 相続税額の総額)}― 税額控除

贈与税の計算方法

贈与税も相続税と同様に税率が8段階に分かれています。しかし税率は贈与税の方が相続税より高く設定されています。贈与によって相続税を免れようとすることを防ぐため、このように高い税率が適用されているのです。贈与税には、「暦年贈与」と「相続時精算課税制度」の2つの制度があります。「超過累進課税制度」は「暦年贈与」に適用され、「相続時精算課税制度」では贈与額から2,500万円を引いた額に一律20%が課税されます。したがって、ここでは「暦年贈与」の計算方法を説明します。

暦年贈与の計算方法

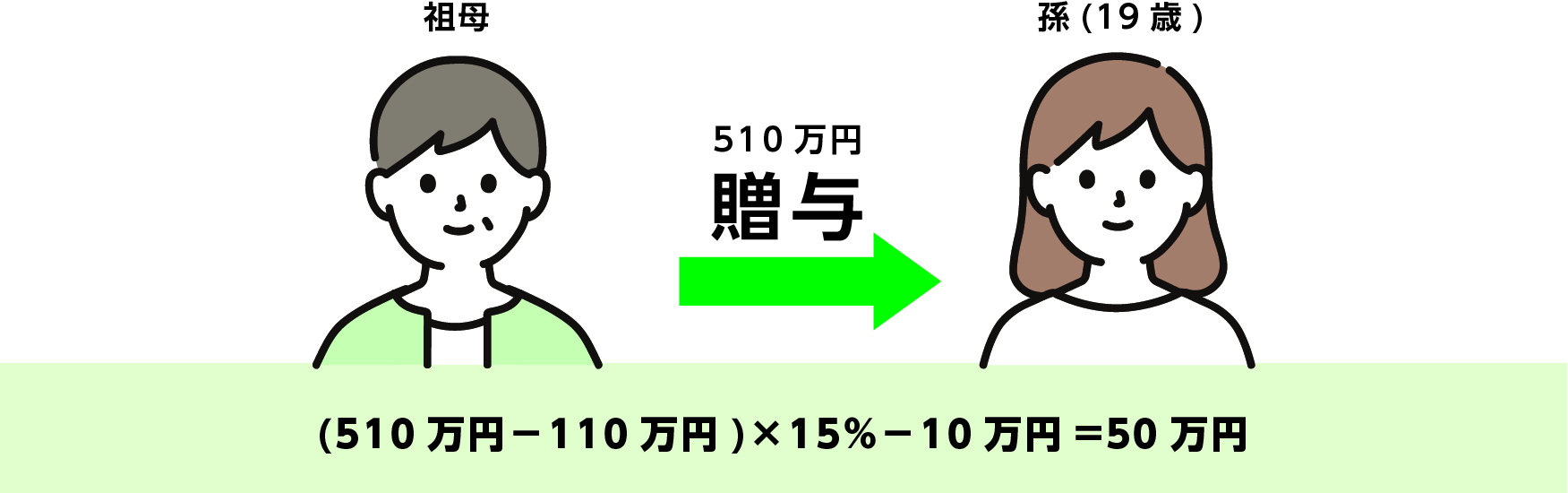

「暦年贈与」においては、贈与をする人(贈与者)と贈与を受ける人(受贈者)の関係や受贈者の年齢により税率が異なってきます。父や母等(直系尊属)から、その年の1月1日において18歳以上(2022年3月31日以前は20歳以上)の子や孫、養子等(直系卑属)への贈与は特例贈与にあたるため、税率も特例贈与財産用の表を用いて算出します。なお、直系尊属とは、父母の他に祖父母等が該当し、自分より前の世代で直通する親族や養父母を指します。叔父や叔母、配偶者の父母、祖父母は含まれません。特例贈与以外の贈与は一般贈与となり、一般贈与財産用の表を用いて算出します。

贈与税の計算は相続税に比べるとシンプルです。まず1月1日から12月31日までの一年間の贈与によりもらった財産の価額を合計します。出した合計から基礎控除の110万円を差し引きます。その差し引いた金額を上記の速算表に基づき計算し、贈与税を算出します。

贈与税 = (贈与額の合計 - 110万円) × 税率 - 控除額

税率・控除額:速算表に基づく

基礎控除:110万円

相続税、贈与税は節税できる?

「累進課税制度について納得はしたけれど、収める税金が少なくて済むのなら少しでも少なくしたい」と考える人は多いでしょう。できる限りの節税対策をして、定められた税金をしっかりと納めることができたなら、それがベストです。相続税、贈与税とも節税が期待できる対策はあり、細かく要件が定められています。ここではその一部を説明します。

相続税の場合

生命保険への加入

保険料を支払っていたのが被保険者であって、その被保険者が亡くなった人自身であった場合、支払われる死亡保険金は相続税の対象となります。しかし死亡保険金は残された家族の生活を守るという大切な役割を担っているため、税の負担を軽減するために非課税枠が設けられています。非課税枠が適用されるのは、受け取る人が法定相続人であった場合です。非課税金額は「500万円 × 法定相続人の人数」で算出できます。

小規模宅地等の特例

亡くなった人がその土地を自宅や事業用として使っていた場合、または賃貸をしていた場合においては、一定の要件を満たせば「小規模宅地等の特例」を利用できます。残された人が、相続税が高いことによってその土地に住めなくなるようなことがないよう配慮された制度です。この特例により土地の評価額を最大で80%減額できるため、相続財産に自宅等が含まれている場合は、利用を検討するといいでしょう。

控除や特例とあわせて、相続放棄の影響を知っておきたい方は、以下の記事もあわせてご覧ください。

【関連記事】相続放棄のメリットやデメリットは?

贈与税の場合

「暦年贈与」では、先にも触れた通り、毎年110万円の基礎控除があります。受贈者一人に対し適用され、仮に複数人から贈与を受けた場合、その合計が110万円を超えたら贈与税を納める必要があります。110万を超えない限りは贈与税もかかりませんし、申告の必要もありません。また、「相続時精算課税制度」を選択した場合では、60歳以上の父母や祖父母から18歳以上の子や孫に贈与をする場合に、特別控除額2,500万円が適用され、その額までは贈与税がかかることはありません。2,500万円を超えた場合には、一律20%が課税されます。ただし、この制度を選択した場合は、同じ贈与者から受ける贈与において暦年贈与の適用は受けられません。また、制度を利用して受けた贈与額は、相続時の遺産総額に加える必要がるため、注意しましょう。

まとめ

いかかでしたか?相続税、贈与税における累進課税制度は、納税負担における公平性も考慮された、私たちの暮らしを守っていく上で必要不可欠な制度です。私たちは知らないところで助け合い、この日本という狭い国の中で、生かし生かされているとも言えるかもしれません。ですがそうはいっても、その制度の中で活用できるものはしっかりと活用し、負担を軽減した上で、適正な相続税や贈与税を納めたいもの。それを正しく行っていくには、専門家の助けが大いに役立ちます。「相続税や贈与税の計算が難しい…」「何から手を付けたらいいか…」多くの不安がよぎると思いますが、そんな際は、名古屋の地で長く実績を積んできた税理士がいると思い浮かぶだけでも心強いと思います。相続税、贈与税で困ったら、その道のエキスパートである税理士への相談を検討してみましょう。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)