名義保険とは?相続税・贈与税の取り扱いと相続対策としての活用方法

生命保険を契約する最大の目的は、遺された家族が金銭面で困らないように備えることではないでしょうか。しかし、契約者や受取人の名義によっては「名義保険」とみなされ、相続税や贈与税の課税対象となる可能性があります。相続税は、名義に関係なく実質的な財産の所有者に対して課せられるため、意図せず税負担が発生するケースも少なくありません。

本記事では、名義保険の概要や相続税上の取り扱いについてわかりやすく解説します。相続対策としての活用方法もあわせて紹介するので、ぜひ参考にしてください。

目次

・名義保険とは

・生命保険|契約者と支払者が違う場合における相続税上の取扱い

・名義保険の相続税評価方法

・名義保険を生前贈与と主張するためのポイント

・名義保険の存在はばれる可能性が高い

・まとめ

名義保険とは

名義保険とは、「契約者」と「保険料の負担者」が異なる保険契約を指します。例えば、子名義の生命保険料を親が支払っている場合などが該当します。本来、保険の契約上では契約者が保険料を支払う義務を負います。しかし、親が保険料を負担している場合、契約上の名義と実際の負担者が異なるため、「名義保険」にあたります。また、親が子名義で銀行口座を開設し、資金を管理・運用する「名義預金」も同様の仕組みです。名義保険は、名義預金の生命保険版と考えると分かりやすいでしょう。

みなし相続財産とみなされる

名義保険は、「みなし相続財産」として相続税の課税対象となります。なぜなら、亡くなった方が支払った保険料によって形成された死亡保険金や解約返戻金は、実質的に「親が子に残した財産」とみなされるからです。

みなし相続財産とは、民法上の相続財産ではないものの、亡くなった方の死亡を契機に取得し、実質的に相続と同じ効果を持つ財産を指します。なお、名義保険と同様に、相続税が課される可能性のある「みなし相続財産」には、以下のようなものがあります。

✓ 死亡保険金

✓ 生命保険契約に関する権利

✓ 死亡退職金

✓ 定期金に関する権利 など

みなし相続財産は、受け取る側に「財産を相続した」という意識がないことが多く、申告漏れが発生しやすい点に注意が必要です。特に、名義保険のように契約と実態が異なるケースでは、課税リスクを見落とさないよう、適切な相続税申告を行うことが重要です。

相続税が課せられる財産について詳しく知りたい方は、以下の記事をぜひご覧ください。

【関連記事】相続財産に含まれるもの|調べ方や課税される財産との違いとは

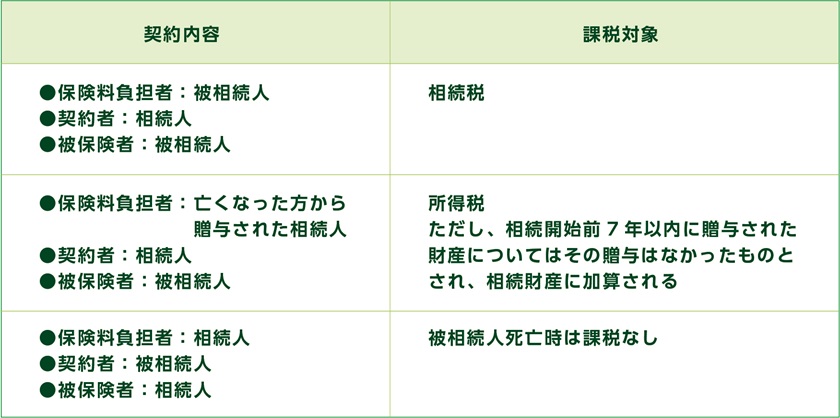

生命保険|契約者と支払者が違う場合における相続税上の取扱い

生命保険契約では、「契約者」と「保険料の負担者」によって、相続税・贈与税・所得税などの取扱いが異なります。

具体的な税務上の取扱いパターンは、下表の通りです。

保険料負担者が亡くなった方の場合は相続税の対象

契約者が相続人であっても、実際に保険料を負担していたのが亡くなった方であれば、その保険契約は「名義保険」とみなされ、相続税の対象となります。また、契約者と被保険者がともに相続人の場合、亡くなった方の名前が出てこないため、相続税が関係ないように見えるかもしれません。しかし、保険料を実際に負担していたのは亡くなった方であるため、このケースも「名義保険」に該当します。そのため、相続開始時点での解約返戻金は相続財産として計算に含める必要があります。なお、どちらのケースも「みなし相続財産」として扱われるため、受取人の固有財産となり、遺産分割の対象にはなりません。

相続税の概要について振り返りたい方は、以下の記事をご確認ください。

【関連記事】相続税はいくらからかかる?妻・親子別の無税ラインと申告基準を解説

年間110万円以上は贈与税の対象

そもそも名義保険は本来契約者が支払わなければいけないものを、契約者ではない方が支払っているため、「生前贈与」に該当します。

例えば、妻が支払う保険料部分につき、夫から年間110万円の非課税枠内で贈与を行っていた場合、贈与税が課税されることはなく、相続税にも影響はありません。なぜなら、贈与を受けた資金で妻が実質保険料を負担していると考えられるからです。

しかし、贈与額が110万円を超えると、超過した分に贈与税が課せられ、申告が必要となります。

贈与の手順を詳しく知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】暦年贈与とは|相続税対策で押さえるべき3つの注意点と廃止リスク

保険料負担者が、亡くなった方から贈与された相続人の場合は所得税の対象

保険料を支払った人が保険金を受け取ると、「一時所得」または「雑所得」として扱われます。そのため、支払った保険料よりも受け取った額が大きければ、所得に応じて所得税や住民税が課税されます。

具体的には、満期保険金や解約返戻金を一時金として受け取ると「一時所得」となり、年金のように数年間にわたって受け取る場合は「雑所得」となります。ただし、病気やケガで受け取る保険金や給付金は原則として非課税です。

相続税課税関係が生じない場合

夫が亡くなった場合でも、以下のような状況では相続税が課税されません。

✓ 保険料負担者:相続人(妻)

✓ 契約者(受取人):被相続人(夫)

✓ 被保険者:相続人(妻)

この場合、妻が保険料を負担しているため、夫が保有する生命保険契約の権利に財産価値はありません。

名義保険の相続税評価方法

名義保険の評価方法は、被保険者が亡くなった方でも相続人でも、基本的には解約返戻金を基に評価されます。

それぞれを詳しく見ていきましょう。

被保険者が亡くなった方の場合

被保険者が亡くなった方の場合、相続開始時点で受け取れる「生命保険契約に関する権利」の評価額が計算され、相続税の課税対象となります。

生命保険契約に関する権利には、解約返戻金に加え、前納保険料や配当金などが含まれます。ただし、解約返戻金に対して源泉徴収されるべき所得税がある場合は、その額を差し引いた金額が最終的な評価額となります。

なお、被保険者が亡くなった方で、契約者が相続人の場合、支払われる保険金は通常の死亡保険金と同じように取り扱われます。そのため、法定相続人1人につき500万円までが非課税枠が適用されます。

被保険者が相続人の場合

保険料を実際に負担していた方が亡くなっても、保険金が支払われるわけではないため、相続税には関係ないと考えるかもしれません。しかし、相続税を計算する際には、亡くなった方が支払っていた保険料に基づき、前項と同じく相続開始時点での「解約返戻金相当額」を相続財産に含める必要があります。ただし、死亡保険金とは異なるため、非課税措置は適用されません。

なお、相続税のクロスティは、司法書士、弁護士、不動産鑑定士、行政書士、さらには国税OBなど、各分野の専門家と提携し、多角的な視点からアドバイスを提供しています。今後生命保険を契約する予定がある方や、税務処理に不安がある方は、お気軽にご相談ください。

名義保険を生前贈与と主張するためのポイント

名義保険を生前贈与として認めてもらうためのポイントは、以下の通りです

● 贈与契約書を作成する

● 贈与税申告書を提出する

● 受贈者名義の通帳から保険を支払う

● 契約の管理は受贈者が行う

● 所得税上の生命保険料控除は名義人が行う

それぞれを詳しく見ていきましょう。

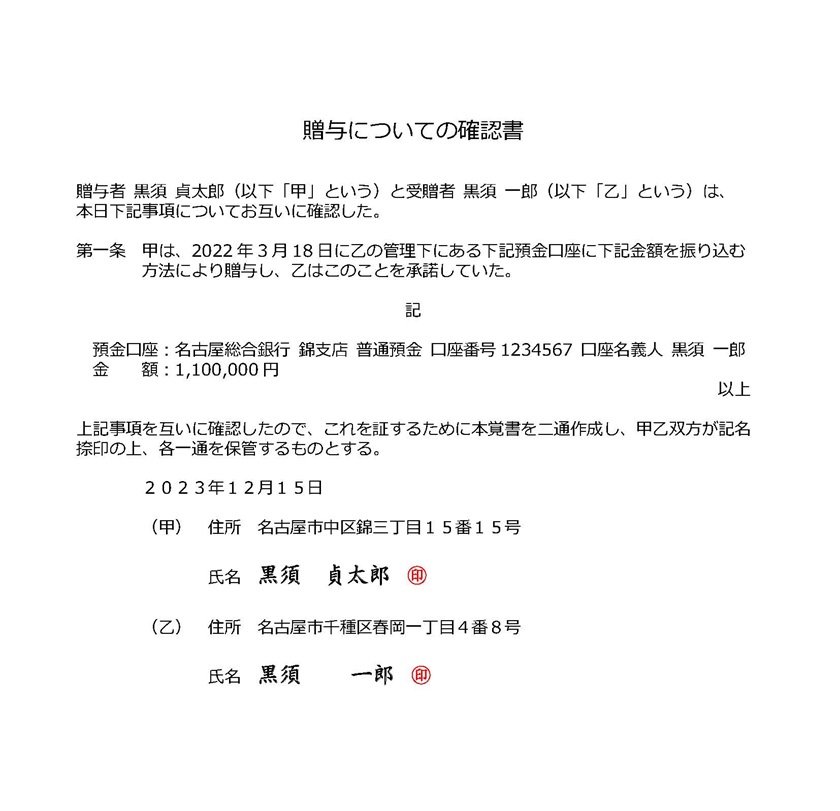

贈与契約書を作成する

名義保険を生前贈与として認めてもらうための最初のステップは、贈与契約書を作成することです。下図にある贈与契約書(サンプル)のように、贈与の意思を明確にしておきましょう。

なお、贈与契約は口頭でも成立しますが、後々のトラブルを防ぐためにも書面でしっかりと記録を残しておくことが大切です。

贈与税申告書を提出する

贈与額が110万円を超える場合、贈与税の申告が必要です。贈与税の申告と納付は、贈与を受けた年の翌年、2月1日から3月15日までに行う必要があります。期間を過ぎてしまうと、延滞税や加算税が発生する可能性があるため、必ず期限内に申告と納付を済ませましょう。

受贈者名義の通帳から保険を支払う

生命保険契約において贈与を適正に成立させるには、受贈者の名義の口座から保険料を支払うことが重要です。適切な贈与と認められるためにも、以下の手順を守りましょう。

✓ 親が子の口座に資金を振り込む(贈与の事実を明確にする)

✓ 子の名義の口座から保険料を支払う(資金の管理権限を示す)

贈与契約の成立を証明することで、将来の税務リスクを回避できます。

契約の管理は受贈者が行う

生命保険契約の管理は、贈与者ではなく受贈者が行うことが大切です。具体的には、保険契約の変更手続きや契約内容の確認、さらには保険金の受け取りに関する事務手続きを受贈者が行うことが求められます。受贈者が契約を管理することで、実質的な保険契約の所有権が受贈者にあると示せるでしょう。

所得税上の生命保険料控除は名義人が行う

生命保険料を支払った場合、確定申告や年末調整で「生命保険料控除」を適用できます。この控除申請を贈与者ではなく、保険料を実際に支払っている受贈者が行うことも、税務署に対して贈与の正当性を示すポイントとなります。

名義保険の存在はばれる可能性が高い

税務署は、名義保険を厳しくチェックしています。生命保険では、契約者・被保険者・受取人の情報は明記されますが、保険料の負担者までは明確に記載されていない金融商品です。そのため、「税務署には実際の支払者まではわからないだろう」と考える方もいるかもしれません。しかし、税務署には被相続人やその親族の預金口座を確認する権限があり、金融機関の過去10年間の取引履歴を把握できます。そのため、不自然な資金の流れがあれば、名義保険の存在が疑われることになります。

また、平成30年1月の法改正により、契約者の死亡に伴う名義変更の情報が税務署に通知されるようになりました。もともと、保険金や解約返戻金の支払い額が100万円を超える場合、または年間20万円以上の給付金を受け取る場合には、保険会社が税務署へ「支払調書」を提出する義務がありました。

今回の改正では、契約者変更に関する情報も支払調書に含めることが義務化されたため、名義変更しても税務署に気付かれないという考えは通用しなくなったのです。

税務署に申告しなかった場合のリスクを知りたい方は、以下の記事をぜひ参考にしてください。

【関連記事】相続税の申告漏れ!ペナルティとミスがバレる原因とは

まとめ

名義保険は、死亡保険金ではないため非課税の対象外です。つまり、保険金の受け取り時に相続税の非課税枠(500万円 × 法定相続人の数)を適用できません。また、名義保険は実質的に生前贈与とみなされる可能性があります。贈与税には年間110万円の基礎控除がありますが、それを超えた分には税金がかかります。名義保険が相続財産になると知らなかったり、忘れてしまったりして相続税の計算から漏れてしまうと税務署に指摘され、追徴課税を受けるリスクがあります。「自分の保険が名義保険に該当するのか分からない」「相続税の計算方法がわからない」とお困りの方は、専門家である税理士に相談することをおすすめします。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)

名古屋総合税理士法人 代表税理士 / 行政書士 / 宅地建物取引士 / 賃貸不動産経営管理士

監修者プロフィール:

相続税に関するセミナー講師を年間100回程度務めるほか、大手信託銀行・不動産管理会社等の税務顧問や、日経新聞社講師、南山大学非常勤講師を務めている。

現在代表を務める名古屋総合税理士法人は、資産家の生前節税対策・法人化節税を得意とし、累計 1,000 件を超える名古屋最大級の相続税申告実績を誇り、相続税相談についての面談数は年間 500 件を超えるほか、数多くの不動産オーナーの顧問税理士を務めている。

【主な活動実績】

・著書「知識ゼロからの相続の教科書」は相続税/贈与税カテゴリーにて、出版週で第1位を獲得

・プロフェッショナルな会計ファームに授与される「Best Professional Firm」を3年連続で受賞

・書籍「相続に強い頼れる士業・専門家50選」に選出

・南山大学の非常勤講師

本記事のよくある質問

Q. 名義保険とは?

A. 名義保険とは、「契約者」と「保険料の負担者」が異なる保険契約を指します。

Q. 名義保険は相続税の対象になる?

A. 名義保険は、「みなし相続財産」として相続税の課税対象となります。亡くなった方が支払った保険料によって形成された死亡保険金や解約返戻金は、実質的に「親が子に残した財産」とみなされるためです。

Q. 名義保険を生前贈与と主張するためのポイントは?

A. 贈与契約書を作成する、贈与税申告書を提出する、受贈者名義の通帳から保険を支払う、契約の管理は受贈者が行う、所得税上の生命保険料控除は名義人が行うことがポイントとして挙げられます。

Q. 名義保険の存在は税務署にばれるのか?

A. 税務署には被相続人やその親族の預金口座を確認する権限があり、金融機関の過去10年間の取引履歴を把握できます。そのため、不自然な資金の流れがあれば、名義保険の存在が疑われることになります。

Q. 名義保険は遺産分割の対象になる?

A. 「みなし相続財産」として扱われるため、受取人の固有財産となり、遺産分割の対象にはなりません。