相続にかかる税理士費用は誰が払う?相続手続きの費用相場や負担割合を解説

相続税申告を税理士に依頼する際は、報酬を支払う必要があります。しかし、相続人が複数いる場合、「誰が税理士報酬を支払うべきなのか」と疑問に思う方も多いのではないでしょうか。実際、相続財産の額や相続人ごとの取り分によって、費用の分担方法について意見が分かれることもあります。

本記事では、相続税申告を税理士に依頼した場合の費用負担についてわかりやすく解説します。相続人全員が納得できる分担方法を知ることで、円満な相続手続きが進められるでしょう。

目次

・相続税の税理士報酬は誰が支払っても問題ない

・相続税申告における税理士報酬の負担割合

・税理士報酬以外にかかる相続手続きの費用は誰が払う

・相続税申告の税理士報酬は高い?費用相場

・相続税申告の税理士報酬は経費にならない

・相続税申告を自分でやった場合の費用相場

・まとめ

相続税の税理士報酬は誰が支払っても問題ない

相続税の税理士報酬の支払いは、相続人間の合意によって決まります。つまり、誰が支払うかは相続人同士で話し合い、納得のいく方法を決めれば、1人が全額を負担しても、全員で負担しても問題ありません。ただし、相続人が親子関係にある場合、税理士報酬を亡くなった方の配偶者が支払うと、二次相続に備えた節税効果が高まる可能性があります。

なお、相続税申告を行う際、相続人全員が同じ税理士に依頼するケースが一般的です。相続税申告書には相続人全員の署名が必要となるため、基本的には相続人全員が一緒に申告することが望ましいでしょう。相続人全員が同じ税理士に依頼すると、報酬は個別に請求せず、代表者にまとめて請求します。

もし、相続人全員が一緒に申告できない場合、それぞれが単独で申告することも可能です。その際、相続財産が相続人間で一致しているかが重要です。相続財産が異なると、税務調査の対象になりやすいため、注意が必要です。

相続税が発生する基準について振り返りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】相続税はいくらからかかる?妻・親子別の無税ラインと申告基準を解説

相続税申告における税理士報酬の負担割合

相続人が複数いるケースは大きく分けて以下の2つが考えられます。

● 相続人が親子関係にある場合

● 相続人が親子関係でない場合

それぞれのケースでの税理士報酬の負担者について解説します。

親子関係がある場合:二次相続を見据えた負担調整

相続人が配偶者と子である場合、以下の理由から税理士報酬は配偶者が負担すると効果的です。

✓ 配偶者控除を活用できる

✓ 二次相続に備えて配偶者の財産を減らせる

配偶者が相続する財産には、「配偶者の税額軽減(配偶者控除)」が適用されます。控除により、1億6,000万円または法定相続分のどちらか多い金額まで相続税がかかりません。つまり、ほとんどのケースで配偶者は相続税を払わなくて済むのです。

また、子の立場では、二段階で相続が発生するのが一般的です。

✓ 一次相続:最初に亡くなった親の財産を配偶者と子が相続

✓ 二次相続:配偶者が亡くなった後、その財産を子が相続

例えば、母が先に亡くなった場合、一次相続では父が多くの財産を引き継ぎます。その後、父が亡くなると、父が相続した分も含めた全財産を子が相続することになるため、課税対象の財産が増え、二次相続の相続税負担が重くなるのです。二次相続を考慮し、配偶者が税理士報酬を負担することで、将来的に子が相続する際の相続財産を減らすことが可能です。

一方、子が税理士報酬を支払っても節税効果は得られません。むしろ、一次相続よりも二次相続の財産総額が増え、最終的な相続税負担が大きくなる可能性があります。そのため、税理士報酬はできるだけ配偶者が負担し、相続財産を適切に減らしておくことが重要です。

子にかかる相続税負担を軽減したい方は、以下の記事もぜひ参考にしてください。

【関連記事】子にかかる相続税の負担とは?税率や未成年が相続する流れ、節税方法を解説

親子関係にない場合:相続人全員で公平に負担

相続人同士に親子関係がない場合、税理士報酬は各相続人の相続分に応じて分担するのが公平な方法です。相続分は、亡くなった方の遺言や法定相続順位に基づいて決まります。相続分が明確になった後、それに応じて負担を分けることで、公平性を保つことができます。しかし、相続人間の関係が複雑など納得のいく遺産分割が難しい場合は、早めに専門家へ相談し、適切な解決策を見つけることをおすすめします。

税理士報酬以外にかかる相続手続きの費用は誰が払う

相続が発生すると、相続税以外にも以下のようなさまざまな費用がかかります。

● 司法書士費用や弁護士費用

● 遺産分割協議書作成費用

● 測量費用

● 相続登記費用

相続手続きは煩雑で時間もかかるため、専門家に依頼するケースは珍しくありません。しかし、勝手に専門家へ依頼してしまうと、後々「誰が払うの?」と費用負担を巡る争いに発展する可能性があります。トラブルを避けるためにも、事前に相続人同士で話し合い、合意を得ておくことが大切です。

司法書士・行政書士・弁護士費用は誰が払うべきか

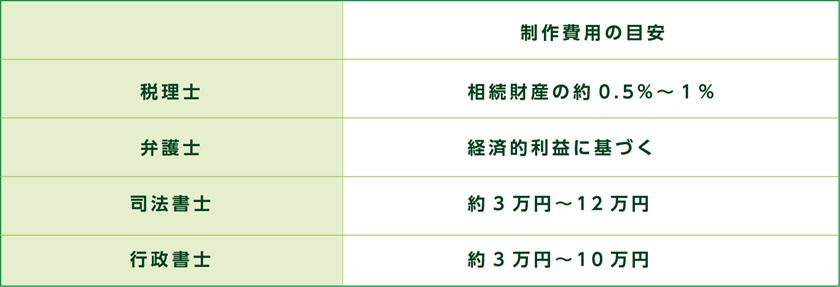

司法書士、行政書士、弁護士などの専門家への報酬について誰が支払うべきか、税理士報酬と同様、明確に決まっているわけではありません。基本的には「依頼した相続人」が負担しますが、相続人同士で話し合って公平に分担することも可能です。

ただし、すべての費用を1人の相続人が負担することもあります。例えば、相続人同士で遺産分割を巡る争いが起きた場合、弁護士を雇うことが考えられます。この場合、各相続人が自分の弁護士に支払う費用を負担します。また、相続放棄など個別の手続きがある場合も、依頼した相続人がその費用を負担するケースが一般的です。

なお、専門家への相続手続き費用の支払いタイミングは主に以下の2つです。

✓ 着手金:業務依頼時

✓ 報酬・実費:業務終了時

契約前に、必要となる費用の総額や支払いタイミングを確認しておくことで、業務終了後にトラブルを避けられるでしょう。

遺産分割協議書作成費用は誰が払うべきか

遺産分割協議書の作成費用は、相続人間での話し合いによって負担割合が決められます。遺産分割協議はすべての相続人が参加する必要があるため、発生した費用は公平な負担割合が求められます。仮に、話し合いで負担割合が決まらない場合は、相続分に応じて費用負担するのが公平な方法と言えるでしょう。

自分で遺産分割協議書を作成すれば、書類の取得費用のみで済みます。ただし、専門家に依頼する場合は、書類取得費用に加え、下表のように報酬が発生します。

報酬額は、作業内容やサポートの範囲によって異なるため、事前に詳細を確認することをおすすめします。

各専門家の特徴を知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】相続税は税理士に相談すべき?司法書士・弁護士などの特徴を解説

測量費用は誰が払うべきか

土地の測量費用は、測量を必要とする相続人が負担するケースが一般的です。都市部の宅地では、登記簿に正確な地積測量図が記載されていることが多く、相続の際に新たに測量図を作成する必要はありません。しかし、複数の相続人で1つの土地を分割する場合には、分筆登記を行うために地積測量図を作成しなければなりません。土地を複数に分けて登記を行うには、土地測量や境界確定、登記申請など多くの手続きと専門的な作業が必要です。また、売買などで利益が発生する場合は、売買契約や交渉によって売主が負担することもあります。

相続登記費用は誰が払うべきか

相続登記費用は、不動産を相続する人が負担するのが一般的です。相続登記にかかる主な費用は、以下の通りです。

✓ 必要書類の取得費用

✓ 登録免許税

✓ 専門家への報酬

相続登記には、戸籍謄本や登記簿謄本など、複数の書類を取得する必要があります。1通あたりの手数料は比較的少額ですが、必要な書類が多いため、全体的な費用はかさみます。また、相続登記には、必ず登録免許税がかかります。登録免許税は、不動産の固定資産評価額に0.4%の税率を掛け算出します。当然ながら、土地や建物の評価額が高いほど登録免許税も高くなるでしょう。

なお、相続登記は税理士や行政書士、司法書士、弁護士などに依頼します。専門家にかかる費用は、相続人の誰が支払っても問題ありません。登記にかかる費用は事案によって異なるため、具体的な費用については専門家に相談することをおすすめします。

相続税手続きに必要な書類について詳しく知りたい方は、以下の記事もぜひご覧ください。

【関連記事】相続手続きに戸籍謄本はなぜ必要?集め方や種類、有効期限などを解説

相続税申告の税理士報酬は高い?費用相場

相続税申告の税理士報酬は、遺産総額の約0.5%〜1%が一般的です。例えば、相続した財産が2億円の場合、報酬相場は約100万円〜200万円と考えられます。なお、相続税申告の税理士報酬は、主に以下の3つに分かれます。

● 基本報酬

● 加算報酬

● その他の費用

また、相続財産の種類や相続人の人数、依頼する業務の範囲によって変動します。詳細な報酬額は、各税理士法人のホームページなどで確認することをおすすめします。

税理士報酬がなぜ高額になるのか理由を知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】相続税申告の報酬相場と料金はなぜ高いの?

相続税のクロスティの料金表

相続税のクロスティの基本報酬は、下表の通りです。

基本報酬は、相続税の計算や申告書の作成など、最低限必要な業務に対する費用です。また、以下のケースでは加算報酬が発生します。

✓ 土地の評価(1利用区分につき):58,000円(路線価地域) / 28,000円(倍率地域)

✓ 法定相続情報一覧図の取得:40,000円

✓ 書面添付サービス:50,000円~150,000円

相続税のクロスティなら、明確な料金体系と専門家による確実なサポートで、相続税申告の不安を軽減できます。「複雑な手続きが不安」「確実に申告を済ませたい」方は、ぜひ相続税のクロスティにご相談ください。

相続税申告の税理士報酬は経費にならない

相続税は所得税とは異なるため、経費として差し引けません。つまり、相続税申告のために支払った税理士報酬は経費として債務控除できないのです。ただし、相続により取得した財産を譲渡した場合、譲渡所得の計算で支払った相続税の一部を取得費に加算する特例があります。取得費加算の特例は、土地や建物に限らず、株式や投資信託を売却した際にも適用できます。該当する場合は、忘れずに活用しましょう。

債務控除とは

相続税の債務控除とは、故人が残した借金や未払い費用を相続財産から差し引き、課税対象額を算出することです。例えば、故人が借りていたお金や葬儀費用は債務控除の対象になります。

なお、相続税は累進課税方式を採用しており、相続財産が多いほど税額が増える仕組みです。借金や未払い費用を債務控除として適用することで、相続税負担を軽減できます。そのため、相続発生後に支払った費用に関する明細書をしっかりと保管しておくことが大切です。

債務控除について詳しく知りたい方は、以下の記事をぜひ参考にしてください。

【関連記事】税理士報酬は相続税の債務控除対象?該当する11のケースを徹底解説

相続税申告を自分でやった場合の費用相場

自分で相続税申告を行えば、費用は0円〜数万円程度に抑えられます。評価が難しい財産がなく、作業する時間を確保できるのであれば、自分で申告を進め、難しい部分だけ税理士に依頼するという方法も選択肢の一つです。ただし、相続財産が多かったり、内容が複雑だったりする場合は不備が生じる可能性が高く、税務署からの指摘を受けるリスクもあります。たとえ遺産が少なくても、申告に誤りがあると、修正のために何度も税務署に足を運ばなければならないため、時間や労力をしっかり見積もることも重要です。

相続税申告に税理士は必要か

相続税申告は本来個人で作成するものですが、実際には86.3%の人が税理士に依頼しています。相続税申告を税理士に依頼する理由は、手間や時間を大幅に削減できる点に加え、以下のようなメリットがあるためです。

✓ 正しい評価額の算出

✓ 相続税額の削減

✓ 税務調査リスクの軽減 など

そのため、申告内容に自信がない方や時間に余裕がない方は、税理士など専門家に依頼することをおすすめします。

相続税申告を税理士に依頼すべきか悩んでいる方は、以下の記事をぜひご覧ください。

【関連記事】相続税申告を税理士に依頼する?メリット・デメリットを徹底解説

まとめ

税理士報酬の負担については、相続人間での話し合いや合意が必要です。一般的には、配偶者や喪主を務めた相続人が負担するケースが多いですが、実際に誰が、どの割合で分担するかは相続人間で決めることになります。「今後の相続について相談したい」「相続手続きの依頼を前提に話を聞いてみたい」など今後を見据えた具体的なアドバイスを求めたい方は、税理士をはじめとする専門家に相談することをおすすめします。なお、相続税のクロスティでは、税理士業界でトップクラスの申告実績を誇り、相続税に関する豊富な知識と経験を持つ税理士が多数在籍しています。名古屋で相続税に強い税理士をお探しの方は、「相続税のクロスティ」へお気軽にご相談ください。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)

名古屋総合税理士法人 代表税理士 / 行政書士 / 宅地建物取引士 / 賃貸不動産経営管理士

監修者プロフィール:

相続税に関するセミナー講師を年間100回程度務めるほか、大手信託銀行・不動産管理会社等の税務顧問や、日経新聞社講師、南山大学非常勤講師を務めている。

現在代表を務める名古屋総合税理士法人は、資産家の生前節税対策・法人化節税を得意とし、累計 1,000 件を超える名古屋最大級の相続税申告実績を誇り、相続税相談についての面談数は年間 500 件を超えるほか、数多くの不動産オーナーの顧問税理士を務めている。

【主な活動実績】

・著書「知識ゼロからの相続の教科書」は相続税/贈与税カテゴリーにて、出版週で第1位を獲得

・プロフェッショナルな会計ファームに授与される「Best Professional Firm」を3年連続で受賞

・書籍「相続に強い頼れる士業・専門家50選」に選出

・南山大学の非常勤講師

本記事のよくある質問

Q. 税理士報酬の支払いは、相続人全員で負担しても問題ない?

A. 誰が支払うかは相続人同士で話し合い、納得のいく方法を決めれば、1人が全額を負担しても、全員で負担しても問題ありません。

Q. 相続手続きを専門家に相談したいが、他の相続人の合意は必要?

A. 費用負担を巡る争いに発展する可能性があるため、事前に合意を得ておくことが望ましい。

Q. 相続税申告に税理士は必要でしょうか?

A. 相続税申告は本来個人で作成するものですが、実際には86.3%の人が税理士に依頼しています。申告内容に自信がない方や時間に余裕がない方は、税理士など専門家に依頼することをおすすめします。

Q. 相続税の債務控除とは?

A. 故人が残した借金や未払い費用を相続財産から差し引き、課税対象額を算出することです。

Q. 不動産の相続にかかる相続登記費用は誰が払うべき?

A. 相続登記費用は、不動産を相続する人が負担するのが一般的です。