教育資金贈与を非課税にする3つの方法|手続きや改正ポイントを解説

子や孫への教育資金は、年間110万円を超えても非課税になる制度があることをご存知でしょうか。「子や孫に財産を贈与して、将来に役立てて欲しい」と考えて、生前贈与を検討する方も少なくありません。しかし、110万円を超える贈与を行うと、多額の贈与税が課せられる可能性があります。そこで今回は、教育資金を非課税で贈与する方法や教育資金一括贈与の特例について詳しく解説します。令和5年度税制改正でどう変わったのかもまとめていますので、ぜひ参考にしてください。

目次

・教育資金贈与を非課税にする方法

・教育資金一括贈与と都度贈与・暦年贈与との違い

・令和5年度税制改正により非課税制度の期間延長が決定

・教育資金一括贈与の手続き方法

・まとめ

教育資金贈与を非課税にする方法

教育資金の贈与を非課税にする方法は、以下の3つです。

● 暦年贈与

● 都度贈与

● 教育資金一括贈与の特例

それぞれを詳しく見ていきましょう

暦年贈与

暦年贈与とは、1月から12月までの1年間に受けた贈与に対して課税する制度です。基礎控除額である年間110万円までは贈与税が発生しません。そのため、資産が多く、相続対策の一環として生前贈与を考える方には、暦年贈与がおすすめです。ただし、毎年決まった額を贈与すると、定期贈与とみなされ多額の贈与税が課せられる可能性があります。例えば、「総額1,100万円を毎年110万円ずつ分けて、今後10年間にわたり贈与する」といった取り決めは、定期贈与に該当します。定期贈与は、税務署から見れば「定期金に関する権利」を取得したものとみなされるので注意しましょう。

暦年贈与について詳しく知りたい方は、相続コラム「暦年贈与とは|新ルールから使い方、相続税対策における3つの注意点」をご確認ください。

都度贈与

都度贈与とは、扶養義務者から子や孫への教育費や生活費などを、必要な時に必要な額だけ行う贈与を指します。具体的には、入学金や授業料、学用品の購入費など、教育に関する支出や生活費に充てられる費用における贈与は、扶養義務の範囲内で行われるものとして、贈与税が非課税となります。贈与額の制限はなく、成長に応じて必要な支援が自由に行えるのが特徴です。ただし、必要と認められる範囲を超えた用途に使ったりすると、贈与税の課税対象になります。例えば、生活費や教育費として受け取った資金を貯金や住宅購入などに使用した場合が該当します。扶養義務者相互間で必要な金額を都度負担する場合にのみ非課税となるため、資金の使途には注意が必要です。

親子間の贈与について詳しく知りたい方は、相続コラム「親子間でも贈与税はかかる?」こちらもぜひ参考にしてください。

教育資金一括贈与の特例

教育資金に特化した特例には、「教育資金の一括贈与に係る贈与税非課税措置」があります。教育資金を管理する金融機関との契約に基づいて行われ高齢者から若い世代への資産移転を促進し、子の教育資金の早期確保や人材育成の促進を目的としています。教育資金一括贈与の特例は、通常の贈与とは異なり、両親や祖父母など直系卑属から30歳未満の子や孫への教育資金を、1人1,500万円まで非課税で一括贈与が可能です。ただし、特例制度を利用する場合、金融機関で教育資金口座を開設する必要があります。手続きは複雑なため、教育資金の贈与に興味がある方は、早めに相続に強い税理士に相談しましょう。

税理士の選び方について詳しく知りたい方は、相続コラム「相談してはいけない税理士の特徴5選!失敗しない選び方」もぜひ参考にしてください。

教育資金一括贈与と都度贈与・暦年贈与との違い

教育資金一括贈与と都度贈与・暦年贈与の違いは、非課税額です。

例えば、暦年贈与は、申告などが必要なく、年月をかけて相続対策をする方に向いています。一方、都度贈与では、教育費や生活費のうち必要と認められるものであれば、金額に関係なく非課税となり、柔軟に対応できます。しかし、贈与者の認知症などで判断能力が低下すると、都度贈与が認められない可能性が出てくるでしょう。教育資金一括贈与は、「教育資金を贈与する」という意思が明確であれば、その後の判断能力の低下には影響しません。暦年贈与との併用もできるため、高齢者が安心して資金を提供できるメリットがあります。検討する際には、家族全員で将来の進路や資金計画を練り、贈与者の状況に合わせて最適な方法を選ぶことが大切です。

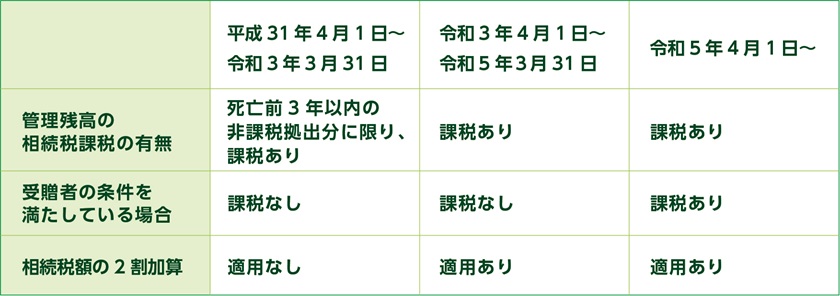

令和5年度税制改正により非課税制度の期間延長が決定

税制改正により、教育資金一括贈与の特例は、令和5年3月31日から3年間延長され、令和8年3月31日まで適用されます。適用期限の延長以外の改正ポイントは、以下の通りです。

● 余った資金は一般税率が適用される

● 相続税の課税対象が広がる

それぞれを詳しく見ていきましょう。

令和5年度税制改正のポイントについて詳しく知りたい方は、相続コラム「2023年度税制改正によって贈与はどう変わるの?」を、ぜひご覧ください。

余った資金は一般税率が適用される

教育資金一括贈与の場合、贈与を受ける方の年齢が30歳になると教育資金管理契約が終了し、残った管理残高は贈与税の課税対象となります。

改正により、直系尊属からの贈与による財産取得における特別税率の優遇がなくなり、教育資金残高の贈与税計算に一般税率が適用されます。

相続税の課税対象が広がる

贈与者の相続財産が5億円を超える場合、残額も相続税の課税対象になります。

また、受贈者が贈与者の子でなく、直系の卑属である場合(孫、ひ孫、孫養子を含む)、相続税の額には通常の税率に加え、2割の加算が適用されます。

相続税の2割加算について詳しく知りたい方は、相続コラム「「知っていてよかった!」相続税の2割加算とは?」をご覧ください。

教育資金一括贈与の特例3つの注意点

教育資金の一括贈与は、受贈者が元気なうちに一括で資金を非課税で贈与できるメリットなど多岐にわたりますが、下記のような注意点もあります。

● 使用用途が限定されている

● 出金に手間がかかる

● 使い切れないと贈与税がかかる

注意点を把握して、適切な対策を講じましょう。

使用用途が限定されている

教育資金の一括贈与制度は、多岐にわたる教育関連の費用が対象となります。文部科学省が公表した資料によると、以下のように分類されます。

なお、贈与を受ける方の年齢によっても使用用途が異なります。

例えば、23歳以上の場合は、教科書など学校が支払うべきと認めたもの、及び教育訓練給付金の支給対象となる教育訓練受講費に限定されます。なぜなら、23歳を過ぎると、水泳教室やピアノ教室など、学校以外の習い事は、教育より趣味としての側面が強いとみなされるからです。

参照:文部科学省「教育資金の一括贈与に係る贈与税非課税措置について」(外部リンク)

手続きに手間がかかる

教育資金贈与の非課税制度は、専用口座を設け、支出が発生するたびに金融機関に請求しなくてはいけません。例えば、贈与する方と受ける方が同席して口座開設手続きをしたり、出金には領収書などの提出が必要だったりと手間がかかることを覚えておく必要があります。しかし、教育資金一括贈与の特例では、資金の使途が明確に規定されています。「孫の教育費を支援したい」「学費の資金提供したい」と、贈与の基準がはっきりしている場合、他の目的で資金が使用されるリスクがなく、安心して贈与できるでしょう。

使い切れないと贈与税がかかる

教育資金贈与の非課税制度を利用する場合、贈与を受ける方が30歳になるまでに使い切る必要があります。なぜなら、使い切れなかった資金は贈与税の対象となるからです。具体的には、30歳を迎えると金融機関と締結した「教育資金管理契約」が終了し、口座が解約されます。口座に管理財産が残っている場合に、贈与税がかかります。多額の教育資金を一度に贈与し、使い切れずに贈与税がかかる事例もよく見受けられます。贈与額を慎重に検討しましょう。

教育資金一括贈与の手続き方法

教育資金一括贈与の特例を適用するには、事前に金融機関で専用口座を開設し、教育資金非課税申告書を提出する必要があります。まず、希望する金融機関の公式ホームページなどで、教育資金口座の取り扱いがあるかを確認しましょう。その際、実際に払い出す人が利用しやすい金融機関を選ぶことが大切です。

手続きの流れは以下の4ステップです。

1. 贈与者や受贈者が同席して申し込みを行う

2. 贈与者が教育資金口座に資金を預け入れる

3. 受贈者が期間内に教育資金を支払ったことを証明するための領収書などを提出する

4. 金融機関が領収書などを確認し、支払いが行われた分を受贈者に支払う

ただし、教育資金管理契約を結ぶと「教育資金非課税申告書」は各金融機関が提出するため、自ら税務署へ出向く必要はありません。手続き方法の詳細については、各金融機関にお問い合わせください。

まとめ

教育資金一括贈与の特例は、金融機関を介して子や孫への教育資金を最大1,500万円まで非課税で渡せるため、相続税の節税効果が高い制度です。しかし、最近の税制改正により、特例を活用する際には、受贈者・贈与者の年齢や在学状況に留意しながら計画的に贈与を行うことが重要です。

なお、相続税のクロスティは、相続専門の税理士事務所として教育資金贈与はもちろん、生前の相続税対策や相続税申告についてもサポートしております。これから教育資金贈与を検討している方や、すでに贈与を受けている方、また相続税に関する不安を感じている方は、ぜひお気軽にご相談ください。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)