「知っていてよかった!」相続税の2割加算とは?

「相続税に2割加算があるなんて知らなかった」多くの人がそう思うかもしれません。通常より2割多く相続税がかかることになるため「どんな人が加算されるんだろう?」「私は対象なのだろうか?」と心配になりがちですが、正しく知ることで、実際に相続が目の前に迫ってきたときに、慌てることなく対処していけます。どのような人が2割加算の対象になるのかを知り、然るべきタイミングで適切な税理士に相談することが大切です。相続税を強みとする名古屋の税理士が、この2割加算についてポイントを解説します。

目次

・相続税の2割加算は一体どんな制度?

・そもそもなぜ2割加算されるの?

・「自分は対象?」気になる2割加算される人とは

・2割加算されない人とはどんな人?

・相続時精算課税制度利用時は一親等血族だったが、相続時には一親等血族以外となった…2割加算される?

・どの過程で加算される?2割加算の計算方法

・2割加算せずに申告してしまった・・・どうなるの?

・「相続放棄したから大丈夫」はちょっと待って

・まとめ

相続税の2割加算は一体どんな制度?

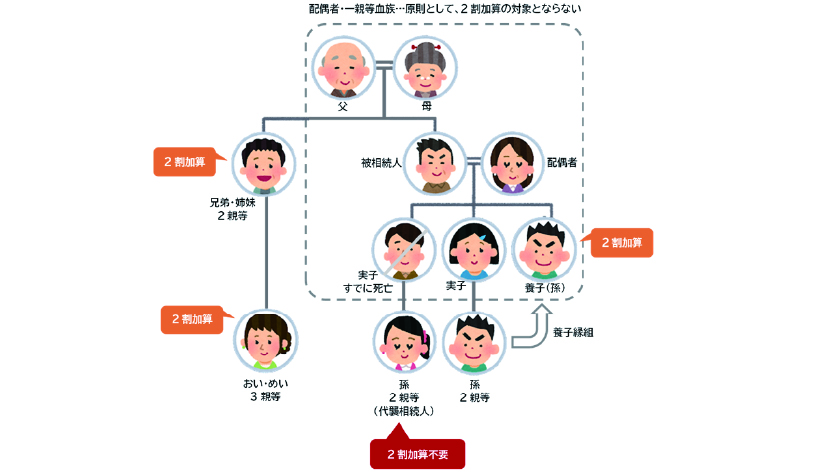

亡くなった方(被相続人)の財産を配偶者や子などが引き継ぐことを相続といいます。配偶者や一親等血族が相続する場合は通常の相続税がかかりますが、引き継いだ人が配偶者や一親等血族以外の場合、2割加算された相続税がかかります。一親等血族とは亡くなった人を0(ゼロ)としたときに、その人自身から見た次の一世代を指します。つまり父母や子(養親や養子も含まれる)にあたる人を指しますので、それ以外の人に加算される制度と捉えることができます。

そもそもなぜ2割加算されるの?

「相続税だけでも負担に思うのに、2割も加算されるのはどうしてなんだろう」と不思議に感じるかもしれません。しかし、2割加算はどんな人にも平等に財産がいきわたるよう考慮された、大切な税法上の決まりなのです。具体的には、次のような理由があります。

まず、配偶者や一親等血族以外の人が相続する場合、偶然性が高い、つまり本来は受け取るはずのなかった財産を思いがけずに受け取ることになったと判断されるため、2割加算の対象となります。また、相続は一世代下の子の世代に引き継がれるのが基本であり、その次の相続では子の世代から孫の世代に引き継がれ、相続税がその都度かかります。しかし、そうではない順番で引き継ぐ場合、例えば子ではなく孫に引き継ぐとすると一世代飛ばして相続することとなり、本来かかるはずであった2回の相続税が1回で済むため、2割加算されるのです。

「自分は対象?」気になる2割加算される人とは

実際に相続税が2割加算される人とはどのような人たちが該当するのでしょうか。自分は該当するのか?ここが一番気になるところではないでしょうか。2割加算は、相続や遺言で譲り受ける(遺贈)などで財産を引き継いだ人が、配偶者や一親等血族以外の人である場合に適用されます。具体的には以下のような人たちが該当します。

兄弟姉妹

2割加算されないと一番勘違いしやすいケースの対象者です。亡くなった方の兄弟姉妹と聞くと近い印象を持ちやすいですが、実際は2親等血族のため2割加算の対象となります。

甥(おい)、姪(めい)

3親等血族のため2割加算の対象となります。

孫・孫養子

孫は2親等血族のため2割加算の対象となります。しかし、注意が必要なのは、孫養子です。孫養子は1親等血族にあたるため2割加算の対象外と思うかもしれませんが、実際はそうではありません。例えば孫に財産を残こすため養子にするという選択をした場合、本来は子に渡る財産を、子を飛ばして、つまり一代飛ばして財産が渡ることになります。課税を一回免れることとなるため、2割加算の対象となるのです。

内縁の妻

内縁の妻は血族関係がないため2割加算の対象となります。内縁の妻の子においては、認知されている場合は一親等血族にあたるため2割加算対象外ですが、認知されていない場合は一親等血族以外にあたり、2割加算の対象となります。

友人、知人

血縁関係がない第3者は2割加算の対象となります。

2割加算されない人とはどんな人?

では反対に、2割加算されない人とはどんな人を指すのでしょうか。先に2割加算される人とは配偶者、一親等血族以外の人が2割加算されるとご説明しました。つまり2割加算されない人とは、配偶者、一親等血族が該当者となります。また、養子縁組をした人も2割加算されません。なお、孫養子は本来2割加算の対象者となりますが、実子がすでに亡くなっており、孫養子が代襲相続人となっている場合は加算されません。代襲相続人とは本来相続するはずであった人がすでに亡くなっていた場合に、その人の代わりに相続することを言います。孫養子がこの代襲相続人にあたる場合においては、対象外となります。

相続時精算課税制度利用時は一親等血族だったが、相続時には一親等血族以外となった・・・2割加算される?

子や孫にまとまった資金が必要となった場合など、生きているうちに早めに財産を渡したいと考えることもあるでしょう。「相続時精算課税制度」とは原則60歳以上の両親や祖父母などが18歳以上の子や孫に財産を贈与した場合に2,500万円までは非課税となり、利用するかどうかは子や孫が選択することができる制度です。ただし、この制度は相続税がかからなくなるということではなく実質的な相続税の先送りであるため、相続時に課税されることに変わりはありません。そうなると、例えば被相続人から生前に相続時精算課税制度を利用し贈与を受けた際には一親等血族だった人が、相続開始時は一親等血族以外になっているケースも考えられます。その場合、制度利用時に一親等血族であったならば、たとえ相続時に一親等血族以外になったとしても、2割加算の対象にはなりません。

どの過程で加算される?2割加算の計算方法

2割加算はどのように計算され、どのタイミングで加算されるのか…実際の金額は気になるところです。計算と聞くと難しく思われるかもしれませんが、各相続人の相続税額を算出するまでは相続税の計算と変わらないため、単純に相続税額の2割と考えればそこまで難しいことではないと感じられるかもしれません。それぞれの相続税額を求めた後に、2割加算対象者の相続税額から2割を算出した額が加算額となります。大まかな計算の流れを見てみましょう。

STEP1:

課税の対象となる「正味の遺産額」を算出し、そこから基礎控除を引いて課税遺産総額を求めます。基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」の計算式で算出します。

STEP2:

課税遺産総額を法定相続分に沿って相続人ごとに計算し、各相続人の仮の課税価格を算出します。法定相続分とは民法により定められた相続割合を指します。

STEP3:

算出した課税価格から、定められた税率をかけ控除額を差し引き、仮の相続税額を計算します。それらを全て足して相続税の総額を求めます。

STEP4:

相続税の総額から、実際に相続した割合に応じて按分し、それぞれの最終的な相続税額を算出します。ここまでが相続税額の計算となります。

STEP5:

2割加算はこのタイミングで計算します。2割加算の対象となる相続人の相続税額から2割を求め、相続税額に加算します。

2割加算せずに申告してしまった・・・どうなるの?

「計算等の不備で2割加算せずに申告してしまった場合、どうなるのだろう?」こういった不安がよぎることもあるのではないでしょうか。2割加算せずに申告すると、追徴課税や加算税・延滞税などのペナルティが課される場合があるため、しっかりと確認して申告することが重要となります。たとえそれが故意でなかったとしても、ペナルティとして支払いが生じる可能性があるため、注意が必要です。2割でも負担に感じるのに、さらに払うとなると大変な負担になってしまいます。相続に関わる複雑な計算や手続きは、信頼のおける税理士に相談し正しく申告することで、結果として節税にもつながります。

「相続放棄したから大丈夫」はちょっと待って

亡くなった方が多く借金を抱えている場合など、相続放棄を選択することもあるでしょう。では、一親等血族が相続放棄をした場合、2割加算されてしまうのでしょうか?例えば一親等血族である子が相続放棄をした場合、その子は相続放棄をしたとしても一親等血族に変わりがないため、2割加算の対象者とはなりません。他に、相続を放棄しても、死亡保険金や死亡退職金が受け取れるケースがありますが、これらは2割加算されるのでしょうか。

死亡保険金や死亡退職金は亡くなったことがきっかけで受け取るもの、つまり「みなし相続財産」にあたると考えられ、2割加算の対象となります。誰が2割加算の対象となるのかについては、一親等血族、及び代襲相続した孫以外が2割加算となることに変わりありません。相続を放棄したらどんな人でも2割加算されないように感じるかもしれませんが、そうではありません。十分注意しましょう。

まとめ

いかがでしょうか?相続税2割加算について詳しく知ることで、どのように対策を取っていけばいいか見えてきたのではないでしょうか。誰がどのタイミングで加算されるのかが分かると、事前に備えることができます。しかし、分かってはいても実際に相続する可能性が出てきた際に、どれだけの課税額があるのか、具体的な手続きはどのように進めればいいのか、どういった書類を整える必要があるのかなど、さまざまな不安が湧いてくると思います。そんなときに、専門家である税理士にすぐ相談できる環境があると、不安も軽減されます。相続税の2割加算で困ったときは早めに税理士に相談し、安心してそのときを迎えられるようしっかりと準備することが大切です。名古屋を拠点とし、長年この地域に根付き相談者に寄り添ってきた税理士がサポートします。ぜひお気軽にお問合せください。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)