代襲相続人とは?相続人が死亡したら相続権はどうなるの?

相続には代襲相続というものがあります。円満な相続を行うためには、誰が相続人となるのかを知っておくことが重要です。とはいえ、「財産をもらうべき相続人が亡くなった場合は誰が相続人となるの?」や「代襲相続の範囲は決まっているの?」など疑問に思う方も多いでしょう。そこで今回は、相続人が死亡した場合相続権はどうなるのか、また代襲相続の範囲や注意点などを解説します。

目次

・代襲相続とは?

・法律によって定められている相続人の範囲

・代襲相続人の範囲

・代襲相続の注意点

・代襲相続の場合の遺産分割の割合はどうなる?

・まとめ

代襲相続とは?

代襲相続とは、相続人が死亡した際に相続人に子や孫(亡くなった方からみれば孫やひ孫)がいた場合、子や孫が新たな相続人となる制度のことをいいます。本来であれば、財産を残して亡くなった方に子がいた場合は子が法定相続人となります。しかし、子がすでに亡くなっていた場合、代襲相続として亡くなった方の孫やひ孫、つまり直系卑属が遺産を相続できるのです。 ちなみに、この時、新たに相続人となる孫やひ孫のことを代襲相続人、既に亡くなった被相続人の子のことを被代襲者と言います。

法律によって定められている相続人の範囲

相続ではどこまで相続人となる権利が認められているのでしょうか?民法によってそのルールが定められています。ここでは、代襲相続を知る上で重要な「相続人の範囲」について解説していきます。

配偶者は必ず相続人となる

配偶者は必ず相続人となります。つまり、亡くなった方の妻、もしくは夫は必ず相続人となるのです。しかし、相続人となるためには法律上、正式に婚姻関係になければなりません。内縁の妻や、すでに離婚した元配偶者は相続人に含まれないので、その点には注意が必要です。

配偶者以外の相続人には順位がある

配偶者は必ず相続人となりますが、その他の相続人には順位があります。

第一順位:亡くなった方の子

第二順位:亡くなった方の父母や祖父母

第一順位:第三順位:亡くなった方の兄弟姉妹

亡くなった方の子が第一順位となります。

亡くなった方に子がいた場合、配偶者以外では最も優先して子が相続人となります。第一順位の子には離婚した元妻の子や、認知した非摘出子も含まれます。例えば、亡くなった方に配偶者と子がいる場合、配偶者と子が相続人となります。

第二順位は亡くなった方の父や母です。

亡くなった方に子がいない場合は父や母が相続人となります。

父や母がすでに死亡していた場合は祖父や祖母が相続人となりますが、父と母のどちらかが生存していた場合、祖父と祖母は相続人にはなれません。例えば、亡くなった方に子がおらず、配偶者と父がいる場合、配偶者と父が相続人となります。

第三順位は亡くなった方の兄弟姉妹です。

亡くなった方に子がおらず、父と母もすでに他界していた場合は兄弟姉妹が相続人となります。例えば、亡くなった方に子、父母、祖父母がおらず、配偶者と姉がいる場合、配偶者と姉が相続人となります。

代襲相続人の範囲

法律で定められている相続人の範囲を解説いたしました。では、代襲相続人の範囲はどのようになるのでしょうか?

代襲相続人の範囲には以下の2つのケースがあります。

子がすでに死亡している場合

兄弟姉妹がすでに死亡している場合

ここでは上記2つのケースについて、代襲相続人の範囲はどうなるのか解説していきます。

子がすでに死亡している場合

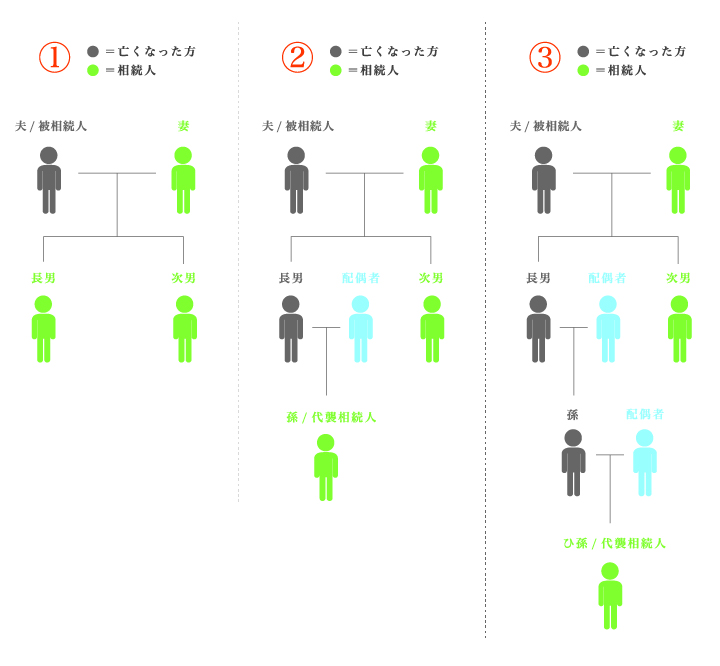

亡くなった方の子がすでに死亡している場合の代襲相続人の範囲はどうなるのでしょうか?この場合、孫が相続人となります。孫が死亡していた場合はひ孫が相続人となります。例えば、亡くなった方に妻と長男、次男がいたとします。この場合、妻と長男そして次男が相続人です(※①)。しかし、すでに長男が亡くなっていた場合は長男の子(亡くなった方からみれば孫)が相続人となります(※②)。長男の子もすでに亡くなっており、その子に子(亡くなった方からみればひ孫)がいた場合、その子が相続人となります(※③)。このように直系卑属の場合は、どこまででも際限なく相続人となることが可能です。

また、養子も実子と同様に相続人となることができます。 しかし、養子の子が代襲相続人となれるかどうかは、生まれた時期が関係します。養子縁組前に生まれた養子は、養子の親との血族関係はないものと考えます。つまり、代襲相続人となることはできません。養子縁組後に生まれた養子は養子の親との血族関係はあるものと考えます。そのため、代襲相続人となることが可能です。

兄弟姉妹がすでに死亡している場合

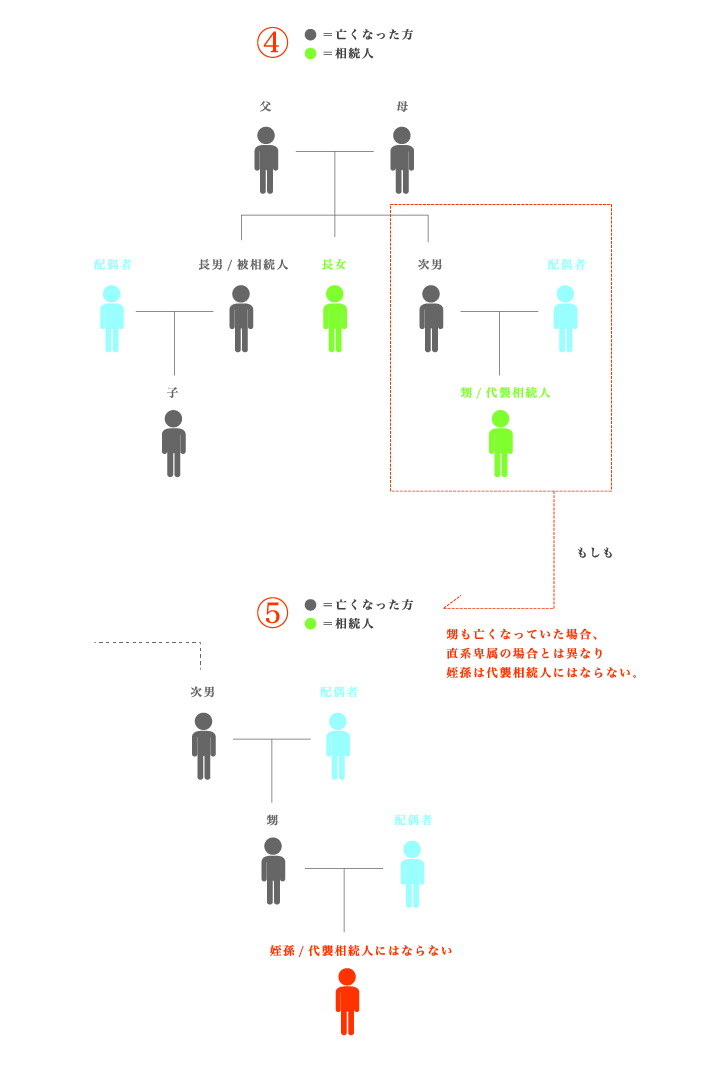

亡くなった方の子、そして両親もすでに亡くなっている場合は、兄弟姉妹が相続人となります。しかし、兄弟姉妹も亡くなっていた場合はどうなるのでしょうか?その場合は、兄弟姉妹の子、つまり甥や姪が相続人となります(※④)。しかし、甥や姪の子まで相続人となることはできません。兄弟姉妹がすでに死亡していた場合、代襲相続人となるのは甥や姪までとなります。(※⑤)

代襲相続の注意点

代襲相続には様々な注意点があります。

相続放棄した場合は代襲相続できない

法定相続人が増える場合がある

甥、姪には遺留分の権利はない

ここでは、上記の事項について詳しく解説していきます。

相続放棄した場合は代襲相続できない

借金などのマイナスの遺産が多い場合、相続放棄することもあります。相続放棄をした場合、代襲相続することはできません。つまり、亡くなった方の子が相続放棄した場合、孫やひ孫は代襲相続できないこととなります。しかし、相続欠格や相続廃除の場合は、代襲相続が認められています。亡くなった方の子が相続欠格や相続廃除にあたる場合、孫やひ孫は代襲相続することが可能です。

法定相続人が増える場合がある

代襲相続の際に法定相続人が増える場合があります。例えば、亡くなった方に妻、子1人、3人の孫がいたとします。亡くなった方の子がすでに死亡していた場合、3人の孫が代襲相続人となります。その際、本来であれば配偶者と子の2人が法定相続人でしたが、代襲相続によって配偶者と3人の孫、合計4人が法定相続人となります。このように法定相続人が増えると相続税に影響を与えます。法定相続人が増えると、相続税の基礎控除額や死亡保険金の非課税限度額が増えることになるため、相続税申告が必要な場合は注意しておきましょう。

甥、姪には遺留分の権利はない

代襲相続の際に気をつけなければならないことに、甥や姪には遺留分の権利はないということがあげられます。遺留分とは法定相続人に認められた最低限の遺産の取り分のことです。例えば、亡くなった方が遺言に「残した財産はすべて親族ではない○○に相続する」と記していた場合、妻や子は遺産を受け取れないことになります。

このようなことを避けるために作られたのが遺留分という制度です。しかし、兄弟姉妹にはこの遺留分の権利は認められていません。代襲相続とは、本来相続人となるはずだった方の権利をそのまま受け継ぐことです。したがって、代襲相続した甥や姪にも遺留分の権利はありません。

代襲相続の場合の遺産分割の割合はどうなる?

代襲相続の場合の遺産分割の割合はどのようになるのでしょうか?代襲相続では、本来相続人となるはず相続分をそのまま受け継ぎます。ここでは、以下の3つのケースについて解説していきます。

孫が代襲相続した場合

甥や姪が代襲相続した場合

代襲相続人以外の法定相続分は変わらない

孫が代襲相続した場合

孫が代襲相続する際には、亡くなった方の子の相続分を受け継ぐこととなります。亡くなった方に配偶者と子が1人いる場合、相続割合は配偶者が2分の1、子が2分の1です。子がすでに亡くなっており孫が2人いた場合、子が引き継ぐはずであった2分の1の相続割合をさらに孫の2人で分けることとなります。

<例>相続財産が4,000万円、亡くなった方に配偶者と子が1人いたが、子がすでに亡くなり孫が2人いる場合

本来であれば、配偶者が2,000万円、子が2,000万円という割合で受け継ぐこととなります。しかし、子がすでに亡くなっているため、子が受け継ぐはずであった2,000万円をさらに孫の2人で分けることとなります。つまり孫は、1,000万円ずつ遺産を受け継ぎます。

甥や姪が代襲相続した場合

甥や姪が代襲相続する場合、亡くなった方の兄弟姉妹の相続分を受け継ぐこととなります。亡くなった方に配偶者と弟がいた場合、法定相続分は配偶者が4分の3、弟が4分の1です。しかし、弟がすでに亡くなっている場合、弟が受け継ぐはずであった4分の1を甥や姪が引き継ぐこととなります。

<例>相続財産が4億円、亡くなった方に配偶者と弟がいたが、弟がすでに亡くなっており甥と姪が2人いる場合

本来であれば、配偶者は4分の3である3億円を、弟は4分の1である1億円を相続します。しかし、弟がすでに亡くなっているため、弟が受け継ぐはずであった1億円をさらに甥と姪の2人で分けることとなります。つまり甥と姪は、5,000万円ずつ遺産を受け継ぎます。

代襲相続人以外の法定相続分は変わらない

相続分は、一般的には同じ順位の相続人が増えると減ってしまいます。代襲相続では、代襲相続人が何人増えようと、他の相続人の相続分は変わりません。その理由として、本来相続するはずであった方の相続分を引き継ぐためです。亡くなった方に配偶者と子がいた場合、子がすでに亡くなっていて孫3人が代襲相続人となる場合でも、配偶者の相続分は変わりません。

まとめ

今回は代襲相続について解説しました。代襲相続とは、本来相続するはずであった方の相続分を引き継ぐ制度です。

直系卑属であれば孫、そしてひ孫と際限なく引き継ぐことが出来ます。しかし、甥や姪の場合は一代限りです。代襲相続人と遺産分割協議がスムーズにいかない心配がある方は、遺言書を準備しておくことをおすすめします。また、代襲相続には様々なケースがあり複雑で分かりにくい場合もあります。そのような場合は、専門家に相談しましょう。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。