相続税はなぜ必要?必要な理由と仕組みについて解説

相続税は、亡くなった方の財産を相続する際に課される税金です。しかし、両親や祖父母が築いた財産を受け継いだだけなのに「なぜ税金を支払わなければいけないのか」と疑問に感じる方も少なくありません。相続で得た財産は、働かずに得た収入である「不労所得」と考えられています。多くの方は労働に対する対価として収入を得て、日々の暮らしを支えています。しかし、不労所得に縁のない方も多く、また働いて得た収入には所得税もかかってくるため、大きな不公平感が生じるでしょう。相続税は、相続で財産を得た方と、得られない方との経済的な格差を縮小し、社会における平等を実現し、富の集中を抑制させることが狙いです。本記事では、相続税とは何か、なぜ必要なのかを詳しく解説します。相続税の仕組みを正しく理解し、効果的な節税対策を行いましょう。

目次

・相続税とは

・相続税が必要な2つの理由

・相続税は海外でもかかるのか

・相続税は節税対策が可能

・まとめ

相続税とは

相続税は、相続が発生した際に課税される国税であり、遺産総額に応じて相続税額が異なります。しかし、相続税は相続した財産があるから必ず課せられるわけではありません。具体的には、相続人の遺産総額から債務や葬式費用を差し引いた後、一定の基礎控除額を上回る場合に相続税が課せられます。

相続税はいくらから課税されるのか詳しく知りたい方は、以下の記事をぜひ参考にしてください。

【関連記事】相続税はいくらから申告する?無税となる金額は?

相続税の仕組み

相続税は、各相続人が取得した財産に税率を適用するのではなく、正味の遺産額から基礎控除額を差し引いた額を、民法に定められた相続分に従って按分した金額に税率を乗じ算出します。そして、按分した相続分に順じた取得金額を、相続税速算表に示された税率を適用して、最終的な相続税の総額が算出されます。

相続税の算出方法は、以下の流れです。

1. 相続税の基礎控除額を算出する

2. 基礎控除額を超える部分に、相続税率をかける

基礎控除額の算出方法は、3,000万円 +(600万円 × 法定相続人の数)で算出します。たとえば、法定相続人の数が、配偶者と子2人の場合の基礎控除額は4,800万円です。

3,000万円 +(600万円 × 3人)= 4,800万円

法定相続人の数は、配偶者や子、両親、兄弟姉妹などの数によって異なり、法定相続人の数が増えると基礎控除額が上がります。

次に、基礎控除額を上回る財産に応じて、相続税率を考慮して計算していきます。

下表は相続税の速算表です。相続税速算表の税率は、相続分に応じた取得金額に対して適用され、相続税の課税額が算出されます。

速算表からもわかる通り、日本の相続税は累進課税制度が採用されており、相続財産が高額なほど、相続税の負担が重くなります。課税総額次第では、最高で55%もの相続税率が課せられます。

相続における判断材料を増やしたい方は、以下の記事もぜひ参考にしてください。

【関連記事】相続放棄のメリットやデメリットは?

相続税の税収と使い道

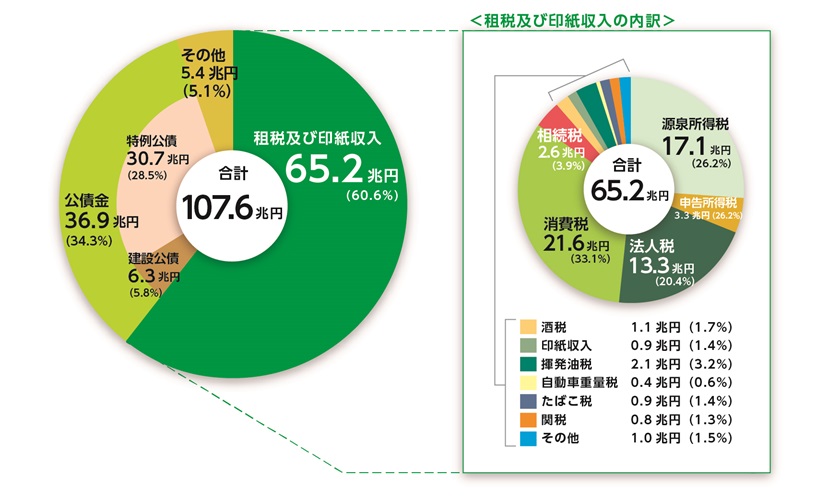

下図は、国税庁が公表した令和4年度の税収内訳です。

上表を見ても分かるとおり、消費税が最も多く、次いで所得税、法人税と続きます。「租税及び印紙収入」のなかでも、相続税は約2.6兆円、全体の約3.9%です。相続税は国税であり、社会保障費からインフラ整備などさまざまな国家運営に使用されています。国庫に入るため、使い道は限定されていません。

相続税が必要な2つの理由

相続税が必要な理由は、以下の2つです。

● 富の再分配

● 所得税の補完機能

それぞれを詳しく見ていきましょう。

富の再分配

富の再分配とは、高額な遺産が限られた人に集中することを防ぐことを意味します。相続税がなければ裕福な家庭で生まれた子どもは、家族の富を代々受け継ぎ、裕福であり続けることが容易です。その一方で、貧しい家庭は常に貧困に苦しむ可能性が高まり、貧富の格差が拡大し続けてしまいます。また、相続人間の格差是正にも一役かっています。相続税は累進課税制度を採用しています。たとえば、相続人が高額な財産を1人で相続したら、富が集中し、相続人間で不公平感が出てしまうでしょう。不労所得に対する課税をし、働いて得た所得に対して支払う所得税と同様に、相続人が財産を受け取り得た不労所得にも課税されることで、格差を縮小し、富を再分配する役割を果たします。そのため、相続税は相続したすべての方に課せられる税金ではなく、一定の基準値以下であれば相続税は課せられない仕組みになっています。仮に相続財産が基礎控除以下であれば、相続税は課せられません。さらに、相続人が配偶者の場合は「配偶者の税額軽減」などの控除で、税負担を軽減できる配慮もあります。

所得税の補完機能

所得税の補完機能とは、亡くなった方が生前受けていた税制上の負担軽減で蓄えた財産を相続発生時に清算する機能を指します。相続税が課せられるのは、生前に多額の財産を保有していた被相続人(亡くなった方)の家族です。そのため、亡くなった方の財産を相続する際に課される相続税ですが、その中には支払うはずだった所得税を相続人が代わりに支払うという役割も含まれています。仮に、被相続人が高額な不動産を所有し、不動産を賃貸として他人に貸していた場合、家賃収入が発生し、収入に対して所得税が課税されます。しかし、不動産を亡くなった方が自宅として使用していた場合、所得税は発生しません。そのため、資産価値の高い不動産を所有しているにもかかわらず、所得税が未払いになっていたと考えられるのです。相続人は故人の代わりに相続税として未払いの所得税を清算してもらおうというのが、所得還元の考え方です。

相続税は海外でもかかるのか

税率や控除額などは国によって異なりますが、相続税制度は世界中に存在します。OEDC加盟国で最高税率が高い国は、下記の通りです。

経済協力開発機構(OECD)は、国際組織のひとつで、経済発展や貿易、エネルギー政策など、さまざまな分野にわたる政策課題に取り組む国際的な組織です。1961年に設立され、現在では多くの先進国と新興国、合わせて38カ国以上の加盟国と協力国が参加しています。そのなかでも、日本の税率は高いと感じられますが、国によって基礎控除や特例なども異なるため、一概に最高税率だけで比較できません。たとえば、2位の韓国の直系卑属に対する相続税の最高税率は50%で、OECD加盟国の中では日本に次ぐ高い水準です。しかし、筆頭株主から株式を相続する場合、割増が適用され、最高で60%に達すると韓国経済研究院が説明しています。また、韓国では、家業を子どもに譲る際に相続税を一部控除する家業相続控除が存在しますが、適用対象が限られており、条件も厳格です。

海外と日本の相続税制度の違いを比較したい方は、以下の記事もあわせてご覧ください。

【関連記事】日本の相続税は本当に高いのか?世界と日本の相続税の違いと特徴

相続税制度がない国

以下の国では、相続税や遺産税が廃止されています。

● 中国

● イタリア

● カナダ

● シンガポール

● インド

● マレーシア

● オーストラリア

● ニュージーランド

● スウェーデンなど

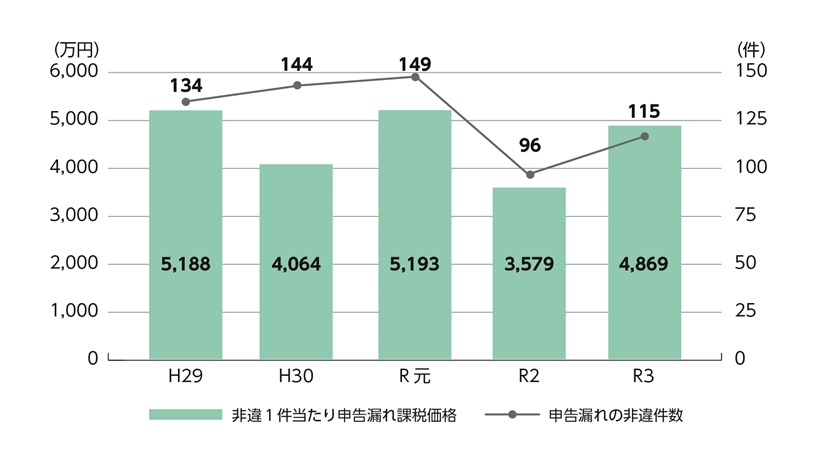

なかには、富裕層を引き寄せるために相続税を廃止した国も存在します。しかし、相続税を回避するために急いで資産を海外に移すことは簡単ではありません。日本では相続税逃れを防止するため、平成29年度の税制改正で富裕層の海外移住に関する規制が強化されました。具体的な条件として、亡くなった方と相続人は、相続が発生する10年以上前からその国に居住する必要があります。それにもかかわらず、海外資産を利用して節税しようとする富裕層は依然後を絶ちません。国税庁によると、相続税の税務調査において、海外資産の申告漏れなどは、令和2年の96件と比較し令和3年では115件と増加しています。

国税当局も海外資産に対する調査に力を入れており、外国税務当局からの情報提供を受けるCRS情報(共通報告基準に基づく⾮居住者⾦融⼝座情報)も一定の成果を上げているとされています。そのため、富裕層が海外での資産保全や節税を試みることは可能ですが、国際的な調査や規制の強化により、相続税逃れが難しくなっているといえるでしょう。

相続税の申告を怠った場合のリスクについて知っておきたい方は、以下の記事をぜひご覧ください。

【関連記事】相続税の申告漏れ!ペナルティとミスがバレる原因とは

相続税は節税対策が可能

相続税を回避するためには、節税対策を活用できます。相続税の対策は、相続財産の評価額を下げたり、特例措置を利用したりすることで、相続税の負担を軽減できます。具体的には、以下の節税対策が有効です。

● 生前贈与

● 相続財産の減少

● 各種特例の適用

● 生命保険の活用など

たとえば、相続時にかかる相続税を軽減するために、生前贈与で相続財産を減らす効果が期待できます。贈与には贈与税がかかるケースがありますが、計画的に贈与することで相続税の負担を軽減できるでしょう。また、住宅特例や事業承継特例など相続税にはさまざまな特例措置が設けられています。しかし、相続税対策は個々の状況に応じて異なるため、相続に強い専門家のアドバイスを受けることが重要です。税理士や弁護士などの専門家と協力し、相続に備える計画を立てることで、相続税の負担を最小限に抑えられるでしょう。また、事前の対策が重要であるため、被相続人の生前に対策を考えることが大切です。

税負担を減らす方法を知りたい方は、以下の記事をぜひ参考にしてください。

【関連記事】相続税の節税対策9選|税理士が相続税対策について徹底解説

まとめ

相続税は、家族や相続人が亡くなった方から遺産を受け継ぐ際に課せられる税金であり、その財産の額に応じて課税されます。政府の主要な税収源ではありませんが、社会的な公平性や富の再分配に寄与する役割を果たしています。しかし、「相続税を払ったから生活ができない」では本末転倒です。そのため、相続税には基礎控除額や各種特例など、税負担軽減につながるルールも存在します。適用できる要件はないか、しっかりと確認し相続税対策を実施しましょう。相続税に関する疑問や不安な点があれば、お気軽にご相談ください。親が残した遺産に対して課せられる税金に抵抗を感じる方も、事前に相続税対策を実施することで、回避できる可能性もあります。多くの経験と知識を持つ税理士が、一人ひとりに適した節税対策を提案いたします。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)