アメリカの相続税はいくらからかかる?国際相続の仕組みや日本との違いを解説

「海外移住すれば相続税を避けられるのでは?」と考える方もいるのではないでしょうか。確かに、相続税が高い日本から他国に移ることで、税負担が軽減される可能性もあります。しかし、海外に資産がある場合、日本だけでなく、資産を保有する国でも相続税が課されるかもしれません。税制の違いを知らないままでは、予期せぬ税金を支払うリスクもあるため、しっかりと学び、準備することが大切です。

本記事では、世界の相続税と比較しながら、外国移住で相続税が安くなるかについて分かりやすく解説します。現行の制度を活用した相続対策についても紹介するので、ぜひ参考にしてください。

目次

・アメリカの相続税はいくらから?日本との違い

・世界から見て日本の相続税は高いのか?

・世界の相続税ランキング

・海外移住で相続税は安くなる?国際相続の注意点

・現行の制度内で可能な相続対策を実施しよう

・まとめ

アメリカの相続税はいくらから?日本との違い

令和7年時点で、アメリカの相続税は、13,990,000ドル(※約21億円)以上の遺産に課されます。日本と比べて基礎控除額が非常に高いため、多くの人は相続税の対象になりません。しかし、アメリカの相続税制度は日本と比べて、以下の点で大きく異なります。

● 連邦遺産税と州遺産税が課せられる

● プロベート手続きが求められる

● 亡くなった人に納税義務がある

● 基礎控除額が高い

● 州によって相続税の負担が異なる

それぞれを詳しく見ていきましょう。

※1ドル=150円で計算

参照:IRS|Estate tax(外部リンク)

連邦遺産税と州遺産税が課せられる

日本では、相続税は税務署に対して申告して納付する一種類の税金だけです。これに対し、アメリカの相続税は、以下の二種類に分かれています。

✓ 連邦遺産税

✓ 州遺産税

アメリカでは州ごとに税制が異なるため、どこで相続が行われるかによって税率や控除額が大きく変動します。そのため、アメリカでの相続税を正確に算出するには、州ごとの法制度を十分に確認することが重要です。

プロベート手続きが求められる

アメリカでは、遺産分割の際に「プロベート手続き」が求められます。この手続きは、裁判所の監督のもとで行われるため、手続きには通常1年半〜2年がかかり、手続きに関連する費用(弁護士費用や裁判所手数料など)が発生します。また、プロベート手続きでは、遺産を管理する代表者が納税や申告などを行うため、相続人が自由に財産を譲り受けることはできません。

一方、日本の相続手続きは、基本的に相続人同士の話し合いで進められます。裁判所が介入するケースは少なく、時間や手続きの負担も比較的軽いのが特徴です。

なお、プロベート手続きはアメリカ以外にも、以下の国で必要です。

✓ イギリス

✓ カナダ

✓ オーストラリア など

一方、ドイツ、イタリア、フランスなどは日本と同様に裁判所の介入なしで相続手続きが進む仕組みを採用しています。

亡くなった人に納税義務がある

アメリカの遺産税は、亡くなった人に納税義務があります。そのため、遺産税が遺産から差し引かれた後、相続人へ分配されます。

一方、日本では相続人が納税義務を負います。遺産を分割した後、それぞれの相続人が相続した財産に応じて相続税を支払います。また、アメリカでは遺言書がない場合、各州の法定相続分に従って遺産が分配されます。

基礎控除額が高い

アメリカの相続税は基礎控除額が高いため、ほとんどの家庭では課税されません。

令和7年時点では、1,399万ドル(約21億円)以上の資産を持っている場合にのみ相続税が発生します。一方、日本の相続税における控除額は「3,000万円 + 600万円 × 法定相続人の数」です。そのため、相続税を支払うケースがアメリカよりも多くなるのが特徴です。

なお、アメリカでは平成29年の税制改正(The Tax Cuts and Jobs Act)により、基礎控除額が500万ドルから1,000万ドルに引き上げられていました。しかし、令和8年には、連邦遺産税の免除額が現在の1,399万ドルから約500万ドルに戻る予定です。

州によって相続税の負担が異なる

日本の相続税は国税として全国一律のルールで課税されますが、アメリカでは州ごとに税制度が異なります。そのため、相続が発生する州によって税負担が大きく変わるのが特徴です。

例えば、カリフォルニア州、フロリダ州、コロラド州などでは州独自の相続税がありません。課税対象となるのは、1,399万ドルを超える遺産に対する連邦遺産税のみです。

一方、ハワイやニューヨーク、ケンタッキー州などでは州独自の相続税が課せられます。ハワイでは549万ドル以上の遺産に対して10%〜20%の税率が適用されます。相続税の負担を抑えるには、相続が発生する州の制度を事前に確認しておくことが大切です。

世界から見て日本の相続税は高いのか?

日本の相続税は世界的に見ても高い水準にあります。その背景には、相続税が増税しやすいという点が挙げられます。国が各種事業を行うための財源を確保するには、税収が必要です。税収を増やすには、所得税や消費税を上げる方法もありますが、多くの人の生活に影響が及ぶため、反発を受けやすくなります。一方、相続税は対象となる人が限られるため、所属税や消費税を増税するよりもハードルが低いという側面があります。

実際に、平成26年に消費税が5%から8%に上がった翌年、相続税の基礎控除が引き下げられました。これは、消費税増税への批判を和らげる狙いもあったと考えられます。こうした背景も、日本の相続税が高くなった要因の一つといえます。

では、具体的に他国と比較して、日本の相続税はどの程度高いのかを見ていきましょう。

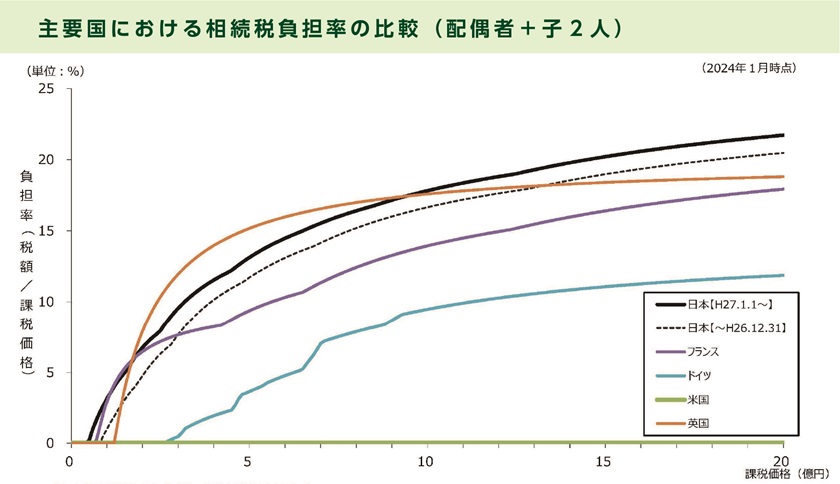

主要国の相続税の負担率

下図は、財務省が公表している相続税の負担率を示したものです。

この図では、相続人が配偶者と子2人(配偶者が遺産の半分を取得し、子が残りを均等に分けるケース) を想定して、各国の相続税負担率が算出されています。日本の相続税は累進課税のため、遺産の額が多いほど税率が高くなります。そのため、遺産が9億円を超えるあたりで、イギリスの相続税負担率を上回ります。遺産額が大きくなるほど税負担も増えるため、相続税対策の重要性がより高まるでしょう。

引用:財務省|主要国における相続税負担率の比較(配偶者+子2人)(外部リンク)

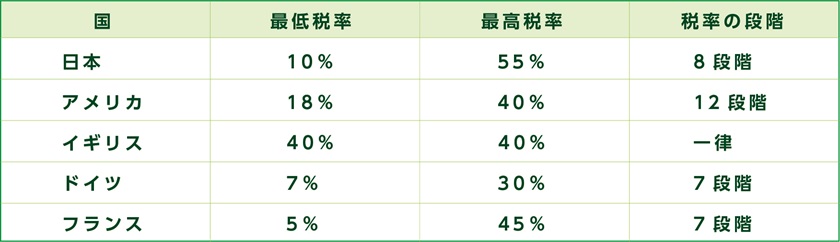

相続税にかかる税率の違い

下表は、各国の相続税税率を比較したものです。

日本の相続税は最大55%と、世界的に見てもかなり負担が重いといえます。特に都市部では、不動産価格が高騰しており、相続財産の評価額が予想以上に増加するケースが増えています。

しかし、相続税は国によって基礎控除額や税制が異なるため、単純に最高税率だけで比較することはできません。各国の税制の違いを理解することが重要です。

相続税が存在する理由

そもそも、日本に相続税が存在する理由は、下記の2つです。

✓ 富の再分配

✓ 所得税の補完機能

相続税は、資産を多く持つ人から税を徴収し、社会全体に行き渡らせることで、経済格差を防ぐ役割があります。富の再分配の考え方は、所得税や法人税などで採用されている「累進課税」にも反映されています。

また、相続で得る財産は「不労所得」にあたります。労働で得た収入には所得税が課税されるのに対し、相続財産に税金がかからないと不公平感が生まれます。そのため、相続税は税負担のバランスを取るために導入されています。

相続税の仕組みについて振り返りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】相続税はなぜ必要?必要な理由と仕組みについて解説

世界の相続税ランキング

相続税の負担は国によって大きく異なります。日本は相続税率が高い国の一つとされていますが、実際に他国と比較するとどの程度なのでしょうか?まず、日本と外国の相続税について確認しましょう。

日本の相続税

日本で、相続税の課税対象となる金額は「基礎控除額」を超えた部分です。基礎控除額は「3,000万円 +(相続人の数 ✕ 600万円)」です。相続人が3人だとすると、4,800万円が基礎控除額となります。遺産が基礎控除額を超える場合、金額に応じて10%〜55%の累進課税で相続税が課されます。

なお、平成27年の税制改正で基礎控除額が引き下げられたため、以前は「5,000万円 +(相続人の数 ✕ 1,000万円)」でした。改正によって、相続税の対象となる人が非常に増えたことになります。

アメリカの相続税

アメリカの相続税にあたるのは「Estate Tax(遺産税)」です。アメリカでは、連邦遺産税(国税)と州遺産税(地方税)があり、連邦遺産税には1,399万ドル(日本円で約21億円)の基礎控除があります。基礎控除を超える遺産に対して、18%〜40%の累進課税が適用されます。

なお、州遺産税は州によって異なります。日本の基礎控除額は、相続人が3人の場合4,800万円となるため、アメリカと比べて課税対象となる範囲が広いのが特徴です。すこし裕福であるくらいなら相続税はかからないのが通常といえるでしょう。

イギリスの相続税

イギリスの相続税の基礎控除額は、32万5,000ポンド(※日本円で約6,045万円)です。基礎控除額を超える遺産がある場合に、一律40%の相続税がかかります。日本やアメリカの累進課税と異なり、一律40%なので、遺産の額が少ないほど税負担の割合は増えるといえるでしょう。

※1ポンド=186円

フランスの相続税

フランスの相続税の基礎控除額は、相続人が誰かによって異なります。直系の子孫(子・孫など)であれば10万ユーロ(※日本円で約1,620万円)です。なお、フランスでは夫婦の財産は共有であるという考え方があり、配偶者には相続税が課せられません。基礎控除額を超える遺産がある場合に、5%〜45%の累進課税で相続税が課せられます。

※1ユーロ=162円

ドイツの相続税

ドイツの相続税の基礎控除額は、配偶者が約6,500万円、それ以外の場合には約5,200万円となっています。相続税がかかる場合には7%〜30%の累進課税になっており、日本よりも安いといえるでしょう。

相続税がない国

相続税そのものが存在しない国は、以下の通りです。

✓ 香港

✓ 中国

✓ シンガポール

✓ マレーシア

✓ オーストラリア

✓ ニュージーランド

✓ ロシア

✓ スウェーデン など

相続税を廃止している国は、富裕層の流出を防ぎ、また国外からの富裕層を呼び込むことを目的としていると考えられています。重い相続税が課される国では、富裕層が税負担を避けるために資産を移したり、相続税が軽い国に帰化したりする可能性があります。そのため、相続税がない国は、他国で相続税を課せられている富裕層にとって魅力的な移住先となり得るのです。

海外移住で相続税は安くなる?国際相続の注意点

相続税を軽減する手段として「相続税のない国」への移住が注目されがちです。しかし、移住しても必ずしも節税につながるわけではありません。以下のポイントをしっかり理解し、慎重に計画することが重要です。

● 相続税のない国でも節税につながらない可能性がある

● 海外に財産を移しても税務署は見つけられる

● 出国税が課せられる可能性がある

それぞれを詳しく見ていきましょう。

相続税のない国でも節税につながらない可能性がある

財産を移しても、相続税がどうなるかは居住地によって異なります。以下の3つのケースを押さえておきましょう。

1.日本に居住している場合

日本に居住している以上、外国に財産を移しても、日本の相続税法が適用され、相続税の課税対象となります。

2.海外に移住したが10年を超えていない場合

海外に移住しても、10年以内は国外の資産も日本の相続税の対象になります。

3.海外に移住して10年を経過している場合

海外に移住して10年を経過すると、日本の相続税の対象となりません。移住後すぐに相続税が軽減されるわけではないため、計画的な移住とタイミングが重要です。

海外に財産を移しても税務署は見つけられる

海外に財産を移しても、税務署はその情報を追跡できます。

まず、税務署は銀行口座の流れを確認できるため、外国への送金などを把握することが可能です。また、富裕層の国外財産を調査する機関が設けられており、金融資産が1億円以上の人に対して調査が行われています。さらに、3億円以上の財産、または1億円以上の有価証券を保有している場合は、財産債務調書の提出が求められます。

また、国外資産が5,000万円を超える場合、国外財産調書の提出が義務付けられています。相続税がかかるような人の海外資産については、基本的に把握できる体制が整っていると言えるでしょう。

出国税が課せられる可能性がある

海外に移住しても、出国税(国外転出時課税制度)が課せられる可能性があります。国外転出時課税制度は、移住時に保有している資産の含み益(未実現の利益)に対して課税されます。平成27年度税制改正により、高額な利益を持つ資産を日本から海外に移し、税金が少ない国で売却することを防ぐ目的で導入されました。

適用される条件は、以下の通りです。

✓ 1億円以上の有価証券などの資産を保有している場合

✓ 日本から転出前の10年以内に5年以上居住していた場合

制度によって節税効果は減少しているため、移住前に詳細を確認しておくことが大切です。

株式の評価方法について詳しく知りたい方は、以下の記事をぜひご覧ください。

【関連記事】株の相続税はいくら?上場・非上場別に評価方法や手続き、節税を解説

現行の制度内で可能な相続対策を実施しよう

「相続税を抑えるために海外に資産を移したい」と考える方もいますが、資産を移すだけでは日本の相続税を回避できません。なぜなら、海外移住で相続税の負担を軽減するには、故人や相続人が一定の条件を満たして海外に住む必要があるからです。しかし、実際にはハードルが高いため、安易な節税方法に頼らず、資産の構成や家族構成などを考慮して、現行の税制内でできる対策を講じることが重要です。

例えば、以下の方法を活用することで、相続税の負担を軽減できます。

● 控除や特例を活用する

● 生前贈与する

● 不動産を活用する

● お墓や仏壇を生前購入する など

相続税対策は、事前の準備によって大きく結果が変わります。相続税のクロスティでは、最新の税制に対応した相続税対策を学べるセミナーを定期的に開催しています。相続税の負担を少しでも減らしたい方は、ぜひこの機会にご参加ください。

まとめ

近年、日本に長く住んでいる方でも、アメリカなど海外に財産を持っているケースが増えています。例えば、仕事でアメリカに赴任し、そのまま現地に不動産や預金を残しているケースも珍しくありません。海外資産があると、どの国の法律が適用されるかによって相続手続きや税負担が大きく変わるため、事前の確認が重要です。また、相続税対策には多くの制度があり、どれが最適か判断するには専門的な知識が必要です。「自分のケースは国際相続に該当するのか?」と不安を感じたら、早めに専門家へ相談することをおすすめします。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)

名古屋総合税理士法人 代表税理士 / 行政書士 / 宅地建物取引士 / 賃貸不動産経営管理士

監修者プロフィール:

相続税に関するセミナー講師を年間100回程度務めるほか、大手信託銀行・不動産管理会社等の税務顧問や、日経新聞社講師、南山大学非常勤講師を務めている。

現在代表を務める名古屋総合税理士法人は、資産家の生前節税対策・法人化節税を得意とし、累計 1,000 件を超える名古屋最大級の相続税申告実績を誇り、相続税相談についての面談数は年間 500 件を超えるほか、数多くの不動産オーナーの顧問税理士を務めている。

【主な活動実績】

・著書「知識ゼロからの相続の教科書」は相続税/贈与税カテゴリーにて、出版週で第1位を獲得

・プロフェッショナルな会計ファームに授与される「Best Professional Firm」を3年連続で受賞

・書籍「相続に強い頼れる士業・専門家50選」に選出

・南山大学の非常勤講師

本記事のよくある質問

Q. アメリカの相続税は遺産がいくらから発生する?

A. 令和7年時点で、アメリカの相続税は、13,990,000ドル(※約21億円)以上の遺産に課されます。

Q. 世界から見て日本の相続税は高いのか?

A. 日本の相続税は世界的に見ても高い水準にあります。

Q. 相続税が存在する理由とは?

A. 富の再分配、所得税の補完機能の二つが挙げられます。

Q. 日本で、相続税の課税対象となる金額は?

A. 「基礎控除額」を超えた部分です。基礎控除額は「3,000万円 +(相続人の数 ✕ 600万円)」です。

Q. アメリカの相続税にあたるものは?

A. 「Estate Tax(遺産税)」です。アメリカでは、連邦遺産税(国税)と州遺産税(地方税)があり、連邦遺産税には1,399万ドル(日本円で約21億円)の基礎控除があります。