特定贈与財産とは?生前贈与加算や相続税の対象になるのか解説

「家庭の財産は夫婦で協力して築くもの」と考えている方も多いのではないでしょうか。夫婦として生計を共にしていると悩みがちなのが、どこからどこまでがご自身の財産で、どこから配偶者の財産なのかが曖昧になってしまう点です。通常、夫婦や家族間での贈与には扶養義務があるため、日々の暮らしに必要なお金や子どもの教育資金などは、それほど問題にはなりません。しかし、高額な金銭や家などを譲る場合は、生計を一にしている夫婦であっても贈与税や相続税の対象となる可能性があります。本記事では、特定贈与財産とは何か、相続税や生前贈与加算の対象となるかについて解説します。

目次

・特定贈与財産とは

・特定贈与財産は相続税の生前贈与加算の対象外

・特定贈与財産を贈与する際の要件

・特定贈与財産を適用する3つの注意点

・まとめ

特定贈与財産とは

特定贈与財産とは、贈与を受けた財産に対して配偶者控除を適用し、相続税の課税対象から除外する財産を指します。一定の要件を満たすことで、相続税や贈与税が課税されることなく、居住用不動産やその取得資金を配偶者へ贈与が可能です。具体的には、以下の例が挙げられます。

● 居住用不動産

● 居住用不動産の取得資金 など

特定贈与財産は、贈与税の配偶者控除を適用するため、夫婦以外の場合には特定贈与を使用できません。しかし、扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるものについては、贈与税がかからないケースもあります。

贈与税の配偶者控除の非課税枠

特定贈与財産については「贈与税の配偶者控除」を適用することで、2,000万円までは非課税です。例えば、自宅の評価額が2,000万円を超える場合は、贈与税の課税対象となります。しかし、2,000万円を超えても、超過分のみが課税されるため贈与税の節税効果が期待できるでしょう。また、贈与税の配偶者控除は、暦年贈与と併用が可能です。暦年贈与とは、年間110万円までの贈与に関して、贈与税がかからない基礎控除です。そのため、配偶者控除と併用することで、実質2,110万円まで非課税で贈与できます。

暦年贈与について詳しく知りたい方は、こちらの記事「暦年贈与とは|新ルールから使い方、相続税対策における3つの注意点」もぜひ参考にしてください。

特定贈与財産は相続税の生前贈与加算の対象外

特定贈与財産については、生前贈与加算の要件を満たしていても、対象とはなりません。通常、相続開始からさかのぼって3~7年以内に贈与された財産があるときには、相続財産に加算されて相続税を計算します。これを「生前贈与加算」といいます。しかし、夫婦間で居住用不動産などの贈与であれば、贈与税の配偶者控除が適用される場合、2,000万円まで課税対象から控除できます。特例を適用している場合、居住用不動産やその取得資金のうち、贈与税の配偶者控除の適用を受ける範囲については、相続税・贈与税ともに、無税で配偶者に贈与が可能ということです。

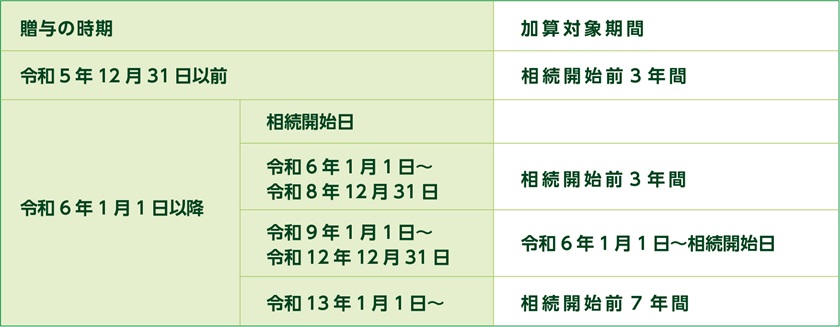

税制改正により、生前贈与加算の対象期間は随時延長される

令和5年度税制改正により、令和6年1月1日以降に贈与される暦年贈与については、加算対象期間が順次7年まで延長されます。

参考:国税庁「令和5年度相続税及び贈与税の税制改正のあらまし」(外部リンク)

上表からも分かるとおり、令和6年1月1日以降の贈与から適用されていますが、実際の加算対象期間の延長は、令和9年1月1日以降の相続開始からです。最終的に、加算対象期間が7年となるのは、令和13年1月1日以降に相続が開始する場合となります。

特定贈与財産を贈与する際の要件

特定贈与は、一定の要件を満たしている必要があります。

✓ 婚姻期間が20年以上あること

✓ 居住用不動産またはその取得資金の贈与であること

✓ 贈与された翌年3月15日以降も引き続き居住すること

それぞれを詳しく見ていきましょう。

婚姻期間が20年以上あること

まず、配偶者との婚姻関係が20年以上続いている必要があります。婚姻期間は、配偶者との戸籍上の婚姻期間を指し、事実婚の期間は含まれません。また、1年未満の端数は計算から除外されます。例えば、結婚後19年9か月の時点で、夫から妻への贈与を考えた場合は、婚姻期間は19年となり、特定贈与財産として贈与は認められません。

居住用不動産またはその取得資金の贈与であること

贈与される財産は、配偶者が居住するための日本国内の家やマンション、またはその不動産の購入資金でなくてはいけません。例えば、夫が自宅を妻に贈与する場合、その自宅がもともと夫婦で住んでいるものであれば、特定贈与財産としての贈与が可能です。また、夫が新たに家を購入するための資金を妻に贈与する場合も、特定贈与財産となります。その際、贈与する不動産は土地だけであっても、家屋だけであっても構いません。

贈与された翌年3月15日以降も引き続き居住すること

贈与を受けた家やマンション(または贈与を受けた資金で取得した住宅)については、贈与を受けた年の翌年3月15日までに入居し、その後も継続して居住しなければなりません。もともと住んでいる自宅であれば問題ありませんが、取得資金を贈与されて自宅を購入する場合には注意が必要です。仮に、贈与後に住宅を売却したり、別の用途に使用したりすると、特定贈与財産の適用が認められない可能性があります。

参考:国税庁「No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除」(外部リンク)

特定贈与財産を適用する3つの注意点

特定贈与財産を適用する際の注意点は、以下の3つです。

✓ 申告が必要である

✓ 同じ配偶者からの贈与は一生に一度だけ

✓ 相続税の節税効果があまり見込めない

それぞれを順番に見ていきましょう。

申告が必要である

夫婦間の財産を特定贈与財産とするには、要件を満たすだけでなく、贈与税の申告が必要です。申告の際に必要な書類は、下記のとおりです。

● 受贈者の戸籍謄本または抄本

● 受贈者の戸籍の附票の写し

● 控除対象となる居住用不動産の登記事項証明書 など

上記は、贈与を受けた日から10日を経過した日以降に作成された書類に限ります。なお、不動産を贈与された場合は、上記以外にも、不動産を評価した固定資産評価明細書などが必要です。仮に、贈与の配偶者控除を活用した結果、贈与税がゼロ円となっても、申告しなければ、特例の適用が認められず、かつ罰則の対象となるので注意しましょう。

税務署のペナルティについて詳しく知りたい方は、こちらの記事「相続税の申告漏れ!ペナルティとミスがバレる原因とは」もぜひご覧ください。

同じ配偶者からの贈与は一生に一度だけ

特定贈与財産として贈与できるのは、同じ配偶者から一生に1回だけです。例えば、自宅を2年間にわたって半分ずつ贈与した場合でも、特定贈与財産として認められるのは最初の1回分だけとなるので、注意しましょう。ただし、異なる配偶者と再婚し、婚姻が20年以上続いた場合は、再び適用を受けることが可能です。

相続税の節税効果があまり見込めない

生前贈与は通常、相続税の節税効果を狙って行われますが、贈与の配偶者控除を利用した場合、その効果はあまり期待できません。理由として、相続税には以下のような非課税枠や特例が存在するためです。

● 配偶者は1億6,000万円まで相続税が非課税である

● 小規模宅地等の特例があり、自宅などの評価額を最大80%も減額できる

● 「3,000万円 + 600万円 × 相続人数」の基礎控除枠がある

仮に、生前贈与を受けた配偶者が先に亡くなるケースも考慮すべきです。その場合は相続ができないため、相続税の節税対策以前の問題となります。

相続税の節税対策を検討している方は、こちらの記事「相続税の節税対策9選|税理士が相続税対策について徹底解説」をぜひ参考にしてください。

手続きにかかる税金の比較

相続税の節税効果が見込めない要因として、手続きにかかる税金が挙げられます。生前贈与時と相続時では、不動産を取得した際にかかる、不動産取得税と登録免許税の税率が異なります。下表は、それぞれの税率をまとめたものです。

たとえ数%の違いであっても、不動産の評価額が高額であれば巨額な税金がかかります。例えば、不動産の固定資産額が3,000万円の場合、生前贈与時は不動産取得税(3%の場合)に90万円、登録免許税に60万円、合計150万円の税金が発生します。しかし、相続時であれば、不動産取得税は0円、登録免許税に12万円の合計12万円で済むのです。また、相続では、二次相続についても検討しなくてはいけません。二次相続とは、最初の相続(一次相続)で配偶者と子が遺産を相続した後に、配偶者が亡くなった場合に発生する相続を指します。この場合、最初の相続で受けた財産が、再び新たな相続手続きを通じて他の相続人に分配されます。相続対策は複雑であり、財産分配のみならず、家族構成や配偶者の将来の生活なども考慮に入れる必要があります。不明な点がある場合は、相続専門の税理士に相談しましょう。

まとめ

配偶者控除を適用した特定贈与財産は、3年以内に配偶者が亡くなった場合でも、相続税の課税対象になりません。しかし、特定贈与財産とするためには、贈与税の申告が必要です。配偶者控除を適用して税額がゼロ円になっても、贈与税の申告手続きを怠ると、罰則の対象となります。安易な判断で手続きを実施するのではなく、相続税に強い税理士に相談することをおすすめします。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)

名古屋総合税理士法人 代表税理士 / 行政書士 / 宅地建物取引士 / 賃貸不動産経営管理士

監修者プロフィール:

相続税に関するセミナー講師を年間100回程度務めるほか、大手信託銀行・不動産管理会社等の税務顧問や、日経新聞社講師、南山大学非常勤講師を務めている。

現在代表を務める名古屋総合税理士法人は、資産家の生前節税対策・法人化節税を得意とし、累計 1,000 件を超える名古屋最大級の相続税申告実績を誇り、相続税相談についての面談数は年間 500 件を超えるほか、数多くの不動産オーナーの顧問税理士を務めている。

【主な活動実績】

・著書「知識ゼロからの相続の教科書」は相続税/贈与税カテゴリーにて、出版週で第1位を獲得

・プロフェッショナルな会計ファームに授与される「Best Professional Firm」を3年連続で受賞

・書籍「相続に強い頼れる士業・専門家50選」に選出

・南山大学の非常勤講師