国税庁が令和7年度路線価を公表|地価動向と相続・贈与への影響とは

7月1日、国税庁から令和7年度の「路線価」が公表されました。路線価とは、相続税や贈与税の計算に使われる土地の評価額の目安であり、不動産を所有する方や相続対策を検討している方にとっては、非常に重要な指標です。

本記事では、令和7年度の路線価に関する基本的な知識から、全国や愛知県の動向、相続税・贈与税への影響までわかりやすく解説します。今後の資産対策を見直したい方は、ぜひ参考にしてください。

目次

・【令和7年度】路線価の全国動向

・愛知県の路線価は前年比2.8%上昇

・土地の税務評価に用いる路線価とは

・相続税路線価の見方と調べ方

・相続税への影響|路線価上昇で税負担はどう変わるのか

・路線価上昇でもできる5つの相続税対策

・まとめ

【令和7年度】路線価の全国動向

令和7年度の相続税路線価は、全国平均で前年比+2.7%の上昇となり、4年連続の増加となりました。上昇率は前年(+2.3%)を上回り、2010年以降では最大の伸び幅です。

上昇には、以下のような複数の経済的要因が重なったことが影響しています。

● 都市部で進む大規模な再開発事業

● 訪日外国人観光客(インバウンド)需要の回復

● 低金利環境による不動産投資の活性化

● 経済活動の回復 など

都道府県庁所在地における最高路線価の変動を見ると、35都市で上昇。横ばいが11都市、下落したのは鳥取市のみで、地価の上昇が全国的に広がっていることがわかります。

国土交通省が発表した地価公示においても、住宅地・商業地を含むすべての用途で地価が上昇しており、これらの動向が、令和7年の路線価にも反映されています。

参照

国税庁|令和7年分の路線価等について(外部リンク)

国土交通省|地価・不動産鑑定(外部リンク)

全国の最高路線価ランキング

令和7年度の路線価では、商業地を中心に全国的な地価上昇が見られました。その中でも特に評価が高かった上位5地点は、以下の通りです。

1. 東京都中央区銀座5丁目「銀座中央通り」:4,808万円(前年比+8.7%)

2. 大阪市北区角田町「御堂筋」:2,088万円(+3.2%)

3. 横浜市西区南幸1丁目「横浜駅西口バスターミナル前通り」:1,720万円(+1.4%)

4. 名古屋市中村区名駅1丁目「名駅通り」:1,288万円(前年と同額)

5. 福岡市中央区天神2丁目「渡辺通り」:968万円(+2.5%)

東京都中央区・銀座中央通りは、昭和61年以降、40年連続で全国1位の評価額を記録しています。今年も1㎡あたり4,808万円と過去最高額を更新しました。国際的なブランド店舗や商業施設が集積するこのエリアは、依然として不動産需要が極めて高く、地価の上昇が続いています。

2位の御堂筋や3位の横浜駅西口周辺も、駅直結の商業施設や再開発の進行により、安定した地価の上昇が続いています。名古屋駅周辺は前年と同水準ながら、依然として全国上位に位置し、福岡・天神エリアも、中心地としての利便性と開発計画の期待感が地価を支えています。

高額地に不動産を所有している場合、相続税や贈与税の評価額が大幅に増える可能性があります。地価の上昇は資産価値の向上につながる一方、税負担が増えるリスクもあるため、あらかじめ対策を検討しておくことが大切です。

愛知県の路線価は前年比2.8%上昇

令和7年度の愛知県における路線価は、前年から2.8%の上昇となり、4年連続でプラスの推移となりました。上昇率はやや縮小傾向にあるものの、全国平均(+2.7%)を上回っており、愛知県内の不動産市場は引き続き堅調といえます。

参照:愛知県公式Webサイト|愛知県地価情報(地価調査・地価公示)(外部リンク)

名古屋市中心部での上昇が主導

令和7年度の愛知県における地価の上昇は、名古屋市中心部の住宅地・商業地が大きく寄与しました。住宅地では熱田区高蔵町が前年比+10.6%、商業地では千種区今池1丁目が+14.2%と、いずれも2桁の上昇率を記録しています。これらの地域は交通アクセスの良さに加えて、商業施設や病院、学校などの公共サービスが充実していることから、不動産価値が維持されやすい傾向にあります。

一方で、中村区「名駅通り」は、令和7年度も1㎡あたり1,288万円という愛知県内で最高額の路線価を維持しましたが、前年と同額で、上昇は見られませんでした。背景には、リニア中央新幹線の開通延期や、建築費の高騰による再開発の鈍化が挙げられます。

土地の税務評価に用いる路線価とは

路線価とは、土地1㎡あたりの価額として、税務上の評価に活用される指標です。道路ごとに定められており、相続税や贈与税、固定資産税の課税額を算出する際の基準となります。

大きく分けて、国税庁が毎年公表する「相続税路線価」と、市町村が用いる「固定資産税路線価」があり、それぞれ評価の目的や水準に違いがあります。どちらも不動産にかかる税額を左右するため、制度の仕組みを正しく理解しておくことが重要です。

相続税路線価

相続税路線価は、相続や贈与によって取得した土地の評価額を算出する際に用いられる、税務上の基準価額です。土地を相続または贈与した場合、原則として「時価」に基づいて相続税や贈与税が課されます。ただし、土地の時価は立地や形状、周辺環境などによって大きく異なるため、個人が正確に評価するのは容易ではありません。

そこで、国税庁が毎年7月に公表しているのが「相続税路線価」です。毎年1月 時点の価格を基準として、課税上の土地評価額を求めます。例えば、名古屋市中村区名駅1丁目「名駅通り」に面する50㎡の土地を相続した場合、以下の金額が土地の評価額となります。

1,288万円 × 50㎡ = 6億4,400万円

なお、すべての土地に路線価が設定されているわけではありません。郊外や農地などでは、代わりに「固定資産税評価額」に一定の倍率を掛けて評価額を算出する「倍率方式」が適用されます。

倍率方式による評価の仕組みを知りたい方は、以下の記事をご覧ください。

【関連記事】路線価がない地域の不動産評価方法|評価倍率表の見方や評価の流れ

固定資産税路線価

固定資産税路線価とは、市街地にある土地の「適正な評価額」を効率的に算出するため、市町村が道路ごとに設定する1㎡あたりの価額です。

土地を所有している人には、毎年1月1日時点の所有状況に基づき、固定資産税が課税されます。税額は、市町村が算定した土地の評価額をもとに計算され、納税通知書は通常4月ごろに送付されます。

課税に用いられる評価額は、実際の売買価格や市場価格ではありません。取引価格は、個々の事情によって大きく左右されるため、課税の公平性を確保する目的で、市町村があらかじめ設定した「適正な時価」が基準となります。

ただし、市街地のように土地の件数が多い地域では、個別に一つひとつ評価するのは現実的ではありません。そのため、こうした地域では「市街地宅地評価法」によって、道路ごとに設定した基準価格(固定資産税路線価)をもとに、周辺の土地を効率的に評価しています。

相続税路線価の見方と調べ方

令和7年度の路線価は、国税庁のホームページにある「路線価図・評価倍率表」から誰でも無料で確認できます。調べたい地域の路線価図を閲覧するには、以下の手順に従って進めてください。

1. 国税庁の「路線価図・評価倍率表(外部リンク)」ページにアクセスする

2. 表示された日本地図から、調べたい都道府県をクリックする

3. 「財産評価基準書目次」ページ内の「路線価図」をクリックする

4. 調べたい市区町村名をクリックする

5. 「町丁名索引」ページで該当する町名の「路線価図ページ番号」をクリックする

6. 該当地域の路線価を確認する

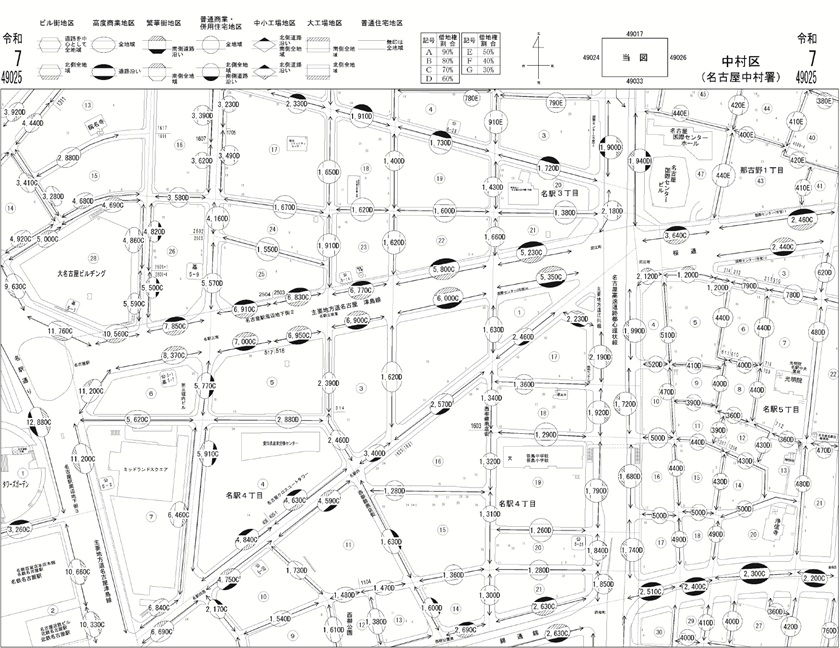

表示された地図では、道路ごとに「230D」や「1,288C」などといった数字とアルファベットの記号が記載されています。数字部分が、その道路に面した土地の1㎡あたりの相続税路線価です。

参考までに、令和7年度における名古屋市中村区名駅1丁目「名駅通り」の路線価図をご覧ください。下図に示されているように、「1,288C」という表記が確認できます。

なお、記号のアルファベット(CやDなど)は「借地権割合」を示すものであり、土地を借りている(または貸している)場合の評価に使われます。自用地の場合は、数字部分のみを基準として評価額を算出します。

また、ひとつの土地が複数の道路に接していて、それぞれ異なる路線価が設定されている場合には、最も高額に基づいて評価額を算出するのが一般的です。

路線価図の見方や評価額の調べ方について詳しく知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】相続税の土地評価方法とは!活用できるWebサイト5選

相続税への影響|路線価上昇で税負担はどう変わるのか

路線価の上昇は、そのまま相続税・固定資産税・贈与税の課税評価額に反映されます。

不動産を主な資産として所有している家庭では、地価のわずかな変動でも納税額に大きな影響が出る可能性があります。例えば、1㎡あたり100万円の土地が2.8%上昇すれば、100㎡の土地では280万円の評価額増となり、相続財産全体の課税対象額が跳ね上がることになります。

評価額の上昇により、基礎控除(3,000万円 + 600万円 × 法定相続人の数)を超えてしまい、以前は課税対象でなかった家庭でも、相続税の申告が必要になるケースも珍しくありません。路線価が上昇した地域に土地を所有している場合には、評価額の変化を早めに確認し、納税資金や遺産分割の準備を進めておくことが大切です。

なお、相続した不動産をどのように扱うかによって、かかる税金の種類や金額が変わってきます。税金の全体像を把握したい方は、以下の記事をぜひご覧ください

【関連記事】不動産の相続でかかる税金とは|相続時、所有時、売却時の税金を解説

不動産賃貸・投資への波及効果も見逃せない

路線価の上昇は、単に税負担を重くするだけではありません。不動産市場における投資行動にも、さまざまな影響を与えます。

特に地価が上昇傾向にある都市部では、活発化し、企業によるオフィスの移転や住宅開発の動きが加速します。円安や低金利といった経済環境も後押しし、海外資金の流入が進むことで、都市部の不動産はさらに注目を集める傾向にあります。

また、路線価が高水準に達している状況は、土地価格がピークに近づいているサインとも言われます。不動産を売却したり、資産の組み替えを検討したりする上で、重要な判断材料となるでしょう。

路線価上昇でもできる5つの相続税対策

路線価が上昇すると相続税評価額が高くなり、税負担が増える懸念があります。しかし、適切な対策を講じれば、評価額の増加を抑えたり、税額を軽減したりすることが可能です。

路線価上昇でもできる相続税対策は、以下の5つです。

● 小規模宅地等の特例を活用する

● 生前贈与する

● 不動産資産を組み換えする

● 資産管理会社を設立する

● 専門家に相談する

自宅や事業用地については「小規模宅地等の特例」を使えば最大80%の減額が可能です。また、早期の生前贈与によって資産を計画的に移転していくことで、将来の相続税負担を軽減できます。

他にも、地価の高い都心の土地を売却し、その資金で地方の賃貸アパートなどに買い替える「資産の組み替え」は、相続税対策として有効です。賃貸用の不動産は、自宅用の土地よりも相続税評価額が低くなりやすく、課税額を抑える効果が見込めます。さらに資産規模が大きい場合は、「資産管理会社」を設立する方法もあります。設立コストや運用管理は必要ですが、中長期的には節税効果の高い対策といえるでしょう。

土地を相続した際に使える減額制度について詳しく知りたい方は、以下の記事を参考にしてください。

【関連記事】土地評価額の減額制度とは|計算方法や節税ポイントを解説

専門的な判断が必要なときは、税理士への相談を検討しよう

路線価上昇をふまえた相続税対策は、土地の評価方法や贈与のタイミング、法人化の適否など、考慮すべき点が多岐にわたります。内容によっては税額に大きな違いが生じるため、方向性に迷う場合は、早めに専門家の意見を取り入れることが大切です。資産の状況や家族構成に応じた対策を立てておくことで、将来的なトラブルや過大な税負担を回避できるでしょう。

相続税のクロスティは、相続税申告はもちろん、生前の相続対策や不動産法人化による節税まで幅広くサポートしています。節税と家族の安心を両立させたい方は、お気軽にご相談ください。

まとめ

路線価の動きは、相続税評価額にも直接影響を及ぼす要因です。令和7年の路線価は全国的に上昇傾向にあり、令和6年と比べて、相続税の負担が増える方が多くなることが予想されます。評価額のわずかな変化でも、基礎控除を超えて課税対象となるケースは珍しくありません。将来の税負担を抑えるためにも、最新の路線価情報をもとに、早い段階から資産の状況を把握し、必要に応じて相続対策を検討しておくことが重要です。「自分の土地はいくらで評価されるのか」「相続税はいくらかかるのか」といった疑問や不安を感じた方は、早めに専門家に相談することをおすすめします。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)

名古屋総合税理士法人 代表税理士 / 行政書士 / 宅地建物取引士 / 賃貸不動産経営管理士

監修者プロフィール:

相続税に関するセミナー講師を年間100回程度務めるほか、大手信託銀行・不動産管理会社等の税務顧問や、日経新聞社講師、南山大学非常勤講師を務めている。

現在代表を務める名古屋総合税理士法人は、資産家の生前節税対策・法人化節税を得意とし、累計 1,000 件を超える名古屋最大級の相続税申告実績を誇り、相続税相談についての面談数は年間 500 件を超えるほか、数多くの不動産オーナーの顧問税理士を務めている。

【主な活動実績】

・著書「知識ゼロからの相続の教科書」は相続税/贈与税カテゴリーにて、出版週で第1位を獲得

・プロフェッショナルな会計ファームに授与される「Best Professional Firm」を3年連続で受賞

・書籍「相続に強い頼れる士業・専門家50選」に選出

・南山大学の非常勤講師

本記事のよくある質問

Q. 令和7年度の愛知県の路線価は?

A. 前年比2.8%上昇しています。

Q. 令和7年度の路線価、評価が高かったのはどこの土地?

A. 1位:東京都・銀座中央通り、2位:大阪市・御堂筋、3位:横浜駅西口周辺、4位:名古屋市・名駅通り、5位:福岡市・渡辺通り

Q. 土地の税務評価に用いる路線価の種類は?

A. 大きく分けて、国税庁が毎年公表する「相続税路線価」と、市町村が用いる「固定資産税路線価」があり、それぞれ評価の目的や水準に違いがあります。

Q. 相続税路線価の見方と調べ方は?

A. 国税庁のホームページにある「路線価図・評価倍率表」から誰でも無料で確認できます。

Q. 路線価上昇で税負担はどう変わるのか?

A. 路線価の上昇は、相続税・固定資産税・贈与税の課税評価額に反映されます。

Q. 路線価上昇でもできる相続税対策は?

A. 小規模宅地等の特例を活用、生前贈与、資産管理会社を設立など。