遺産相続で所得税は課せられる?課税されるケース、申告方法を解説

遺産相続といえば、相続税だけを考えがちですが、実は所得税が関係するケースがあることをご存じでしょうか。一般的に、遺産にかかるのは相続税ですが、特定の状況下では所得税が課せられます。違いを理解することで、よりスムーズに相続手続きを進められるでしょう。本記事では、相続税と所得税の違いや所得税が課せられる具体的なケースについて詳しく解説します。確定申告の方法についてもあわせて紹介するので、ぜひ参考にしてください。

目次

・相続財産に所得税は基本的に課せられない

・相続で発生する税金の種類

・相続で所得税の申告が必要な6つのケース

・相続した財産における所得税申告の方法と期限

・まとめ

相続財産に所得税は基本的に課せられない

遺産を相続した場合に、相続税が発生しますが、所得税は基本的にかかりません。相続税は、相続した家や土地、現金などの財産に課せられる税金です。一方で、所得税は働いて得た収入や利益に対して課せられる税金です。つまり、遺産を受け取ること自体が収入と見なされないため、原則として所得税は発生しません。ただし、特定の状況下では所得税が課せられる場合もあります。例えば、故人が亡くなる前に得た所得については、相続人が代わりに「準確定申告」を行う必要があります。相続する財産の種類や状況に応じて、事前にしっかりと確認しておくことが大切です。

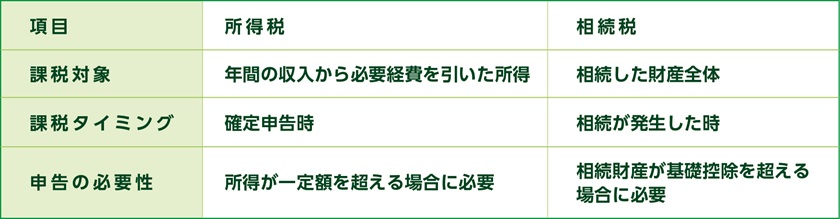

所得税と相続税の違い

下表は、所得税と相続税の違いをわかりやすくまとめたものです。

所得税は、毎年1月1日から12月31日までの1年間に得た所得に対して課される税金です。一方、相続税は亡くなった方の財産を相続した際に課される税金です。相続税と所得税は異なる税制ですが、密接に関連しています。いずれも期限内に適切な申告を行わなければ、ペナルティが発生する可能性があるため、注意が必要です。

申告を怠った場合に課せられるペナルティについて詳しく知りたい方は、以下の記事をご覧ください。

【関連記事】相続税の無申告はバレる?時効や罰則・少額でもバレる理由を解説

相続で発生する税金の種類

相続財産に課税される税金は、以下の4つです。

● 相続税

● 所得税

● 住民税

● 登録免許税

それぞれを詳しく見ていきましょう。

相続税

相続税は、亡くなった方の財産を相続した際に課せられる税金です。相続人や受遺者は相続があったことを知った日から10ヶ月以内に申告・納税を行わなければなりません。相続税が課税されるのは、相続した財産の総額から負債を引いた後の金額が、基礎控除額を超えたときです。例えば、法定相続人が配偶者と子2人の合計3人の場合、基礎控除額は以下のとおりです。

3,000万円 +( 600万円 × 3 )= 4,800万円

この場合、相続財産の合計が4,800万円を超える部分に相続税が課せられます。ただし、相続税にはさまざまな特例や非課税限度額が存在します。適用できる特例などを活用することで、相続税負担を軽減できるでしょう。

相続税負担を軽減したい方は、以下の記事もぜひ参考にしてください。

【関連記事】相続税の節税対策9選|税理士が相続税対策について徹底解説

所得税

亡くなった方の最終的な所得に対して、相続人が代わりに所得税を申告する必要があります。「準確定申告」と呼ばれ、亡くなる前の1年間に得たすべての所得が対象です。準確定申告は、通常の確定申告の期限と異なり、被相続人が亡くなった日から4ヶ月以内に行わなければいけません。また、相続とは直接関係ありませんが、相続人に所得税がかかるケースがあります。例えば、相続した財産を売却して利益が出た場合、その金額に対して所得税が課税されるのです。資本利得税とも呼ばれ、売却価格とその財産を取得したときの価格(原価)の差額に基づいて計算されます。確定申告は、所得が発生した年の翌年、2月16日から3月15日までの間に行い、所得税を納める必要があります。

住民税

相続が発生しても、相続そのものに対して住民税は課税されません。なぜなら、住民税は、所得に対して課税される地方税であり、相続した財産自体に直接課税されるものではないからです。ただし、以下の場合には、所得に応じて住民税が課税されることがあります。

✓ 賃貸マンションを相続し、家賃収入(不動産所得)が発生した場合

✓ 相続した財産を売却し、売却益(譲渡所得)が発生した場合 など

例えば、相続した不動産を売却して得た利益には、所得税だけでなく住民税もかかるため、売却後には申告と納税が必要になります。

登録免許税

登録免許税は、相続する不動産の評価額の0.4%が登録免許税として課せられます。例えば、固定資産税評価額が1,000万円の不動産を相続する場合、登録免許税は以下のように計算されます。

1,000万円 × 0.4% = 4万円

ただし、相続人以外の人への遺贈の場合は、税率が2.0%に引き上げられます。

不動産の相続でかかる税金について詳しく知りたい方は、以下の記事も合わせてチェックしてみてください。

【関連記事】不動産の相続でかかる税金とは|相続時、所有時、売却時の税金を解説

相続で所得税の申告が必要な6つのケース

相続で所得税の申告が必要なケースは、以下の6つです。

1. 亡くなった方に所得があった場合

2. 収益を生む財産を相続した場合

3. 相続財産の売却した場合

4. 生命保険金を受け取った場合

5. 未支給年金を受け取った場合

6. 寄付金控除を受ける場合

それぞれを詳しく見ていきましょう。

亡くなった人の所得に関する準確定申告

相続時に所得税の申告が必要になるのは、亡くなった方がその年の1月1日から死亡日までに所得を得ていた場合です。準確定申告が求められる状況は、以下の通りです。

✓ 自営業を営んでいた場合

✓ 家賃収入がある場合

✓ 複数の給与を受けていた場合

✓ 年収が2,000万円を超えていた場合

✓ 給与以外の所得が20万円を超えていた場合

✓ 公的年金収入があった場合

✓ 利子収入があった場合

✓ 一時所得があった場合

✓ 譲渡所得があった場合 など

なお、相続人が複数人いる場合は、連名で申告書を提出できます。仮に、個別に提出する際は、他の相続人に申告内容を通知する必要があります。

収益を生む財産を相続した場合

収益を生む以下の財産を相続した場合、その収入に対して所得税の申告が必要です。

✓ 家賃マンション

✓ 駐車場

✓ 株式(配当収入) など

相続税は相続した遺産に対して課せられますが、相続した財産が生み出す収益に対しては、所得税がかかります。そのため、正確な申告を行うことが非常に重要です。申告方法は、死亡した日時によって異なります。

✓ 準確定申告:亡くなった年の1月1日から死亡日までの収益

✓ 確定申告:死亡日以降の収益

なお、収益物件の所有者が決まるまでは、全ての相続人が共同で所有している状態です。賃料収入は法定相続分に従って相続人全員に分配されるため、それぞれの相続人が個別に申告を行う必要があります。

共有財産について振り返りたい方は、以下の記事もあわせてご覧ください。

【関連記事】相続における共有財産とは|手続きの難しさやメリット・デメリットを解説

相続財産の売却した場合

相続した不動産や株式などの財産を売却した際には、売却益(譲渡所得)が所得税の対象となり、確定申告が必要です。譲渡所得とは、売却した時に得たお金から、購入した時の金額を引いた利益を指します。例えば、親が所有していた土地を相続し、その土地を売って得た金額が、購入時の金額を上回った場合、その差額が譲渡所得です。譲渡所得に対する税率※は、相続した資産をどれくらいの期間保有していたかで異なります。

✓ 5年以上所有していた場合:15%

✓ 5年以内の所有の場合:30%

※令和19年までは復興特別所得税が必要

また、以下の特例を利用すると税金を軽減できる可能性があります。

✓ 相続財産を譲渡した場合の取得費の特例

✓ 被相続人の居住用財産(空き家)を売ったときの特例

✓ マイホームを売ったときの特例

ただし、いずれの特例も、適用条件があるため、申告が必須です。特例の適用が可能かどうかを確認するために、専門家に相談することをおすすめします。

生命保険金を受け取った場合

相続に関連して所得税が課税されるのは、生命保険金の受取人が契約者であった場合です。しかし、契約者と被保険者が同じなら相続税、すべて異なる場合は贈与税が適用されます。なお、死亡保険金の受け取り方によって、課税される所得の種類が異なります。

✓ 一時所得:一時金で受け取った場合

✓ 雑所得:年金形式で受け取った場合

年金型保険は、運用益が加算される一方で、非課税枠を利用できません。そのため、運用益が所得税を上回るかどうか、よく検討する必要があります。

相続税と贈与税の違いについて詳しく知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】相続税と贈与税どっちが得?税率、特例の活用や相続税を減らす3つのポイントを解説

未支給年金を受け取った場合

公的年金の「未支給年金」を受け取った場合も所得税の確定申告が必要です。亡くなった方が国民年金や厚生年金を受給していた場合、死亡時点でまだ受け取っていない分が「未支給年金」として発生します。未支給年金は、遺族が請求すれば受け取れますが、相続財産としては扱われず、相続税は課されません。ただし、受け取った遺族の「一時所得」として所得税が課税されるため、確定申告が必要となる場合があります。

寄付金控除を受ける場合

相続財産を寄付した場合、確定申告することで「寄付金控除」が受けられ、節税対策になります。具体的には、相続税の申告時に寄付を報告すると、相続税の対象外となるだけでなく、所得控除も適用されます。つまり、相続税と所得税の両方で税金が軽減されるのです。ただし、寄付の対象は国や地方公共団体などに限られ、寄付金の領収書や証明書を申告時に提出する必要があります。また、遺言書で「この団体に財産を寄付する」と記載していた場合は、寄附金控除が適用されないので注意しましょう。

相続した財産における所得税申告の方法と期限

所得税の確定申告方法は、以下の4つです。

1. 税務署の相談窓口で行う

2. 国税庁「確定申告書等作成コーナー」を利用する

3. e-Taxを利用する

4. 税理士に依頼する

所得税の確定申告の期限は、所得が発生した翌年の2月16日から3月15日までです。期間中、税務署では申告書の作成をサポートする会場が設けられるため、必要な書類を持っていけば職員に相談しながら申告が可能です。もし、税務署に行くのが難しい場合は、国税庁の「確定申告書等作成コーナー」を使って申告書を作成し、印刷して郵送するか、オンラインで提出できる「e-Tax」も活用できます。なお、自分で手続きを進めるのが難しいと感じたら、税理士に依頼するのも一つの方法です。税理士に依頼すると費用がかかりますが、面倒な手続きや時間の節約ができます。

名古屋総合税理士法人では、相続税や各種税務における最新情報をセミナーで分かりやすくお伝えしています。相続手続きに不安がある方は、お気軽にご相談ください。

まとめ

遺産を相続した際、相続税がかかりますが、所得税は通常、課税されません。しかし、相続した財産を売却したり、収益を生む財産を相続した場合には、所得税の確定申告が必要です。また、亡くなった方の所得に対しても「準確定申告」が必要になるケースがあります。相続に伴う税金は避けられませんが、理解を深めることで、手続きをスムーズに進められるでしょう。なお、相続税や所得税の申告は、個人で行うことも可能ですが、申告期限が限られているうえ、必要書類の準備や申告内容の確認が複雑です。専門家に依頼することで、税金の申告漏れや手続きのミスを防ぎ、安心して相続手続きを進められるでしょう。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)