死因贈与と遺贈の違いとは|メリット・デメリットと選択基準を解説

自分の死後、財産をどのように残すか悩んでいる方も多いのではないでしょうか。「遺贈」と「死因贈与」は、どちらも死後に財産を承継する方法ですが、法的な性質や税金の取り扱いに大きな違いがあります。それぞれの特徴を正しく理解し、自身の希望に合った方法を選ぶことが大切です。本記事では、遺贈と死因贈与の基本的な違いや、それぞれのメリット・デメリットを詳しく解説します。具体例を用いてどちらが適しているのかもあわせて紹介しているので、ぜひ参考にしてください。

目次

・死因贈与と遺贈の違いと共通点

・死因贈与のメリット・デメリット

・遺贈のメリット・デメリット

・死因贈与と遺贈はどちらが優先されるのか

・死因贈与と遺贈どちらを選ぶかの選択基準

・まとめ

死因贈与と遺贈の違いと共通点

「死因贈与」とは、贈与者が生前に「私が死んだら〇〇をあなたに贈与します」と明確に決めておく契約です。一方、「遺贈」は、生前に作成した遺言書によって、亡くなった方の財産を法定相続人以外の特定の人に譲る方法です。どちらも、生前の意思表示によって死後に財産を移転させる手段ですが、それぞれ仕組みや手続きに違いがあります。

なお、生前に財産を譲る方法を検討する際は、贈与税の仕組みを正しく理解し、受け取る側にできるだけ負担がかからないように工夫することが大切です。なかでも、結婚や出産といったライフイベントに関連する贈与には、非課税となる特例制度も用意されています。次世代の経済的負担を軽減したいと考えている方は、以下の記事もご覧ください。

【関連記事】結婚や子育て資金の一括贈与を受けた場合の贈与税

死因贈与と遺贈の違い

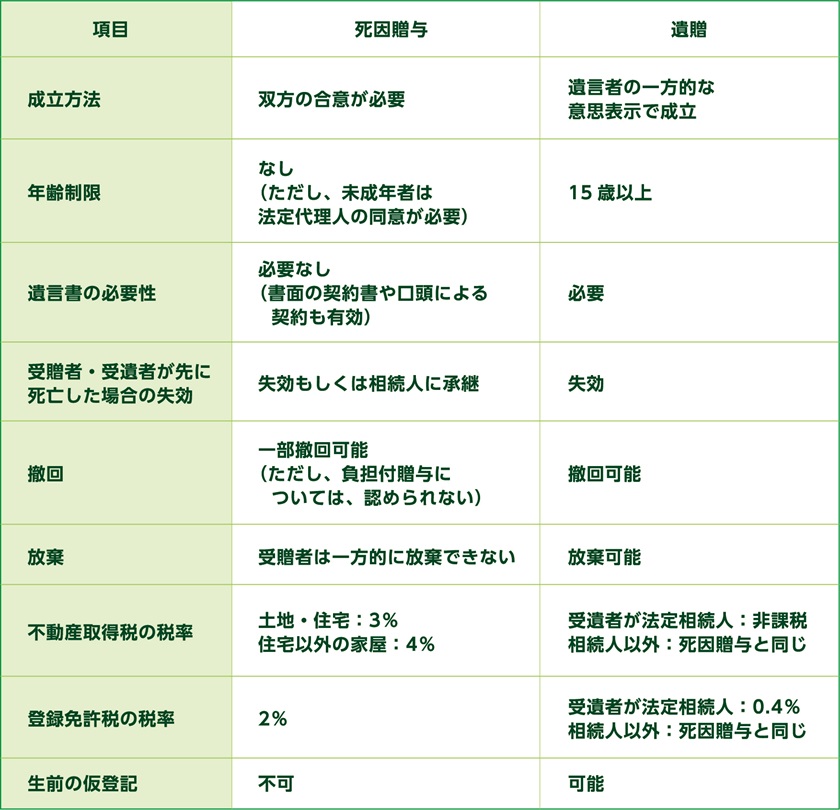

死因贈与と遺贈の大きな違いは、下表のとおりです。

死因贈与は契約として当事者双方の合意が必要であり、契約が一度成立すれば、贈与者が生前に撤回できるかどうかは契約の内容に依存します。一方、遺贈は遺言書に基づくため、受贈者が遺言者に対して事前の権利を持つことはなく、自由に意思を変えることが可能です。

死因贈与と遺贈の共通点

死因贈与と遺贈には以下のような共通点があります。

✓ 贈与者(遺言者)の死亡により財産が移転する

✓ 相続人以外にも財産を承継できる

✓ 負担や義務をつけるか選択できる

✓ 相続税の課税対象となる

どちらも「贈」という漢字が用いられていますが、相続税が課せられます。そのため、財産を受け取った人は、相続税の申告を行い、必要に応じて税金を納めなければなりません。なお、相続税は、誰がどれだけの財産を受け取るかを把握した上で、相続税額を計算する必要があります。法定相続人以外が財産を受け取る可能性も視野に入れて、手続きを進めることが大切です。

相続税の申告が必要かどうかの判断基準について詳しく知りたい方は、以下の記事もぜひご覧ください。

【関連記事】相続税はいくらから申告する?無税となる金額は?

死因贈与のメリット・デメリット

死因贈与を選択する際には、そのメリットとデメリットをしっかり理解しておくことが重要です。それぞれを詳しく見ていきましょう。

死因贈与のメリット

死因贈与の大きなメリットの一つは、負担付死因贈与を通じて、財産を贈与する代わりに、生前に世話や介護などの希望を相手にお願いできる点が挙げられます。自身が望むサポートを受けながら、安心して生活を送れるでしょう。また、死因贈与は、口約束だけでも譲渡の成立が可能です。契約書を用意する必要がないため、形式的な不備によって契約が無効になる心配もありません。柔軟な取り決めにより、遺産の引き継ぎをスムーズに進められるでしょう。

死因贈与のデメリット

死因贈与をするとき、書面がないと他の相続人との間でトラブルが発生しやすくなります。なぜなら、口約束だけでは、後から贈与の事実を証明するのが難しく、相続人間で利害が対立するリスクが高まるからです。また、負担付死因贈与では、相手が約束した負担を果たしてしまうと、特別な理由がない限り撤回できなくなります。加えて、遺贈よりも登録免許税や不動産取得税の負担が大きくなるため、慎重に検討することをおすすめします。

遺贈のメリット・デメリット

ここでは、遺贈のメリット・デメリットを詳しく解説します。大切な財産をどのように引き継ぎたいか、特徴を理解して考えてみましょう。

遺贈のメリット

相続では、法定相続人に財産を譲渡するのが一般的です。しかし、遺贈を活用すれば、法定相続人に該当しない人にも財産を渡せます。自身の意思に基づき、財産を託したい人物を自由に選び、確実に分配できるでしょう。なお、受遺者には遺贈を受け取るかどうかを選ぶ権利があります。受け取りたくない場合は、遺贈を辞退できるため、無理に財産を押し付ける心配はありません。また、遺言を非公開にすることで、家族間の誤解やトラブルを避けることも可能です。

遺贈のデメリット

遺贈にも、相続と同様に相続税が課されます。特に不動産や株式など、現金以外の財産を遺贈する場合、高額な相続税が発生し、受遺者が税負担に耐えられず、遺贈を放棄せざるを得ない状況が生まれる可能性があります。せっかく感謝の気持ちを込めて財産を渡そうとしても、税金がネックとなり受け取れないのは、双方にとって望ましくない結果と言えるでしょう。また、遺言者の自由な意思で遺贈ができるものの、相続人には遺留分という最低限の相続権が保障されています。そのため、遺留分を侵害する内容の遺贈は、相続人から遺留分侵害額請求を受ける可能性があります。加えて、遺言書には法的な形式やルールが定められています。要件を満たしていない場合、遺言書は無効となり、希望通りに財産を遺せなくなるリスクがある点にも注意が必要です。

死因贈与と遺贈はどちらが優先されるのか

同じ財産に対して、死因贈与契約と遺言書による遺贈が存在する場合、原則として日付が新しい書面が優先されます。これは、民法1023条1項に基づき、新しい遺言書が作成された時点で、それ以前の遺言内容は撤回されたとみなされるためです。

例えば、Aさんが生前に「自分が亡くなったら友人Bに自宅を譲る」という死因贈与契約を結んでいたとします。しかし、その後、Aさんは「やはり家族に自宅を相続させたい」と考え直し、新たに「自宅を息子Cに遺贈する」という内容の遺言書を作成します。この場合、Aさんが亡くなった後、直近の意思を反映した遺言書が優先されます。つまり、死因贈与契約で友人Bに渡す予定だった自宅は、遺言書の通りに息子Cが相続することになるのです。

ルールを理解し、自分の財産が確実に希望する相手に渡るように、計画を立てることが重要です。

死因贈与と遺贈どちらを選ぶかの選択基準

死因贈与と遺贈それぞれの特徴が分かっても、どちらを選ぶべきか迷っている方も多いでしょう。ここでは、具体的なケースに応じた最適な選び方をわかりやすくご説明します。

遺贈:誰に財産を譲るか家族に知られたくない人

もし、自分が亡くなるまで「誰に財産を残すのか」を家族に知られたくないなら、遺言による遺贈がベストです。遺贈は、遺言を単独で作成できるため、家族に知られることなく財産を譲渡することが可能です。例えば、愛人や婚外子、慈善団体に財産を遺贈したい場合でも、遺言を秘密にしておけば、亡くなるまでその意志を他人に知られずに済みます。これに対して、死因贈与では、贈与者が生前に相手と合意する必要があるため、贈与の意図が家族に漏れてしまう可能性があります。

遺贈:不動産を法定相続人に譲りたい人

法定相続人に不動産を譲るなら、受け取る側の税金負担を軽減できる遺贈を検討しましょう。具体的には、遺贈による不動産譲渡では、不動産取得税が免除されるため、相続人は税金の支払いを心配する必要がありません。また、登録免許税の税率も低く設定されているため、登記手続きにかかる費用も抑えられます。一方、死因贈与では不動産取得税が課せられるため、たとえ法定相続人であっても高額な税金が発生する可能性があります。遺贈を選ぶことで経済的なメリットを享受できるでしょう。ただし、内縁の妻など受遺者が法定相続人でなければ、適用される税率は死因贈与と同様になります。また、相続または遺贈で取得した不動産を売却する際には、譲渡所得税も発生するため、注意が必要です。

不動産の相続でかかる税金について詳しく知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】不動産の相続でかかる税金とは|相続時、所有時、売却時の税金を解説

死因贈与:生前から介護などのサポートを条件にしたい人

もし、介護や世話を条件に財産を譲りたいと考えているなら、死因贈与が最適です。死因贈与では、病気により自宅で療養している場合、「負担付死因贈与契約」を締結することで、条件を明確にできます。介護を受ける側としては、どのような条件で財産が譲渡されるのかを事前に決めておけるため、心理的な安心感を得られるでしょう。一方、遺贈では、相続が発生した後に財産が譲渡されるため、事前に条件を明確にできません。そのため、介護などの具体的なサポートを求める状況では、適していないと言えるでしょう。

死因贈与:相手が遺産を放棄しないように確実に渡したい人

もし、遺産を渡したい相手が後から「やっぱりいらない」と遺産を放棄してしまうのではと心配であれば、死因贈与が適しています。遺贈では、たとえ相手が遺言で指定されていても、自由にその権利を放棄することが可能です。しかし、死因贈与では、契約による合意が必要なので、放棄されるリスクが少なくなります。生前にしっかり話し合っておけば、契約に基づいて確実に財産を受け取ってもらえるでしょう。

まとめ

相続を考える際、「死因贈与」と「遺贈」のどちらが適切か迷うことがあるかもしれません。どちらにもメリットとデメリットがあるため、財産の状況を踏まえた上で、最適な選択を早めに検討しておくことが重要です。また、相続を受ける側にも不利益を与えないように配慮し、適切な方法を選びましょう。なお、相続手続きについて疑問や不安がある方は、お気軽に相続税のクロスティへご相談ください。相続専門の税理士法人として、死因贈与や遺贈のサポートだけでなく、豊富な知識と経験を活かし、スムーズな相続対策をサポートします。また、相続税の最新情報や具体的な対策方法など、相続に関するセミナーを定期的に開催しておりますので、お気軽にご参加ください。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)