合同会社の相続|設立前に知っておきたい相続税対策3つの注意点

不動産オーナーなど資産家の相続税対策では、「資産管理会社」を設立する方法が注目されています。なかでも、設立費用や運営コストを抑えられる「合同会社」は、資産を個人所有から切り離し、税務上のメリットを得る手段として、近年広く活用されています。しかし、出資者が亡くなった場合の取り扱いを事前に決めておかなければ、相続税対策が台無しになるリスクもあります。

本記事では、合同会社を利用した相続税対策の仕組みから、なぜ株式会社ではなく合同会社が選ばれるのか、設立前に必ず押さえておくべき注意点について、税理士の視点からわかりやすく解説します。

目次

・合同会社を使った相続税節税の基本

・なぜ株式会社ではなく合同会社なのか

・相続対策に合同会社を利用する4つのメリット

・相続対策として合同会社を設立するデメリット

・合同会社の代表社員が死亡した際の相続手続き

・合同会社の相続税評価

・合同会社を設立する際の注意点

・まとめ

合同会社を使った相続税節税の基本

合同会社を活用した相続税対策の基本は、ずばり「遺産額を減らして相続税負担を抑えること」です。

相続税節税の基本は、以下の2つに集約されます。

1. 遺産額を少なくする

2. 相続税を軽減する各種制度を活用する

例えば、不動産賃貸収入を得ている父親がそのまま個人で1,000万円の収益を得ていると、将来その収益は全て遺産として相続税の対象になります。また、家族に財産を贈与すると、年間110万円を超えた分に贈与税が課せられます。

ここで、不動産賃貸を行う合同会社を設立し、収益を法人名義に移すことで、父親個人の財産が増えるのを防げます。加えて、妻や子を役員にして役員報酬を支払うことで、法人の収益を家族に分配することが可能です。父親個人の遺産額を着実に減らしながら、資産管理と相続対策を効率的に行えるでしょう。

そもそも合同会社とは

合同会社は、2006年に施行された会社法によって新たに設けられた会社形態の一つです。アメリカのLLC(Limited Liability Company)をモデルにしており、以下の2つの特徴があります。

✓ 社員の責任が有限

✓ 所有と経営が一体

合同会社の特徴である「社員の責任が有限」とは、会社が負った債務についての責任が、出資した財産の範囲に限られることを意味します。対義語の「無限責任」では、会社が負った債務について社員となった人が全額返済する義務を負います。

合同会社と株式会社は「有限責任」であるのに対し、合名会社や合資会社(無限責任社員のみ)では無限責任を負うことになります。「無限責任」のリスクの大きさから、実務上、合名会社や合資会社が設立されるケースは非常にまれです。

また、「所有と経営が一体」とは、出資者自身が経営を担う仕組みを指します。そのため、合同会社は家族経営や小規模な事業に適しており、設立や運営にかかる手間やコストも抑えられる点が特徴です。

なぜ株式会社ではなく合同会社なのか

日本で法人を設立する場合、一般的には株式会社を選ぶケースがほとんどです。そのため、「会社を作るなら、なぜわざわざ合同会社にするのだろう?」と疑問に思う方もいるかもしれません。ここでは、合同会社が選ばれる理由について説明します。

合同会社と株式会社の違い

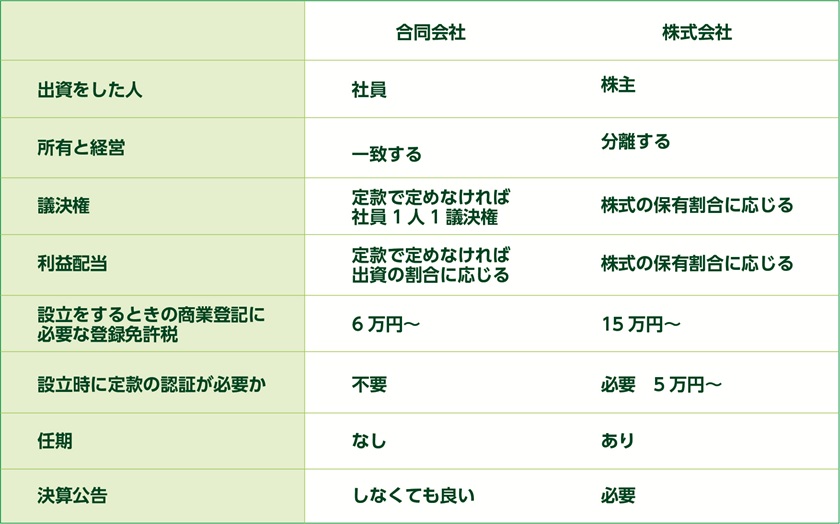

合同会社と株式会社の違いは、下表の通りです。

株式会社と合同会社における最大の違いは、設立費用や運営にかかるコストにあります。

まず、会社を設立するには、設立登記が必要であり、登記の際に「登録免許税」がかかります。株式会社の場合、登録免許税は15万円、または資本金の0.7%のうち高い方です。一方、合同会社では登録免許税が6万円、または資本金の0.7%のうち高い方となっています。

加えて、株式会社を設立するには、定款を公証役場で認証してもらう手続きが必要です。「定款認証」は、資本金の額に応じて以下の費用が発生します。

● 公証人手数料:1万5,000円~

● 定款に貼付する収入印紙代:4万円(※電子定款の場合は不要)

● 謄本交付手数料:250円〜(※ページ数による)

登録免許税だけでなく、定款認証にかかる費用も不要なことから、合同会社の方が設立時のコストをかなり低く抑えられるのです。

また、経営者(社員)の任期に関しても大きな違いがあります。合同会社では、社員の任期を定める規定がなく、基本的に一度就任すればそのまま経営を続けられます。対して、株式会社では取締役に任期があり、原則2年(定款で最長10年)ごとに株主総会で再任手続きを行わなければなりません。そのたびに「役員変更登記」の手続きと費用がかかるため、株式会社の運営には定期的なコストが発生します。

このように、設立費用や運営コストが低いため、経営の効率化を図りたい場合は合同会社が最適な選択肢と言えるでしょう。

相続対策に合同会社を利用する4つのメリット

相続対策として合同会社を活用するメリットは、以下の4つです。

● 合同会社の持分は相続税評価が下がる可能性がある

● 生前贈与を利用しなくても財産を分散できる

● 他の事業で出た損失と合同会社で得た利益を合算できる

● 不動産の名義変更にかかる費用が抑えられる

それぞれを詳しく見ていきましょう。

合同会社の持分は相続税評価が下がる可能性がある

合同会社の持分は、個人所有の不動産や株式よりも相続税評価額が低くなる可能性があります。例えば、不動産賃貸業を個人で行う場合、遺産となるのは不動産です。一方、合同会社を通じて行うと、相続されるのは不動産そのものではなく、「持分」や「払戻請求権」といった権利です。

この合同会社の持分は、一般的に個人で直接所有している不動産よりも低い評価額となる傾向になります。なぜなら、合同会社の持分が「非上場株式」と準じた形で評価されるからです。そのため、持分を承継する際に、非上場株式の評価方法を適用できれば、個人で不動産や株式を直接所有している場合よりも、相続税の評価額が抑えられます。

生前贈与を利用しなくても財産を分散できる

個人で不動産賃貸を行う場合、賃料収入は個人名義で受け取るため、財産が個人に集中し、相続税の負担が大きくなる可能性があります。通常、財産を相続人に分け与えるには、生前贈与を行うことが一般的です。しかし、基礎控除額を超えた贈与には、贈与税がかかってきてしまいます。

一方、合同会社を設立し、家族を役員として報酬を支払うことで、財産を分散しながらも、税制上の負担を抑えられます。生前贈与を利用しなくても、家族間で効率的に財産を分配でき、相続時の税負担を軽減できるでしょう。

他の事業で出た損失と合同会社で得た利益を合算できる

合同会社を設立して事業を行っている場合、他の所得で生じた損失と利益を合算(損益通算)することで、全体の税負担を軽減できる可能性があります。ただし、損益通算が可能な所得は以下の4つに限られます。

✓ 不動産所得

✓ 事業所得

✓ 山林所得

✓ 一部の譲渡所得(総合課税に限る)

ただし、合同会社は法人であるため、「法人の損益」と「個人の所得」は通算できません。この点は混同しやすいため、十分に注意しましょう。

なお、法人は、毎年決算を行い、申告・納税する義務があります。期限を過ぎてしまうと、延滞税や加算税など、本来不要だったはずの余計な税金が発生する可能性もあります。申告期限までに自力で対応するのが不安な場合は、早めに税理士に相談することをおすすめします。

税理士に依頼できる業務や活用方法について知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】税理士の上手な使い方|頼める業務内容や活用するポイント

不動産の名義変更にかかる費用が抑えられる

個人が所有する不動産は、所有者が亡くなると、その不動産を相続人に引き継ぐ「所有権移転登記(相続登記)」が必要です。所有権移転登記は、土地や建物の名義を変更し、法務局に登記情報を更新するための手続きであり、以下のような費用がかかります。

✓ 必要書類の取得費用

✓ 登録免許税

✓ 専門家への依頼料

一方で、不動産をあらかじめ合同会社の名義にしておけば、相続時に必要なのは「持分の承継」と「社員変更登記」で済みます。社員変更登記にも一定の費用はかかりますが、相続や贈与による不動産の名義変更に比べると、コストを大幅に抑えられるでしょう。

なお、令和6年4月1日から相続登記が義務化されました。過去の相続も対象となるため、まだ登記が済んでいない不動産がある場合は、早めの対応が求められます。

登録免許税がいくらかかるのか、実際の計算方法を知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】不動産の相続でかかる税金とは|相続時、所有時、売却時の税金を解説

相続対策として合同会社を設立するデメリット

合同会社を活用した相続対策には多くのメリットがありますが、以下のデメリットも存在します。

● 社員同士のトラブルが相続後の経営に影響しやすい

● 出資持分の譲渡や承継に手間がかかる

実際に活用する前に、「見落としがちな落とし穴」についても理解しておくことが大切です。

社員同士のトラブルが相続後の経営に影響しやすい

合同会社は「出資者 = 社員 = 経営者」という構造上、誰が社員になるかがそのまま経営の方向性に大きく影響します。

柔軟な意思決定の仕組みはメリットも大きい一方で、相続により家族が新たに社員となった場合、価値観や意見の違いが表面化し、社内での意思統一が難しくなることがあります。特に、会社の方針や利益の分配など、利害が絡む問題で親族間の対立が起これば、経営の停滞や運営トラブルにつながるリスクも避けられません。

将来のトラブルを避けるためには、事前に社員構成や意思決定のルールを明確にしておくことが重要です。

出資持分の譲渡や承継に手間がかかる

合同会社では、出資持分を譲渡・承継する際に、以下のように「役員による同意」が必要になるため、手続きが複雑になることがあります。

✓ 権利譲渡:原則、全員の同意が必要

✓ 事業承継:過半数以上の同意が必要(※定款で全員同意に定められている場合も)

そのため、会社設立時から、将来的な引退・相続・病気などに備え、「誰に」「どのように」持分を引き継がせるのかを定款で明確にしておきましょう。

合同会社の代表社員が死亡した際の相続手続き

合同会社の代表社員が死亡した際の相続手続きは、以下の4ステップです。

● 定款規約を確認する

● 定款に持分承継規定がなければ持分払戻請求手続きをする

● 定款に持分承継規定があれば相続人間で遺産分割をする

● 社員変更手続きをする

それぞれを詳しく見ていきましょう。

定款規約を確認する

まず、合同会社の定款を確認し、代表社員が死亡した場合に関する規定が定められているかをチェックしましょう。

合同会社は、社員が互いに信頼関係を築いて運営する組織です。そのため、社員が死亡した場合、その人が持っていた「社員としての地位」や「持分」は、原則として相続の対象とはなりません。つまり、遺族に自動的に引き継がれるわけではなく、定款に基づいた手続きを踏む必要があります。

定款に持分承継規定がなければ持分払戻請求手続きをする

定款に持分承継規定がない場合、死亡した社員は法定退社となります。そのため、相続人が社員としての地位を引き継げません。代わりに、相続人は死亡した社員の持分に対して「持分払戻請求権」を承継します。払い戻しする際は、亡くなった社員に計上されていた資本金が減少するため、資本金減少手続きも必要です。なお、定款に持分承継の規定がなく、唯一の社員が死亡した場合、合同会社は解散となります。

定款に持分承継規定があれば相続人間で遺産分割をする

遺産分割協議によって1人の相続人が承継できるかどうかについては、専門家の間でも見解が分かれています。なぜなら、合同会社の社員という立場は、単なる財産とは異なり、特別な権利と義務が伴うからです。そのため、相続人が複数いる場合には、まず全員が「共有で1人の社員」として登記し、その後に持分譲渡の登記を行う必要があります。また、相続人が1人の場合であっても、定款に「他の社員の承諾が必要」と定められている場合は、社員全員の同意が必要です。

社員変更手続きをする

死亡した社員の相続人が、以下の役職として新たに加入する場合は、社員加入登記が必要です。

✓ 業務執行社員

✓ 代表社員

また、業務執行社員や代表社員が死亡した場合は、退職登記も行う必要になります。一方で、業務執行権を有しない社員については、登記の対象とはなりません。

合同会社の相続税評価

合同会社の社員が死亡した場合、持分は「相続財産」として評価され、相続税の対象になります。持分の承継方法によって相続税評価額が異なるため、しっかり把握しておくことが大切です。

持分を払戻請求する場合

合同会社の社員が亡くなった場合、原則として相続人は出資持分の払戻請求を受ける形になります。払い戻しは、「出資持分の払戻請求権」として以下のように評価されます。

払戻請求権 = ( 続開始時点の資産 - 負債 ) × 持分割合

払戻請求権の評価額は、株式の取引相場がない場合の評価方法に準じて、相続開始時点で合同会社が保有する全ての財産から負債を差し引いた純資産を基に計算されます。なお、蓄積された利益があり、払戻請求権の金額が資本金額を超える場合は、みなし配当が発生します。そのため、亡くなった方の配当所得として、準確定申告の対象となります。

持分を承継する場合

出資持分を承継する場合、非上場株式と同じ評価方法が適用されます。この評価方法では、会社規模に応じて以下の3つの評価方法が採用されます。

✓ 大会社:類似業種比準方式

✓ 中会社:2つの方法を組み合わせた方式

✓ 小会社:純資産価額方式

類似業種比準方式を採用することで、個人が株式や不動産を直接所有している場合と比べて、相続税評価額が大幅に低くなる可能性があります。

合同会社を設立する際の注意点

合同会社を設立する際の注意点は、以下の3つです。

● 合同会社が消滅しないように規定を整備する

● 社員の意見が1:1で分かれないように注意する

● 相続人が持分を引き継げるようにしておく

それぞれを詳しく見ていきましょう。

合同会社が消滅しないように規定を整備する

合同会社が解散しないようにする対策として、以下の2つが挙げられます。

✓ 社員死亡時の規定を定款に盛り込む

✓ 複数の社員を設置しておく

社員が1人だけの場合、その社員が亡くなると合同会社は自動的に解散してしまいます。この状態では、事業の継続が困難となり、合同会社のメリットも失われてしまいます。しかし、事前に規定を整備しておくことで、社員が亡くなった場合でも合同会社が解散せず、事業を継続できます。

社員の意見が1:1で分かれないように注意する

合同会社のスムーズな運営を継続するには、社員間で意見が対立した場合を見据えて、あらかじめ対策を講じておくことが大切です。

業務に関する意思決定は「社員の過半数」で行うのが原則です。例えば、社員が2人しかいない場合に、意見が対立して1対1になると、過半数の賛成が得られず、意思決定ができなくなってしまいます。こうした事態を回避するために、以下のような対策が有効です。

✓ 社員数をあらかじめ奇数にしておく

✓ 議決権の割合に変更を加えておく

社員の意見が1:1で拮抗して業務が滞るような状況を避けるためにも、設立時や組織変更のタイミングで、こうしたルールを定款などにしっかりと反映しておきましょう。

相続人が持分を引き継げるようにしておく

相続税対策として合同会社を活用するなら、相続人が出資持分を引き継げるよう、定款に明記しておくことが重要です。

先述したとおり、合同会社を設立した場合、相続人が相続するのは、持分か払戻請求権のどちらかです。持分を相続できない場合、評価額は会社の純資産に基づくため、相続税額が高くなる傾向があります。一方、持分として相続できれば、取引相場のない株式の評価方法に準じて評価するため、相続税が抑えられるケースが多くなります。そのため、両者の評価額を比較したうえで、どちらを承継するかを検討し、定款などの規定を整備しておきましょう。

まとめ

合同会社の設立による相続税対策は、不動産賃貸業を営む方にとって有効な手段の一つですが、その仕組みは非常に複雑です。特に、持分の評価や定款の整備など、専門的な知識が求められる場面も多く見られます。そのため、合同会社の設立が本当に適しているのか、どのような規定や体制を整えるべきかについては、専門家に相談しながら進めることをおすすめします。

相続税のクロスティでは、愛知県名古屋市を中心に、不動産賃貸業における節税対策を多数ご提案しています。合同会社による節税対策を検討中の方は、ぜひお気軽にご相談ください。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)

名古屋総合税理士法人 代表税理士 / 行政書士 / 宅地建物取引士 / 賃貸不動産経営管理士

監修者プロフィール:

相続税に関するセミナー講師を年間100回程度務めるほか、大手信託銀行・不動産管理会社等の税務顧問や、日経新聞社講師、南山大学非常勤講師を務めている。

現在代表を務める名古屋総合税理士法人は、資産家の生前節税対策・法人化節税を得意とし、累計 1,000 件を超える名古屋最大級の相続税申告実績を誇り、相続税相談についての面談数は年間 500 件を超えるほか、数多くの不動産オーナーの顧問税理士を務めている。

【主な活動実績】

・著書「知識ゼロからの相続の教科書」は相続税/贈与税カテゴリーにて、出版週で第1位を獲得

・プロフェッショナルな会計ファームに授与される「Best Professional Firm」を3年連続で受賞

・書籍「相続に強い頼れる士業・専門家50選」に選出

・南山大学の非常勤講師

本記事のよくある質問

Q. 合同会社の代表社員が亡くなった場合、その人が持っていた「社員としての地位」や「持分」は相続の対象となる?

A. 被相続人が持っていた「社員としての地位」や「持分」は、原則として相続の対象とはなりません。定款に基づいた手続きを踏む必要があります。

Q. 相続人として合同会社の出資持分の払戻請求をする場合、払戻請求権はどのように計算される?

A. 払戻請求権 = ( 続開始時点の資産 - 負債 ) × 持分割合

Q. 合同会社において、出資持分の権利譲渡・事業継承をするためには、それぞれどれだけの役員の同意が必要?

A. 権利譲渡は原則、役員全員の同意が必要です。事業承継は役員の過半数以上の同意が必要です。(定款で全員同意に定められている場合もあります)

Q. 合同会社の出資者が亡くなった場合に備えて、相続人のために定款規約に記載するべきことは?

A. 「誰に」「どのように」持分を引き継がせるのかを定款で明確にしておきましょう。

Q. 相続対策に合同会社を設立するメリットとは?

A. 合同会社の持分は相続税評価が下がる可能性がある、生前贈与を利用しなくても財産を分散できる、他の事業で出た損失と合同会社で得た利益を合算できる、不動産の名義変更にかかる費用が抑えられる、などがあります。