相続税はいくら?税理士が計算方法を徹底解説

相続税は財産を相続したときにかかる税金です。亡くなった人の財産から非課税のものや葬式費用等を差し引いたものに対して相続税がかかります。相続税を申告する場合や生前に相続税対策を考えておきたい場合など、事前に相続税額がいくらかかるかわかっていると安心です。今回は、そんな相続税の計算方法について、名古屋でもトップクラスの税理士が徹底解説いたします。

目次

・相続税がかかるケースは主に3パターン

・相続財産すべてに相続税がかかるわけではありません!

・相続税を計算する方法

・相続税の税額控除とは?

・相続税の2割加算とは?

・相続放棄をした場合の相続税

・まとめ

相続税がかかるケースは主に3パターン

相続税とは、被相続人(亡くなった人)の財産を相続した際に相続人に係る税金のことです。相続や遺言によって遺産(財産)を取得した場合、その取得した遺産(財産)に課税されます。相続税がかかるパターンは以下の3つです。

✓相続

✓遺贈

✓死因贈与

相続財産すべてに相続税がかかるわけではありません!

相続税には、「この金額までなら相続税はかからない」という基礎控除があります。この基礎控除の金額を超えると相続税がかかります。また、課税対象になる財産と非課税の財産がありますので、基礎控除額を引いて残った財産が非課税のものだけであれば、相続税の支払いはありません。どのようなものが課税対象で、どのようなものが非課税なのか確認してみましょう。

課税対象の財産

✓相続財産

土地、借地権、建物、立木、書画骨董、株式、公社債、現金、家庭用財産、電話加入権ほか

✓みなし相続財産

生命保険金、死亡退職金ほか

✓相続・遺贈により財産を取得した者が受けた相続開始前3年以内の贈与財産

✓相続時精算課税制度の適用を受けた贈与財産

非課税の財産

✓墓地・仏壇などの仏具や祭具

礼拝の対象とされている財産には相続税は課税されません。

✓生命保険金の一部

生命保険金には「500万円×法定相続人の数」の非課税枠があります。例えば、相続人が2人の場合、非課税額は500万円×2=1,000万円です。生命保険金が2,000万円であれば、非課税分を差し引いた1,000万円に対して相続税がかかります。なお、生命保険金が非課税枠以下であれば生命保険金に対して相続税は課税されません。

✓死亡退職金等の一部

死亡退職金にも非課税枠があり、生命保険と同じく「500万円×法定相続人の数」です。死亡退職金も非課税額以下であれば相続税は課税されません。

✓国や地方公共団体へ寄付した財産

相続是の申告期限までに相続により取得した財産を国、地方公共団体、特定の公益法人などに寄付した場合、寄付した分の相続財産には相続税が課税されません。

✓公共事業用財産

宗教、慈善、学術などの事業を行う人が、公益事業のために使用する相続財産については相続税は課税されません。例えば、相続人が寺の土地を相続した場合、寺の土地には相続税が課税されません。ですが、財産を取得して2年経過しても公益事業に使用していない場合は、相続税をさかのぼって課税される場合があります。

✓心身障がい者共済制度の給付金を受ける権利

地方公共団体の条例によって故人が心身障がい者共済制度の給付金を受けていて、その給付金を受ける権利を相続する場合、給金を受ける権利には相続税は課税されません。

✓個人経営の幼稚園事業等の財産

個人経営の幼稚園、盲学校、ろう学校、養護学校の財産で一定の要件を満たすものは相続税は課税されません。ですが、相続人は事業を継続していく必要があります。

✓皇嗣が受ける物

相続税法において、皇嗣が皇位とともに受け継ぐ由緒ある物には相続税を課さないこととしています。

つまり、相続税の対象となる金額は

「遺産総額 + 生前贈与財産 + みなし相続財産 - 非課税財産 - 葬式費用 - 債務など」

となります。ちなみに、この計算式で算出された金額のことを「課税価格」といいます。

相続税を計算する方法

先ほどの計算式で算出した課税価格が基礎控除額を超えた場合に相続税がかかるのですが、このとき実際に課税の対象になるのは基礎控除額を超えた金額だけです。例えば、課税価格が1億円で、相続人が2人だった場合、

基礎控除額:3,000万円 + 600 × 2人 = 4,200万円

1億円 – 4,200万円 = 5,800万円

となり、5,800万円に対して相続税がかかるということです。この課税価格から基礎控除の額を引いた金額を、「課税遺産総額」といいます。これを踏まえて実際に計算をしていきましょう。

1.遺産総額を計算する

本来の相続財産であるプラスの財産から、葬儀費用や債務などを差し引き、さらにみなし相続財産や贈与財産等を加算し、遺産総額を計算します。遺産総額の計算式は以下のようになります。

遺産総額 = プラスの財産 + みなし相続財産 + 3年以内の贈与財産 + 相続時精算課税制度対象財産 - マイナス財産

2.基礎控除額を計算する

基礎控除額は上記でもお話しましたが、以下の計算方法で算出します。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

3.課税遺産総額を計算する

遺産総額から基礎控除額を差し引いたものを「課税遺産総額」といいます。この課税遺産総額が、相続税率を乗じていく課税対象額となります。

課税遺産総額 = 遺産総額 – 相続税の基礎控除

4.相続税の総額を計算する

相続税の総額を計算するために、税率を乗じます。3.で算出した金額に税率をかければいいというわけではなく、各相続人が法定相続分で相続した時の取得金額(法定相続分に応ずる取得金額)を計算し、その各相続人の法定相続分に応ずる取得金額に相続税率を乗じて算出された税額を合算し、相続税の総額を計算します。

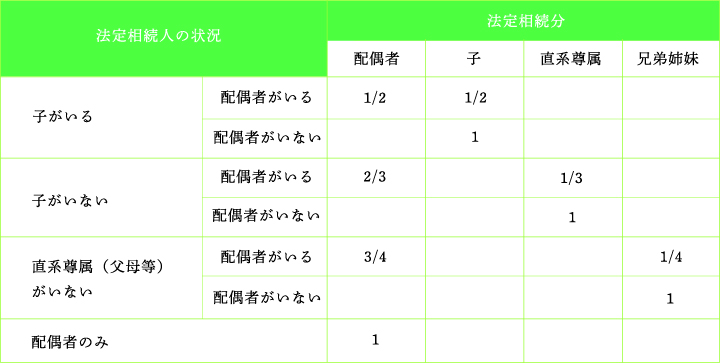

法定相続分とは?

法定相続分とは、共同相続人が取得する相続財産の民法に定められた相続割合のことをいいます。法定相続人の順位によって法定相続分は変わります。また、同順位の法定相続人が複数名いた場合、その人数で均等に分けます。

例えば、課税遺産総額が5,800万円で、相続人が配偶者と子4人の5人だったとします。この場合の法定相続分は、配偶者が1/2、子1/8がとなりますので、課税遺産総額に法定相続分を乗じると、

配偶者:5,800万円 × 1/2 = 2,900万円

子:5,800万円 ×1/8 = 725万円

子:5,800万円 ×1/8 = 725万円

子:5,800万円 ×1/8 = 725万円

子:5,800万円 ×1/8 = 725万円

になります。

次に、各取得金額に税率を乗じていきます。税率は以下の通りです。

それぞれの取得金額に上記の税率をかけるとこのような計算式になります。

配偶者:2,900万円 × 15% - 50万円 = 385万円

子:725万円 × 10% = 72万5,000円

子:725万円 × 10% = 72万5,000円

子:725万円 × 10% = 72万5,000円

子:725万円 × 10% = 72万5,000円

これで算出した金額を足した675万円が相続税の総額になります。

5.相続税の総額を実際の取得割合で分ける

相続税の総額に各相続人の実際の取得割合を乗じることで、相続税の負担を公平にします。先ほど算出した総額に当てはめますと、

配偶者:675万円 × (2,900万円 / 5,800万円) = 337万5,000円

子:675万円 × (725万円 / 5,800万円) = 84万3,750円

子:675万円 × (725万円 / 5,800万円) = 84万3,750円

子:675万円 × (725万円 / 5,800万円) = 84万3,750円

子:675万円 × (725万円 / 5,800万円) = 84万3,750円

ここから税額控除等があれば差し引き、最終的な納付額を計算していきます。

6.各相続人の納付額を計算する

5.で算出した各相続人の相続税額から、税額控除を差し引きます。税額控除の種類につきましては後ほどご説明させていただきますが、いくつかの種類がありますので、それに該当した場合には相続税額から控除できます。今回の場合は、配偶者控除(1億6,000万円)が適用できますので、最終的に各相続人が納める相続税額は以下のようになります。

配偶者:0円

子:84万3,750円

子:84万3,750円

子:84万3,750円

子:84万3,750円

上記の金額が、今回の場合の最終の相続税の納付額です。

相続税の税額控除とは?

相続税の税額控除とは、亡くなった人と相続人の関係や相続人の特質等に応じて用意されている、相続税額から一定額をマイナスできる制度です。相続税を安くできる制度なので、納税者が有利となります。ですので、要件に該当した場合は忘れないように必ず適用しましょう。税額控除は一つだけしか利用できないというわけではないので、要件さえ満たせばいくつでも適用することが可能です。

税額控除の種類

贈与税額控除

贈与税額控除とは、亡くなる前3年間の贈与について贈与税を支払った場合に、その前払いした贈与税を相続税からマイナスすることができる制度です。相続税を計算する際、亡くなる前3年間の贈与は相続税に含める必要があります。これを「3年以内贈与加算」といいます。贈与税の対象となった3年以内の贈与に相続税もかかってしまったら、一つの贈与に対して贈与税と相続税の2つの税金がかかってしまいます。なお、3年以内の贈与があっても各年110万円以下であれば贈与税の支払いはしていませんので贈与税額控除の適用はありません。贈与税額控除を受けられる人は、「相続または遺贈により財産を取得した人で、亡くなる前3年間に贈与を受け、贈与税を払った人」です。

配偶者控除

配偶者控除は、配偶者の法定相続分と1億6,000万円のいずれか多い金額までに係る相続税を控除するという制度です。遺された配偶者の今後の生活を保障するという点と、亡くなった人の財産の蓄積にその配偶者が貢献したという事実に着目して規定されています。控除を受けられるのは、亡くなった人の配偶者(内縁の妻は含まれません)であること、相続税の申告期限までに遺産分割が確定していることが条件です。申告期限までに遺産分割が確定していない場合は、「申告期限後3年以内の分割見込書」を添付しておけば、その後遺産分割協議が確定した時に更正の請求をすることで、配偶者控除の適用を受けることができます。

未成年者控除

未成年者控除とは、相続人の中に未成年者がいた場合に、その未成年者の相続税額から一定の金額を控除できるという制度です。この制度は、親が亡くなった後に未成年が成年に達するまでの養育費の負担を考慮して規定が設けられました。控除を受けられるのは、亡くなった日に未成年(民法改正により、2022年4月1日より18歳未満)であること、相続または遺贈により財産を取得した者であること、亡くなった人の相続人であること、死亡日の未成年者の住所が日本であることです。未成年でも財産を一切取得しない場合や亡くなった人の相続人でない場合は未成年者控除の適用は受けることができません。

障がい者控除

障がい者控除とは、相続人の中に障がい者がいる場合にその障がい者の相続税額から一定の金額を控除することができる制度です。障がい者の生活を保障するため、またその者が障がい者であるために通常の生活費以上のものを必要とし、さらに健常者よりも多額の療養費や医療費を負担するという特殊事情を考慮して設けられました。控除を受けられるのは、死亡日現在に85歳未満の障がい者です。

相次相続控除

今回の相続の前10年間で、今回亡くなった方が相続税を支払っていた場合、一定の税額を控除することができます。

比較的短期間の間に相次いで相続が発生した場合には、相続税の負担が荷重になってしまいます。また、長期間相続の開始がなかった場合と比べて、相続税の負担に著しい不均等が生じてしまうため、この制度によって相続税の負担の均衡を図っています。控除を受けられる人は以下の要件をすべて満たす人です。

① 亡くなった人の相続人であること(民法上の相続人に限られますので、相続放棄した人は相次相続控除の適用はできません)

② その相続の開始前10年以内に開始した相続により亡くなった人が財産を取得し、その財産につき、亡くなった人に対し相続税が課税されたこと

外国税額控除

外国税額控除とは、亡くなった人の財産が外国にあって、その財産について外国で相続税がかかった場合に一定額が控除できる制度です。日本と外国と二重で相続税を課税することが無いようこの制度が用意されています。控除を受けられるのは、外国にある財産を取得し、外国で相続税に相当する税金を納めている人です。下記のどちらか少ない金額を相続税から控除できます。

① 外国で納めた相続税に相当する金額

② 日本の相続税額×外国の財産の評価額/その相続人の相続財産の評価額合計

相続税の税額控除の順番

相続税の税額控除は以下の順に行っていきます。

1. 贈与税額控除

2. 配偶者控除

3. 未成年者控除

4. 障がい者控除

5. 相次相続控除

6. 外国税額控除

控除を行っている途中で金額がゼロになってしまった場合、それ以上マイナスになることはありません。マイナスになっても還付されることはありませんが、相続時精算課税贈与税額の控除については、マイナスになった場合還付が可能です。

相続税の2割加算とは?

実は、遺産を受け取った人によって相続税が2割加算される場合があります。相続人が以下のようなケースは、相続税額が2割加算されますので、先ほど算出した税額に20%相当額を加算する必要があります。

✓配偶者ではない

✓被相続人の一親等の血族ではない

✓被相続人の用紙となった被相続人の孫

2割加算される理由

2割加算はなぜされてしまうのでしょうか?理由としては、一親等の血族及び配偶者以外の方が財産を受け取るのは偶然性が高いこと、亡くなった方の孫が財産を相続すると次世代である子の相続税を1回免れることになるというような理由により、税負担の均衡を図る目的で加算されているといわれています。

2割加算になる人

次の一親等の血族及び配偶者以外の人は2割加算されます。

✓祖父母(二親等)

✓兄弟姉妹(二親等)

✓孫(二親等)

✓甥、姪(三親等)

✓内縁関係の配偶者(血族関係以外)

✓友人や知人などの第三者(血族関係以外)

2割加算にならない人

一親等の血族及び配偶者は2割加算されません。

✓配偶者

✓子

✓父母

✓養子縁組をした人

孫を養子にした場合は注意が必要です!

孫を養子にする場合は2割加算の対象となります。養子縁組をすると、民法上は実子と同じ一親等の血族(法定血族)になりますが、相続税においては孫を養子にした場合、亡くなった方の子の相続を1回免れることになるため2割加算されてしまいます。ここでさらに注意しなくてはいけないのが「代襲相続の孫は2割加算されない」という点です。代襲相続とは、本来相続人となる被相続人の子または兄弟姉妹がすでに死亡していた場合等に、その者の子が代わって財産を相続することを指します。この場合、代襲相続人の孫は孫として相続しているのではなく、死亡した子に代わって相続し、相続税を納めることになるので2割加算されません。

2割加算の計算方法

2割加算される人は以下の計算式で算出された金額が加算されます。

加算される金額 = 各相続人等の相続税額 × 20%

例えば、相続税額が500万円だった場合、2割加算される人は100万円も多く税金を納付することになります。納税額が高額になればなるほど2割加算は負担になってしまいます。

相続放棄をした場合の相続税

相続人の中に相続放棄をした者がいた場合、相続税はどうなるのでしょうか?相続放棄とは、被相続人の財産を一切相続しないことです。一般的には遺産に含まれるマイナスの財産(借金等の負債)がプラスの財産を上回った場合に使われることが多いです。相続放棄をすると、最初から相続人ではなかった者として扱われますので、相続放棄した者もその他の相続人にも影響が出てきてしまいます。

相続放棄をした本人への影響

相続放棄をした本人にとって代わることは以下の通りです。

一般的な相続財産に対しての相続税はかからない

相続放棄をして財産を受け取らなければ、基本的に相続税はかかりません。生前贈与を受けていた場合でも相続放棄は可能ですが、生前贈与時に「相続時精算課税制度」を利用していた場合は、相続放棄をしても相続税の課税が問題になる可能性があるので注意が必要になります。

みなし相続財産を相続した場合、相続税が生じる

相続放棄をしていても、死亡保険金や死亡退職金などのみなし相続財産は受け取れます。ただし、受け取ったみなし相続財産の額に対して相続税が課税されます。また、死亡保険金や死亡退職金の非課税枠は、あくまで相続をする人に対して設けられている制度なので相続放棄すると適用されません。相続放棄した人に適用されるはずだった非課税枠は、相続放棄していない相続人に割り当てられます。

葬式費用の控除は可能ですが債務控除は受けられない

被相続人の財産の中に債務があった場合、相続人がこの債務を支払えば相続人は「債務控除」を受けることができます。しかし、相続放棄した人が被相続人の債務を支払っても債務控除は受けられません。葬式費用に関しては、被相続人の負債などとは関係なく発生した費用になるので控除が可能です。

相続放棄をした者以外への影響

相続放棄をした人がいても相続税の総額は変わりませんが、各人の相続税額やみなし相続財産の控除額は変わります。みなし相続財産で代表的な死亡保険金や死亡退職金に設けられている非課税枠(500万円×法定相続人の数)は相続放棄した人がいても非課税枠の計算上除外はされません。ただし、計算した非課税枠は実際に相続した人が受け取った金額の割合で分け合います。相続放棄した人は死亡保険金を受け取っても非課税枠を利用できませんので、実際に相続した人の控除できる額が大きくなります。

相続放棄によって変わらないこと

相続放棄しても以下のものは変わりません。

基礎控除算定の際の法定相続人の数

民法では、相続放棄した人は初めから相続人ではなかったとして扱われます。しかし、相続税法上では基礎控除の計算で必要な法定相続人の人数に相続放棄した人も含めます。基礎控除を算定する際の法定相続人の数は、相続放棄した人がいてもいなくても変わりません。

基礎控除額・課税遺産総額・相続税の総額

上記でもお話した通り相続放棄した人がいたとしても、基礎控除を算定する際の法定相続人の数は変わらないので、法定相続人の人数によって算出される基礎控除額及び課税遺産総額も変わりません。

まとめ

相続税の計算について分かりましたでしょうか?税額を計算するためにはいくつもの手順を踏む必要があります。計算方法が難しい、計算に自信がないという方は早めに税理士に相談することをオススメします。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)