株主が亡くなっても名義変更しないで配当金は受け取れる?手続き方法とは

上場株式を所有している方(株主)が亡くなった場合、株式だけではなく、配当金の相続手続きが必要になる場合があります。しかし、株式の相続手続きは行っても、配当金は少額の場合が多く、ついつい放置してしまうケースも少なくありません。配当金を受け取らないままにしておくと、権利を失う可能性もあるため、未受領配当金の手続きを行うことを忘れないようにしましょう。

本記事では、株主が亡くなった後に配当金を受け取るための手続き方法をわかりやすく解説します。名義変更しない3つのリスクもあわせて紹介するので、ぜひ参考にしてください。

目次

・株主が亡くなった場合、配当金はどうなるのか

・株主配当の流れとは

・配当金の受け取り方法

・未受領配当金の相続手続き

・株相続における名義変更の時効

・株主が亡くなっても名義変更しない3つのリスク

・まとめ

株主が亡くなった場合、配当金はどうなるのか

配当金は、企業が定めた基準日に株主名簿に記載されている株主に支払われます。そのため、基準日以前に亡くなった株主は配当金を受け取る権利がありません。しかし、亡くなった株主が受け取っていない配当金(未受領配当金)は、相続人が請求できます。

未受領配当金があれば、相続手続きが必要

配当金について相続手続きが必要になるのは、亡くなった株主が保有していた上場株式について、配当金を受け取る権利があったのにもかかわらず受け取らないままになっている「未受領配当金」が存在する場合です。

未受領配当金は、その上場株式を相続した人が受け取るのが一般的と考えがちですが、遺産分割が決定するまでは相続人全員の共有財産です。ですので、相続人が複数いる場合は遺産分割協議を行い誰が配当金を受け取るか決めなくてはなりません。

株式の相続税について詳しく振り返りたい方は、以下の記事をぜひ参考にしてください。

【関連記事】株の相続税はいくら?上場・非上場別に評価方法や手続き、節税を解説

株主配当の流れとは

株主が配当金を受け取るまでの流れは、以下の通りです。

1. 株主配当が取締役会による配当金方針の提案

2. 株主総会での承認

3. 権利付最終日まで株を保有

4. 配当基準日

5. 配当確定日

6. 配当金支払日

配当金は、企業が定めた権利確定日に株主として名簿に載っている人に支払われます。しかし、実際に配当金を受け取るためには、権利確定日の2営業日前である権利付最終日までに株を購入し、保有していなければなりません。また、配当金の支払時期は企業によって異なります。一般的には権利確定日から2〜3ヶ月後に支払われます。配当金の支払日を確認したい場合は、企業のホームページでIR情報や決算短信をチェックすると良いでしょう。

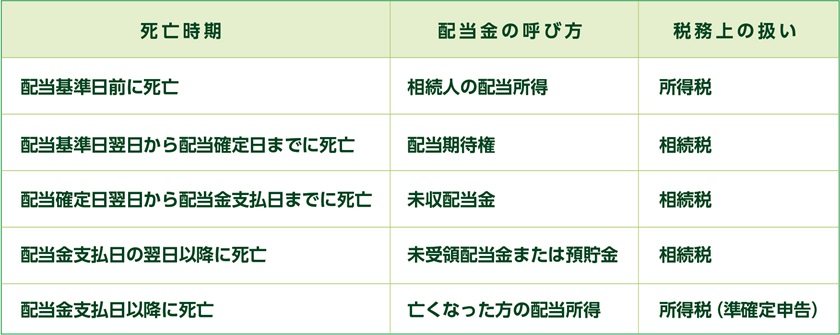

死亡時期によって、配当金扱いが変わる

配当金の取り扱いは、下表のように株主の死亡時期によって異なります。

配当金が相続財産として課税されるか、所得となるかは、配当基準日の時点で決まります。まずは、配当基準日を特定することが重要です。

株式の生前贈与を検討している方は、以下の記事もぜひご覧ください。

【関連記事】株の贈与税はいくら?生前贈与のメリット・デメリット、計算方法を解説

配当金の受け取り方法

まず、亡くなった株主がどのような方法で配当金を受け取っていたのかを確認します。

配当金の受け取り方法は、主に以下の3つです。

● 証券会社で受け取っていた

● 銀行で受け取っていた

● 配当金領収書を使って受け取っていた

それぞれを詳しく見ていきましょう。

① 証券会社で受け取っていた

故人が証券会社で配当金を受け取っていた場合、証券口座を通じて支払われます。この方法は「株式数比例配分方式」と呼ばれます。

相続が発生した後、相続人はまず、故人の株式を自分の名義に移す手続き(移管手続き)を行います。手続きが完了するまでの間に発生した配当金についても、相続手続きが必要です。株式の名義変更が完了した後、翌年以降の配当金は相続人の名義で支払われるようになります。

② 銀行で受け取っていた

故人が株式の配当金を銀行口座で受け取っていた場合、「登録配当金受領口座方式」を利用していることが一般的です。この方法では、保有するすべての上場株式の配当金を指定した一つの口座で受け取れます。また、銘柄ごとに銀行口座を分ける方法を「個別銘柄指定方式」と呼びます。

ただし、故人名義の銀行口座は、金融機関が死亡を確認すると凍結され、入出金ができなくなります。そのため、相続人は配当金を受け取るための新しい受取口座を金融機関に届け出る必要があります。

③ 配当金領収書を使って受け取っていた

「配当金領収証方式」とは、株主名簿管理人(通常は信託銀行)から送付された配当金領収証を用いて、期間内に指定の金融機関で配当金を受け取る方法です。通常、払渡し期間は配当金領収証が届いてから約1ヶ月です。故人が亡くなった後、証券会社から株主変更の通知が信託銀行に届くまでの間、配当金領収証は引き続き故人宛てに送られます。そのため、相続人が配当金を受け取るためには、配当金領収証を持参し、金融機関に必要書類を提出する必要があります。なお、配当金領収証に記載された期限が過ぎている場合、相続人は株主名簿管理人である信託銀行に直接連絡し配当金の受け取り請求を行います。

未受領配当金の相続手続き

未受領配当金の相続手続きは、状況によって異なる対応が求められます。それぞれのケースを詳しく見ていきましょう。

配当金領収証が手元にあり、かつ、払渡し期限内の場合

銀行の窓口に配当金領収証を持参して手続きを行います。必要な書類は以下の通りです。

✓ 配当金領収証

✓ 株主が亡くなったことがわかる戸籍謄本

✓ 手続きを行う人の本人確認書類、印鑑(認印で大丈夫です)

請求に関する書類はホームページで入手できないため、直接窓口に出向き記載する必要があります。また、配当金の額が少量であれば他の相続人の署名・捺印などはなくても、すぐに窓口で受け取ることが可能です。

金額が100万円以上の高額になると窓口での手続きが行えなくなってしまいます。この場合、相続事務センターで手続きを行うことになるのですが、払い出しまでに3週間ほどかかるので余裕をもって手続きを行いましょう(相続人全員の署名・捺印・印鑑証明書が必要です)。

配当金領収証はあるが、払渡し期間を経過している場合、または、配当金領収証がない場合

株主名簿管理人である信託銀行で手続きをします。一般的に窓口での手続きはできず、郵送で行います。必要な書類は以下の通りです。

✓ 信託銀行所定の依頼書

✓ 遺言書もしくは遺産分割協議書

✓ 亡くなった株主の戸籍謄本(16歳の誕生日から死亡が確認できるもの)

✓ 相続人全員の印鑑証明書(発行から6ヶ月以内)

信託銀行によって必要な書類が異なるため、事前に確認しましょう。また、手続きが完了するまでに3週間から1ヶ月ほどかかります。除斥期間に注意して手続きを行いましょう。

株相続における名義変更の時効

株式の相続において、名義変更に関する法的な期限はありません。そのため、相続人はいつでも名義変更を行うことが可能です。しかし、名義変更を行わないと、以下の手続きに支障が出る可能性があります。

● 売買

● 管理

● 配当金の受け取り など

そのため、相続税の申告期限や納税期限に合わせて、株式の名義変更も早めに行うことをおすすめします。

株相続の時効

株式の相続には時効がないため、亡くなってから長い年月が経過した後に見つかっても、相続人は遺産として受け取る権利を持ち続けます。一方で、相続税は相続開始から10ヶ月後に申告期限が設定され、その後5年で時効が成立します。ただし、故意に申告をせず税金を支払わなかった場合、時効は7年に延長されます。また、税務署から督促状が届くと、時効はリセットされ、再度カウントが始まります。

例えば、15年前に亡くなった方の隠し口座に株式が含まれていた場合、相続税の時効は成立しているため、相続税を支払う必要はありません。ただし、株式を売却して得た利益には所得税がかかる場合があります。

未受領配当金の受け取り期限

未受領配当金を受け取るには、企業ごとに定められた期限を守る必要があります。多くの企業では、未受領配当金の受け取り期間が3年から5年に設定されており、過ぎると配当金を受け取る権利が失われます。この期間は「除斥期間」と呼ばれ、企業の定款に基づいて決まっています。

なお、民法上の債権消滅時効は10年ですが、企業は事務的負担を軽減するために、独自に短い期限を設定することが一般的です。未受領配当金が見つかった場合は、定款を確認し、受け取り期限を把握することが重要です。

株主が亡くなっても名義変更しない3つのリスク

株主が亡くなっても名義変更しないリスクは、以下の3つです。

● 配当金が受け取れなくなる

● 相続税のペナルティを受ける可能性がある

● 相続権をめぐるトラブルが発生する可能性がある

それぞれを詳しく見ていきましょう。

配当金が受け取れなくなる

株主が亡くなって名義変更を行わないと、配当金を受け取れなくなるリスクがあります。多くの企業では、未受領配当金を受け取るための期限を3〜5年に設定しています。期限を過ぎると、相続人は配当金を受け取る権利を失ってしまうため、早めに名義変更を進めることが非常に重要です。

また、名義変更せずに放置しておくと、「株主所在不明」と見なされ、株式が企業に買い取られたり、競売にかけられたりする可能性もあります。その場合、売却益を受け取る権利も失うことになります。特に5年以上放置すると、売却益を受け取れなくなるため、注意が必要です。

相続税のペナルティを受ける可能性がある

相続税の申告を正しく行っていないとみなされ、ペナルティが課せられる可能性があります。

具体的なペナルティは、以下の3つです。

✓ 延滞税(最大8.7%)

✓ 無申告加算税(最大30%)

✓ 過少申告税(最大15%)

✓ 重加算税(最大40%)

なお、死亡届が提出されると、税務署は相続税の調査を行い、配当金の振り込みなどを通じて株式の存在を確認します。そのため、相続開始から6〜8ヶ月後には「相続税の申告に関するお尋ね」が郵送されます。

通知が届いた時点では、まだ申告期限内であるため、必要な手続きを進めることが可能です。期限を過ぎる前に、必ず遺産分割協議を行い、名義変更を完了させましょう。

具体的なペナルティ内容については、以下の記事をご確認ください。

【関連記事】相続税の申告漏れ!ペナルティとミスがバレる原因とは

相続権をめぐるトラブルが発生する可能性がある

株主が亡くなった後に名義変更を行わないと、相続権をめぐるトラブルが発生する可能性があります。例えば、株式を相続する人と他の財産を相続する人との間で、財産の公平性や株式の価値に関して意見が食い違うことがあります。意見の相違が解決しないまま時間が経過すると、経済的な損失や法的争いに発展するリスクも高まります。

また、株式が存在していることに気づかないケースもあるでしょう。数ヶ月、あるいは数年後に株式が見つかると、分割するために再度遺産分割協議を行わなければなりません。相続人間の関係が疎遠になっていれば、合意を得るのが難しくなってしまいます。

なお、相続税のクロスティでは、ブログでは伝えきれない「相続税節約術」をセミナーで詳しくご紹介しています。相続の手続きや節税対策に悩んでいる方は、ぜひセミナーへのご参加をご検討ください。

まとめ

配当金は額が少ない場合が多く、手続きが後回しにされがちです。しかし、除斥期間が過ぎると受け取れなくなる可能性があります。少額だからといって放置せず、早めに手続きすることをおすすめします。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)

名古屋総合税理士法人 代表税理士 / 行政書士 / 宅地建物取引士 / 賃貸不動産経営管理士

監修者プロフィール:

相続税に関するセミナー講師を年間100回程度務めるほか、大手信託銀行・不動産管理会社等の税務顧問や、日経新聞社講師、南山大学非常勤講師を務めている。

現在代表を務める名古屋総合税理士法人は、資産家の生前節税対策・法人化節税を得意とし、累計 1,000 件を超える名古屋最大級の相続税申告実績を誇り、相続税相談についての面談数は年間 500 件を超えるほか、数多くの不動産オーナーの顧問税理士を務めている。

【主な活動実績】

・著書「知識ゼロからの相続の教科書」は相続税/贈与税カテゴリーにて、出版週で第1位を獲得

・プロフェッショナルな会計ファームに授与される「Best Professional Firm」を3年連続で受賞

・書籍「相続に強い頼れる士業・専門家50選」に選出

・南山大学の非常勤講師

本記事のよくある質問

Q. 株主が亡くなった場合、配当金はどうなるのか?

A. 基準日以前に亡くなった株主は配当金を受け取る権利がありません。しかし、亡くなった株主が受け取っていない配当金(未受領配当金)は、相続人が請求できます。

Q. 株の相続における名義変更の時効はいつか?

A. 株式の相続において、名義変更に関する法的な期限はありません。そのため、相続人はいつでも名義変更を行うことが可能です。

Q. 株主が亡くなったあと、名義変更しないとどんなリスクがあるの?

A. 配当金が受け取れなくなったり、相続税のペナルティを受ける可能性があります。また、相続権をめぐるトラブルが発生する可能性があります。

Q. 故人が証券会社で配当金を受け取っていた場合、配当金受け取り方法は?

A. 相続が発生した後、相続人はまず、故人の株式を自分の名義に移す手続き(移管手続き)を行います。株式の名義変更が完了した後、翌年以降の配当金は相続人の名義で支払われるようになります。

Q. 故人が株式の配当金を銀行口座で受け取っていた場合、配当金受け取り方法は?

A. 「登録配当金受領口座方式」を利用していることが一般的です。この方法では、保有するすべての上場株式の配当金を指定した一つの口座で受け取れます。