国税が「伝家の宝刀」総則6項で初敗訴|非上場株式の相続税評価に与える影響

令和6年8月、非上場株式の相続税評価に関する訴訟で、国税側が適用した「財産評価基本通達 総則6項」(通称「伝家の宝刀」)に基づく課税が認められず、納税者側が勝訴しました。総則6項は、通常の評価方法が実態にそぐわない場合に適用される特別なルールとして長年使用されてきましたが、今回の敗訴は国税側にとって初の事例です。判決を受けて、総則6項の適用基準が改めて問われることとなり、非上場株式の相続税評価全体の見直しが議論される可能性があります。本記事では、裁判の概要とともに、今回の判決が相続税評価にどのような影響を及ぼすかわかりやすく解説します。

目次

・「伝家の宝刀」総則6項とは

・相続税更正処分等取消請求(通称:仙台薬局事件)の概要

・令和4年4月総則6項の適用で相続税の節税策が否認される

・総則6項の適用要件

・非上場株式における相続税評価への影響

・まとめ

「伝家の宝刀」総則6項とは

総則6項は、通常の評価ルールが適用できない財産について、国税庁長官の指示で特別な評価額を決める例外規定です。相続財産は、相続発生時の時価に基づき、「財産評価基本通達」に従って評価されます。この「通達」とは、国税庁が税務署の税務署職員向けに発行するガイドラインのようなものです。そのため、財産評価基本通達などの通達自体には法的な拘束力はありません。しかし、税務調査では基本的に通達に従って評価が行われます。

一方で、「通達による評価が著しく不適切だ」と国税庁が判断した場合には、通達をそのまま適用せず、国税庁長官の指示のもとで評価額を決定することがあります。これが「総則6項」に定められている特別なルールです。市場価値が大きく変動する資産や特殊な条件のある財産に対して、評価額が修正される可能性があることを認識しておくことが大切です。

伝家の宝刀と呼ばれる理由

上述の通り、総則6項は、行き過ぎた節税対策を防ぐために設けられた、特別な例外規定です。しかし、基準がはっきり示されていないため、どのようなケースで適用されるかが予測しづらいという特徴があります。こうした背景から、総則6項は滅多に適用されず、「最後の手段」として使用されることから、「伝家の宝刀」と呼ばれています。

相続税更正処分等取消請求(通称:仙台薬局事件)の概要

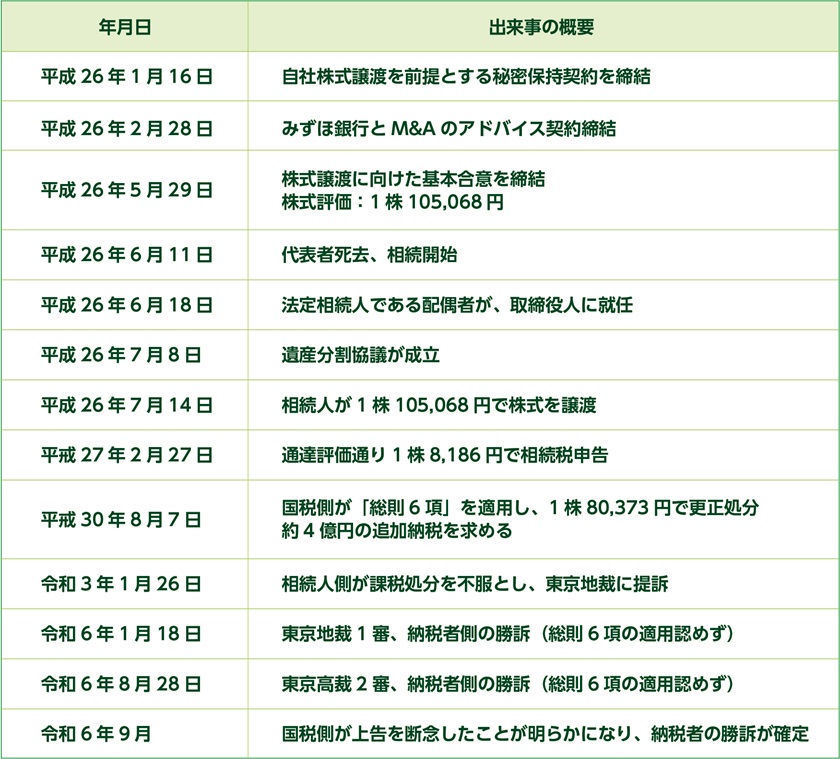

仙台薬局事件は、東北地方で薬局チェーンを運営していた非上場企業A社の代表取締役B氏が亡くなり、相続に伴う株式の評価を巡って争われた裁判です。

B氏は生前にM&A交渉を進めていたものの、売却が完了する前に亡くなりました。相続人である妻C氏は交渉を引き継ぎ、売却の話をまとめ、合意された価格で株を売却しました。

ところが、国税側は株式を評価通達に基づいて評価するのが不適当だと判断し更正処分をしたのです。具体的には、総則6項に基づき株式を1株80,373円と評価し、その結果、C氏には当初の想定よりも高い相続税が課されることになりました。C氏は更正処分の取り消しを求め、東京地裁に対して訴訟を提起しました。

株式譲渡に関連する税金について振り返りたい方は、以下の記事もぜひご覧ください。

【関連記事】株式譲渡における税金の基礎知識|計算方法や注意点を解説

仙台薬局事件の争点

本件の争点は、以下の3つです。

✓ 相続開始前に買い手と株式の売却価格について合意がなされていたこと

✓ 相続後に合意価格(1株105,068円)で相続人が株を譲渡したこと

✓ 譲渡価格(1株105,068円)と、税務上の評価基準である類似業種比準価格(1株8,186円)との間に約12倍の乖離があったこと

裁判では相続人が相続で得た株式に対して、税務当局が定めた評価基準(総則6項)を適用できるかどうかが争われました。東京地裁は、最高裁の令和4年判決(通称:札幌事件)の基準をもとに、評価基準を使うことで実際の税負担に不公平が生じるような特別な事情があるかを判断基準としました。

仙台薬局事件の経緯

仙台薬局事件の経緯は、下表の通りです。

最高裁は、通達評価額と時価の乖離だけでは総則6項を適用する理由にならないとし、更正処分および過少申告加算税の賦課決定処分の両方を取り消す判決を下しました。

相続税のペナルティについて詳しく知りたい方は、以下の記事もぜひ参考にしてください。

令和4年4月総則6項の適用で相続税の節税策が否認される

令和4年4月19日の最高裁判決では、タワーマンションを活用した相続税の節税スキームが総則6項に基づき否認され、国税庁が勝訴しました。この判決は、通達評価額と時価の乖離が節税目的で利用された場合、合理的な理由がある限り、租税負担の公平性を守るために総則6項を適用できることを明確にした重要な事例です。

タワマン節税裁判の背景と争点

本件では、納税者が相続対策として、亡くなる前に銀行借入をして購入したタワーマンションの評価について争われました。納税者は評価通達に基づいて申告しましたが、国税側は「総則6項」を適用して、時価(不動産鑑定評価額)を基に課税。相続人らは不服として裁判を提起しましたが、最終的に最高裁で国税庁の主張が認められました。

最高裁が総則6項の適用を認めた理由は以下の通りです。

✓ 路線価と時価の著しい乖離

✓ 相続直前の高額借入とマンション購入の意図

✓ 租税負担の公平性に反する事実の存在

単なる評価額の差異だけではなく、その背後にある取引の経緯や意図が総合的に判断され、「総則6項」が適用されたという点が重要です。

総則6項の適用要件

総則6項を適用する際には、「通達の評価方法では税額が不公平になる場合」に限って適用されます。そのため、適用するには大きく以下の3つの基準が設定されています。

● 他の合理的な評価方法が存在するか

● 通達評価額と合理的評価額との間に著しい乖離があるか

● 相続税評価額による評価に合理性があるか

それぞれを詳しく見ていきましょう。

基準① 他の合理的な評価方法が存在するか

総則6項を適用するには、「評価通達に従った方法では、その財産の価値を適切に反映できない」と認められる場合に、以下のような別の合理的で説得力のある評価方法が必要です。

✓ 土地や建物:不動産鑑定士による「不動産鑑定評価」など

✓ 非上場株式:株式評価専門家による「企業価値評価」など

例えば、相続財産に土地や建物が含まれている場合、通常は国が定めた路線価や固定資産税評価額でその価値を計算します。しかし、路線価では現実の市場価値を正しく反映できないケースも少なくありません。このようなケースでは、不動産鑑定士が行う「不動産鑑定評価」に基づいて、実際の時価を評価することが合理的とされます。

基準② 通達評価額と合理的評価額との間に著しい乖離があるか

総則6項を適用するには、通達評価額と合理的評価額との間に「著しい乖離」が存在する必要があります。なぜなら、乖離が大きければ、不公平な税負担や過剰な節税が発生する可能性があるからです。

例えば、ある不動産の評価通達による評価が1,000万円であるのに対し、市場での実際の売買価格が3,000万円であれば、著しい乖離があると判断されます。この場合、通達評価額に基づいて算出された相続税は、実際の財産価値を反映した課税とはいえません。なお、明確な基準は示されていませんが、一般的に評価額が市場価格の2〜3倍以上異なる場合に該当します。

基準③ 相続税評価額による評価に合理性があるか

評価通達による評価が、実質的な租税負担の公平に反するような事情があることも必要です。具体的には、相続人が意図的に節税を狙った行動を取ることで、他の納税者と比べて不公平な税負担が生じている場合などが該当します。

例えば、相続発生の直前に相続人が高額な不動産を購入し、相続後にすぐにその不動産を高額で売却するようなケースでは、「相続対策のためだけに購入された不動産」と判断される可能性があります。

非上場株式における相続税評価への影響

国税側の敗訴判決は相続税評価に多方面で影響を及ぼすと考えられます。そのため、以下のような相続税評価に関するルールや今後の動きについて理解することが大切です。

● 証拠の収集強化

● 評価ルールの見直しの可能性

● 事業承継の視点も重要

今後、税務署は納税者が節税を目的として取引を行った証拠(例:電子メールなど)を収集し、評価を見直す可能性があります。納税者側としては、正当な理由で取引を行ったことを証明できるように、取引の背景や理由を記録しておくことが重要です。節税目的ではなく、事業継続のための正当な手段であったことを示すために、証拠の整理を進めておきましょう。また、非上場株の評価を見直す際には、事業承継や相続後の納税資金確保など、慎重に検討する必要があります。

なお、名古屋総合税理士法人では、円滑な事業承継を実現するため、株価引き下げや自社株・議決権の集約を含む効果的な対策を立案・実行します。後継者へのスムーズな事業承継を実現したい方は、お気軽にご相談ください。

事業承継支援についてはこちら

まとめ

相続税の対策は、家族への配慮として非常に重要ですが、総則6項の適用リスクと節税対策のバランスを考慮することが重要です。合法的な節税であっても「やりすぎ」とみなされる場合、税務当局に否認される可能性があります。特に、令和4年以降、総則6項の適用基準が変更されており、過去の事例だけをもとにした判断には注意が必要です。相続税対策や事業承継にお悩みの方は、早めに専門家へ相談することをおすすめします。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)