年末に考える孫への教育資金贈与|特例の要件や手続き方法、期限とは

年末は家族が集まり、子や孫の近況を聞く機会が増える時期です。その中で「教育費はこれからどのくらい必要になるのか」「少しでも支えてあげたい」と感じる祖父母の方も多いのではないでしょうか。そんな思いを叶える手段の一つが、教育資金の一括贈与の特例です。制度を上手に使えば、親世代の負担軽減や、孫の将来への後押しにつながります。

本記事では、年末に考える孫への教育資金贈与について、非課税制度の仕組みや手続きのステップ、注意点までわかりやすく解説します。2026年度における贈与のポイントも紹介するので、ぜひ参考にしてください。

※本記事の内容・数値は、2025年時点の公表資料および制度に基づいています。

目次

・年末に孫への教育資金贈与を考える3つのメリット

・教育資金贈与(教育資金の一括贈与の特例)とは

・特例の対象となる教育費の範囲

・教育資金の一括贈与の特例の手続き方法

・教育資金の一括贈与の特例を利用する際に押さえておきたいポイント

・まとめ

年末に孫への教育資金贈与を考える3つのメリット

年末に孫への教育資金贈与を検討するメリットは、以下の3つです。

● 帰省や親族の集まりで話題にしやすい

● 年末に資金準備すれば翌年すぐ活用できる

● 教育資金に限定して非課税で贈与できる

年末年始は家族が一堂に会し、子(親世代)から学校・習い事・将来の進路などの話を直接聞ける貴重なタイミングです。教育費の見通しを共有しやすく、「どの時期に、どのくらいの費用が必要なのか」といった具体的な話題も自然に出やすくなります。また、年末に資金を準備しておけば、翌年の入学金・授業料・習い事の費用など、必要なタイミングですぐに活用できます。親世代の資金繰りを安定させるという点でも効果的です。

さらに、教育資金の一括贈与の特例を活用すれば、最大1,500万円(学校以外は500万円)までの贈与が非課税となります。贈与税の負担を抑えながら、孫の将来に確実に役立つ形で支援できる点も、年末に贈与を検討する大きなメリットです。

なお、年末に贈与を考えている方は、お年玉の扱いも気になるところではないでしょうか。お年玉も広い意味では贈与にあたるため、金額や渡し方によって税務上の取り扱いが変わるケースがあります。

お年玉の課税ルールについて詳しく知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】お年玉の課税事情

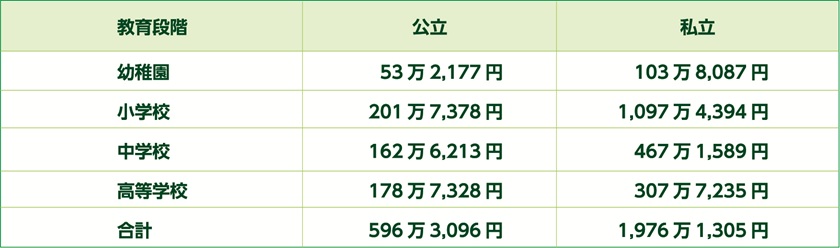

そもそも教育資金はいつまでにいくら必要?

下表は、2023年度に幼稚園から高校までにかかった学習費総額を公立・私立別にまとめたものです。

※学習費総額=学校教育費+学校給食費+学校外活動費(塾、習い事等)の合計

教育費は、進学先が公立か私立か、習い事・塾の利用状況によって大きく変動します。「公立で行くはず」と考えていても、実際には私立受験を選んだり、塾や習い事の利用が増えたりと、孫の進路の選択肢が広がるほど、当初の想定を上回る費用が必要になるケースも多く見られます。特に大学進学前後は多くの家庭が負担を感じやすいため、計画的なサポートがいっそう役立つ時期と言えるでしょう。

教育資金贈与(教育資金の一括贈与の特例)とは

教育資金の一括贈与の特例とは、祖父母など直系尊属が、子や孫の教育に使うためのお金をまとめて贈っても、一定要件を満たせば最大1,500万円まで贈与税がかからない制度です。例えば、以下のようなケースで活用できます。

● 来年、孫が中学受験だから塾代を支援したい

● 大学入学でまとまったお金が必要になるから、今のうちにサポートしたい など

通常、個人間で110万円を超える金額を贈与すると贈与税がかかるため、まとまった教育費の支援はしづらいものです。そこで国は、教育に使うお金に限っては負担なく援助しやすいように大きな非課税枠を設けています。

また、2015年の相続税基礎控除の縮小により、相続時の税負担が増える人が増加しました。生前に教育資金として贈与することで、将来の相続財産を減らし、相続税を抑えられる点でも注目されています。

出典:文部科学省|教育資金の一括贈与に係る贈与税非課税措置(外部リンク)

非課税制度の適用要件

制度を使うには、下表のような条件をクリアする必要があります。

養子の場合も、法的に親子関係が認められていれば対象となります。

非課税特例の適用期限

教育資金の一括贈与の特例は、2026年3月31日までに信託された教育資金が対象です。期間内に教育資金専用口座を開設し、受贈者が教育資金非課税申告書を税務署に提出する必要があります。期限を過ぎると非課税の特例は利用できないため、利用を検討している場合は早めの手続きを心がけましょう。

特例の対象となる教育費の範囲

教育資金の一括贈与の特例で非課税となる費用は、大きく分けて以下の2種類です。

● 学校に支払う費用(上限1,500万円)

● 学校以外に支払う費用(上限500万円)

学校に直接支払う費用には、入学金、授業料、保育料、施設設備費、検定料・受験料、学用品費、修学旅行費、給食費などが含まれます。教育機関に直接支払われる費用であれば、幅広く非課税枠の対象として利用できます。

学校以外に支払う費用には、学習塾や予備校、習い事(スポーツ・文化・芸術活動に限る)の月謝や教材費、通学定期券、留学にかかる渡航費などが含まれます。ただし、受贈者が23歳以上の場合、趣味や娯楽を目的とした習い事の費用は対象外です。非課税枠は用途ごとに上限が設けられているため、学校関連費用と学校外費用を区分して計画的に活用することが重要です。

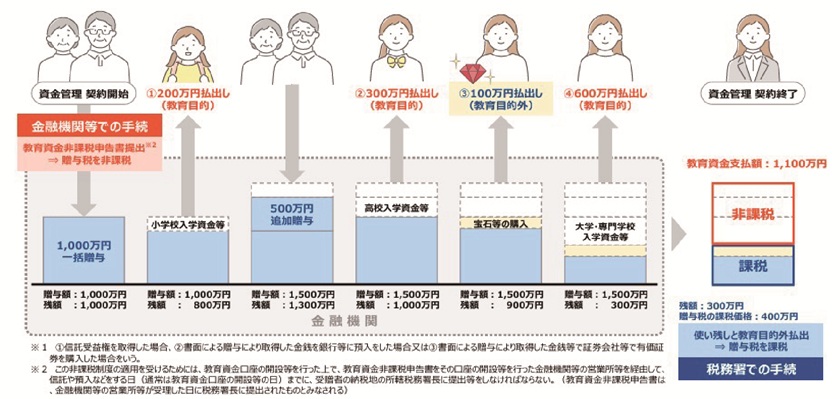

教育資金の一括贈与の特例の手続き方法

教育資金の一括贈与の特例を利用する際の流れは、以下の通りです。

1. 制度の内容と要件を確認する

2. 贈与契約書を作成する

3. 取扱金融機関で「教育資金専用口座」を開設する

4. 「教育資金非課税申告書」を提出する

5. 教育資金を口座に預け入れる

6. 教育資金を支払い、領収書を受け取る

7. 金融機関に領収書を提出し、お金を引き出す

それぞれを詳しく見ていきましょう。

制度の内容と要件を確認する

本来は課税される贈与が、教育資金に限って非課税にする特例なため、適用条件はしっかり定められています。まずは、贈る側・受け取る側がそれぞれの要件に合うか、制度の概要をきちんと確認しましょう。

贈与契約書を作成する

贈与は、「あげる側の意思」と「受け取る側の意思」が一致して初めて成り立つ契約です。口頭でも契約自体は成立しますが、家族間の贈与では、後になって「本当に贈与だったのか」「名義預金ではないか」と疑われる可能性が高くなります。そのため、贈与内容(誰が・誰に・いくらを・いつ渡すか)を契約書として残しておくことで、双方の合意を明確にでき、相続時の誤解や税務調査での指摘を避けやすくなります。

なお、受贈者が未成年の場合は、単独で契約を結べません。贈与契約書には、親権者の同意欄を設け、代理人として署名してもらう必要があります。

取扱金融機関で「教育資金専用口座」を開設する

教育資金の一括贈与には「贈与資金を専用口座で管理する」というルールがあります。そのため、まずは受贈者(子・孫)名義で「教育資金専用口座」を開設する必要があります。

口座を開設できる金融機関は、主に以下の3つです。

✓ 銀行

✓ 信託銀行

✓ 証券会社 など

教育資金の支払い方法は、金融機関によって異なります。「請求書のみで引き出せる」「金融機関から学校へ直接振り込み」など、運用ルールに差があるため、受贈者にとって使いやすいかを事前に確認することが大切です。

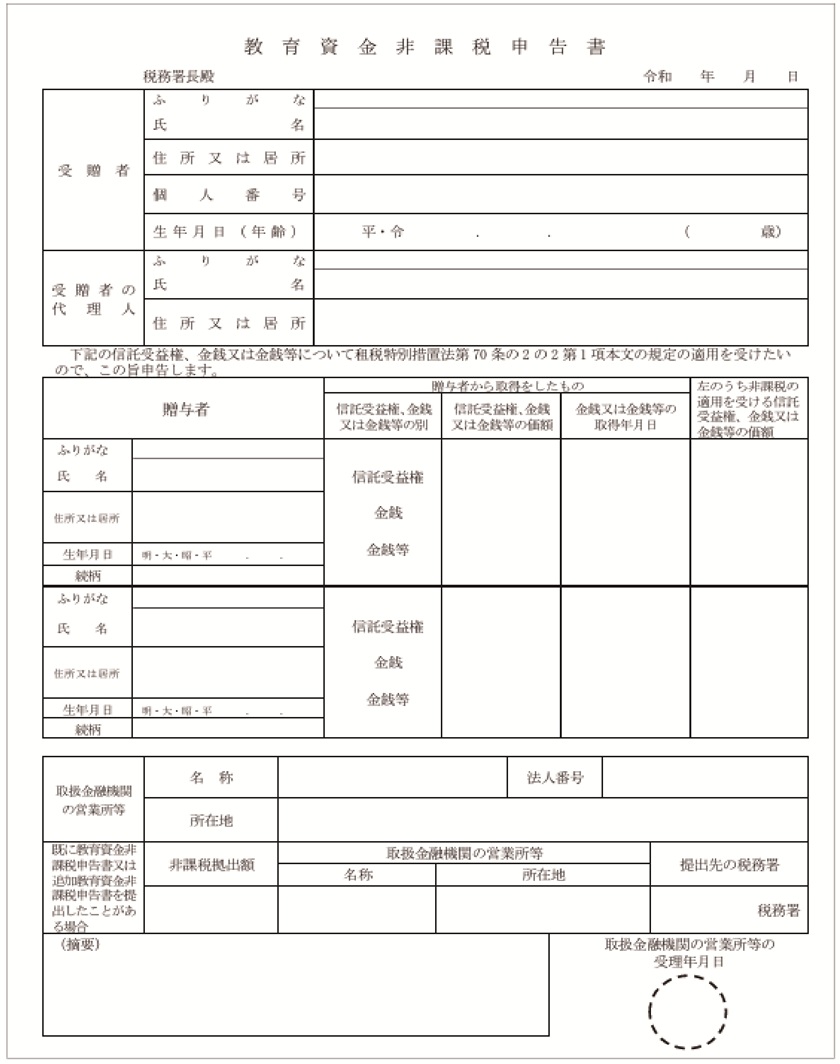

「教育資金非課税申告書」を提出する

非課税措置を受けるには、金融機関を通じて「教育資金非課税申告書」を税務署に提出する必要があります。

ただし、手続きはすべて金融機関を通じて行われるため、贈与者・受贈者が税務署へ出向く必要はありません。専用口座を開設した金融機関が窓口となり、そのまま税務署へ取り次いでくれます。

提出に必要な書類は以下の通りです。

✓ 信託契約書や贈与契約書の写し

✓ 受贈者の戸籍謄本または抄本、住民票の写しなど

✓ 受贈者の前年分の所得を証明する書類

申告書には、贈与者・受贈者の情報や拠出額を正確に記入し、必要書類を添付して金融機関に提出しましょう。

教育資金を口座に預け入れる

専用口座が開設できたら、教育資金として拠出する金額を預け入れます。贈与は一度にまとめて行っても、数回に分けて拠出しても問題ありません。ただし、資金を追加するたびに非課税の届け出が必要です。総額が非課税枠(1,500万円)を超えないよう、教育費の見通しに合わせて無理のない拠出スケジュールを組みましょう。

教育資金を支払い、領収書を受け取る

非課税の対象となる支出は幅広いですが、「教育に必要な支出であることを証明できる書類」が必要です。教育資金を支払う際は、領収書を必ず受け取りましょう。

金融機関に領収書を提出し、お金を引き出す

口座から払い出した資金の用途を確認するため、教育費として支払った後は領収書や契約書などを金融機関へ提出します。提出期限は、当該費用の支払および引き出しが行われた年の翌年3月15日です。提出された資料は金融機関が保管し、必要に応じて税務署へ情報提供が行われます。

なお、金融機関によっては、領収書が未発行の段階でも請求書があれば引き出しに応じるケースがあります。また、請求書を金融機関に提出すると、金融機関が学校などに直接支払ってくれる方式を採用しているところもあります。具体的な取り扱いは金融機関によって異なるため、詳細は窓口で確認してください。

教育資金の一括贈与の特例を利用する際に押さえておきたいポイント

教育資金の一括贈与の特例には、最大1,500万円までの教育資金を非課税で贈与できる大きなメリットがあります。一方で、制度特有のルールもあるため利用する際には、以下のポイントに注意が必要です。

● 23歳を境に非課税ルールが変わる

● 贈与者が死亡すると、残高は相続税の課税対象となる

● 余った教育資金には贈与税が課せられる

● 一度契約すると解約できない

例えば、小学校入学時に購入するランドセルも、学校から提示される資料に基づいたものであれば非課税の対象になります。一方で、23歳以上になると非課税で認められるのは、以下の費用に限られます。

● 学校に支払う授業料などの費用

● 学校に関連する費用

● 教育訓練給付金の対象講座にかかる費用

また、教育資金管理契約の期間中に贈与者が亡くなった場合、口座に残った資金は原則として相続税の対象です。(受贈者が23歳未満や在学中などの例外を除く)さらに、一度預け入れた教育資金は途中で解約して戻せません。使い切れずに契約が終了すると、残った分には贈与税がかかります。そのため、必要以上の金額をまとめて入れると、かえって負担につながる可能性がある点は注意が必要です。

教育資金の一括贈与の特例における改正の内容について詳しく知りたい方は、以下の記事をご確認ください。

【関連記事】教育資金贈与を非課税にする3つの方法|手続きや改正ポイントを解説

上手に使うための計画と活用のコツ

制度をより効果的に使うには、早い時期から贈与を始めることがポイントです。幼い頃から教育資金を贈与しておけば、幼稚園から大学までの長い教育期間を通じて計画的に資金を活用できます。

また、受贈者が複数いれば、それぞれに非課税枠が適用されます。例えば、孫が3人いる場合、1人あたり最大1,500万円、合計4,500万円まで非課税で贈与できます。結果として、贈与者の相続財産を大きく減らし、将来の相続税対策にもつながるでしょう。

ただし、節税効果を期待して大きな金額を一度に贈与すると、使い残しによる課税リスクが高まります。学費や、習い事・塾の費用などを事前に見積もり、無理なく使い切れる金額で計画を立てることが大切です。

もし、「いまの贈与方法で良いのか迷っている」「これから贈与を始めたいがどこから手を付ければよいかわからない」と悩んでいる場合は、早めに税理士に相談することをおすすめします。相続税申告の実績が豊富な税理士であれば、教育資金贈与の設計や、贈与後の相続発生時の対応まで含めて適切にアドバイスを受けられるでしょう。

相続税のクロスティでは、相続専門の税理士法人として培った実績をもとに、ご家庭の状況に合わせた贈与・相続の最適なプランをご提案します。教育資金贈与の活用方法に迷っている方は、お気軽にご相談ください。

まとめ

教育資金の一括贈与非課税制度は、子や孫への支援と将来の税負担軽減を両立できる有効な制度です。しかし、適用条件や手続きが細かく定められているため、誤った使い方をすると予想外の課税リスクが生じる可能性があります。制度を上手に使うには、仕組みを正しく理解し、家族の状況に合った計画を立てることが大切です。

2026年3月までという期限も迫りつつあります。年末の今こそ、教育資金の準備について一度家族で検討してみてはいかがでしょうか。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)

名古屋総合税理士法人 代表税理士 / 行政書士 / 宅地建物取引士 / 賃貸不動産経営管理士

監修者プロフィール:

相続税に関するセミナー講師を年間100回程度務めるほか、大手信託銀行・不動産管理会社等の税務顧問や、日経新聞社講師、南山大学非常勤講師を務めている。

現在代表を務める名古屋総合税理士法人は、資産家の生前節税対策・法人化節税を得意とし、累計 1,000 件を超える名古屋最大級の相続税申告実績を誇り、相続税相談についての面談数は年間 500 件を超えるほか、数多くの不動産オーナーの顧問税理士を務めている。

【主な活動実績】

・著書「知識ゼロからの相続の教科書」は相続税/贈与税カテゴリーにて、出版週で第1位を獲得

・プロフェッショナルな会計ファームに授与される「Best Professional Firm」を3年連続で受賞

・書籍「相続に強い頼れる士業・専門家50選」に選出

・南山大学の非常勤講師

本記事のよくある質問

Q. 教育資金の一括贈与の特例を活用すれば、いくらまでの贈与が非課税になりますか?

A. 最大1,500万円(学校以外は500万円)までの贈与が非課税となります。

Q. お年玉にも贈与税はかかるの?

A. お年玉も広い意味では贈与にあたるため、金額や渡し方によって税務上の取り扱いが変わるケースがあります。

Q. 教育資金贈与(教育資金の一括贈与の特例)とは?

A. 教育資金の一括贈与の特例とは、祖父母など直系尊属が、子や孫の教育に使うためのお金をまとめて贈っても、一定要件を満たせば最大1,500万円まで贈与税がかからない制度です。

Q. 教育資金の一括贈与の特例、非課税特例の適用期限は?

A. 教育資金の一括贈与の特例は、2026年3月31日までに信託された教育資金が対象です。

Q. 教育資金の一括贈与の特例の対象となる教育費の範囲は?

A. 学校に支払う費用(上限1,500万円)、学校以外に支払う費用(上限500万円)ただし、受贈者が23歳以上の場合、趣味や娯楽を目的とした習い事の費用は対象外です。

Q. 教育資金の一括贈与の特例の手続きに贈与契約書は必要?

A. 口頭でも契約自体は成立しますが、家族間の贈与では、後になって「本当に贈与だったのか」「名義預金ではないか」と疑われる可能性が高くなります。そのため、贈与内容を契約書として残しておくことで、双方の合意を明確にでき、相続時の誤解や税務調査での指摘を避けやすくなります。