【図解あり】相続順位とは?誰が優先されるのかをわかりやすく解説!

相続は、ある日突然、誰にでも関係してくる身近な問題です。しかし、いざ相続が始まると、「誰が相続人になるのか」「どの順番で受け取るのか」がわからず、家族や親族間でトラブルになるケースも珍しくありません。配偶者や子、親、兄弟姉妹など、関係者が多くなるほど「誰が優先されるのか」を正しく理解することが大切です。

本記事では、相続が初めての方でもわかりやすく、相続順位の基本的なしくみを図解付きで解説します。相続できる人・できない人の違いや、順位が変わるパターンもあわせて紹介するので、ぜひ参考にしてください。

目次

・相続順位はどう決まる?相続の基本を押さえよう

・【早見表付き】相続順位はどこまで

・相続順位ごとの法定相続分一覧表

・相続できる人・できない人の境界線

・相続の優先順位は変えられるのか

・まとめ

相続順位はどう決まる?相続の基本を押さえよう

遺産を引き継ぐ方法は大きく分けて、以下の2つに分けられます。

● 遺言による相続

● 法律に基づく相続(法定相続)

まず、亡くなった人が遺言書を残していた場合は、基本的にその意思に従って財産が配分されます。一方で、遺言書がない場合や一部しか指定されていない場合は、民法に定められた「法定相続」のルールに従って決まります。

相続のルールでは、誰が・どの順番で・どれくらいの割合を受け取るのかが細かく決められています。亡くなった方に配偶者と子がいれば、両者が相続人として、それぞれ定められた割合に応じて遺産を分け合うことになります。しかし、家族構成や生前の状況によって、相続人となる人物は大きく異なります。そのため、相続のルールをしっかり把握し、自分のケースに合った対応を考えておくことが大切です。

そもそも相続人とは

相続人とは、亡くなった人の財産や権利・義務を引き継ぐ人を指します。そして、財産を遺して亡くなった人を「被相続人(ひそうぞくにん)」と呼びます。

相続では、被相続人が遺した預貯金や不動産といったプラスの財産だけでなく、借金やローンなどのマイナスの財産も含めて、相続人がすべてを引き継ぐことになります。

相続人と法定相続人の違い

法定相続人とは、民法で定められた「相続できる可能性がある人」を指します。配偶者のほか、子や親(または祖父母)、兄弟姉妹などが該当します。

一方、相続人とは、最終的に財産を引き継ぐことが確定した人を指します。例えば、子が2人いても、1人が相続を放棄した場合、残りの1人だけが相続人となります。このように、放棄や死亡、代襲相続などの事情によって、法定相続人の中から、最終的に誰が財産を受け取るのかが決まるというわけです。

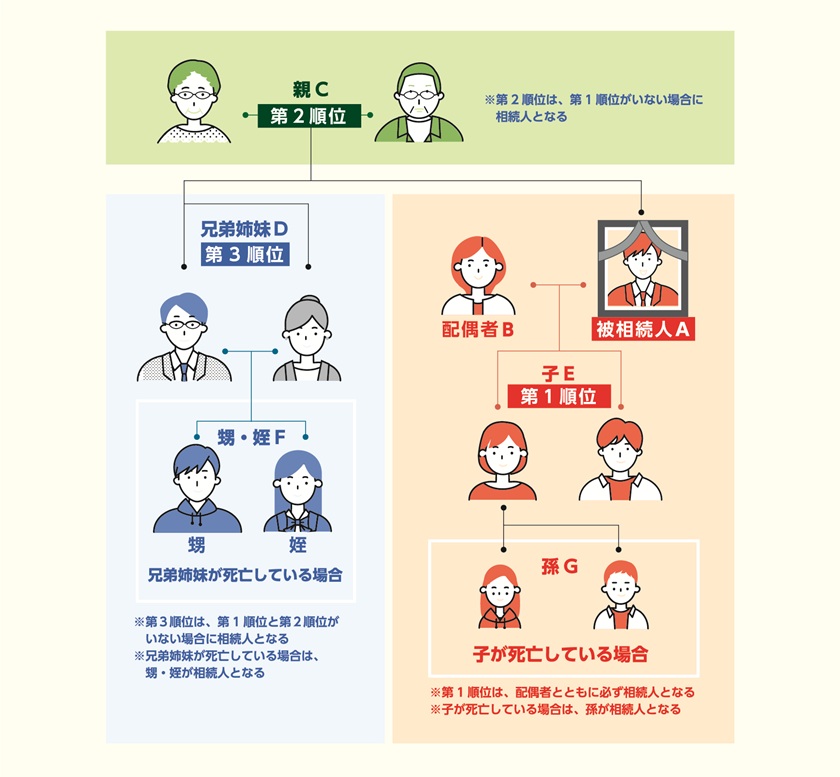

【早見表付き】相続順位はどこまで

下表は、法定相続人の範囲と順位をまとめたものです。

ご自身のケースや家族構成と照らし合わせながらご覧ください。

亡くなった方の配偶者

亡くなった方の配偶者は、相続において最も優先される法定相続人です。亡くなった時点で法律上の婚姻関係にある夫や妻は、常に相続権を持ちます。遺産を分ける際は、配偶者が最初に受け取り、その後に子や親、兄弟姉妹などと遺産を分割します。なお、内縁関係のパートナーや離婚した元配偶者は、法定相続人には該当しません。

第1順位:亡くなった方の子や孫(直系卑属)

亡くなった方に子がいる場合は、配偶者とともに子が最優先の法定相続人となります。ここでいう「子」とは、実子に限らず、養子や認知された子も含まれます。複数の子がいるときは、それぞれが平等に相続する権利を持ちます。

また、相続が始まった時点で胎内にいる胎児も、民法上は「すでに生まれたもの」とみなされ、他の子と同じく相続人として扱われます。ただし、無事に出生することが前提となります。出生に至らなかった場合は、相続人としての権利は認められません。

また、相続開始時に子がすでに他界している場合は、その子(孫)が変わって相続する「代襲相続」が発生します。孫もすでに亡くなっている場合は、さらにその子(ひ孫)が相続人となります。

胎児がいる場合の相続手続きについて詳しく知りたい方は、以下の記事もあわせてご覧ください。

【関連記事】相続開始時に胎児がいる場合の法律の特例と注意点について

第2順位:亡くなった方の親や祖父母(直系尊属)

第1順位の相続人が存在しない場合は、亡くなった方の直系尊属にあたる親や祖父母が遺産を引き継ぎます。

直系尊属は亡くなった方に最も近い世代から優先されるため、相続が始まった時点で両親が健在であれば父母が法定相続人となります。両親ともにすでに他界している場合は、祖父母が遺産を相続します。

第3順位:亡くなった方の兄弟姉妹

子や親がいない、または相続権を持たない場合、次に遺産を引き継ぐのは亡くなった方の兄弟姉妹です。兄弟姉妹がすでに他界している場合は、その子である甥や姪が相続権を引き継ぎます。

ただし、兄弟姉妹に関する代襲相続は一代限りしか認められていません。つまり、甥や姪がすでに亡くなっていても、その子に相続権はありません。

相続人が誰もいないと最終的に国庫へ

相続人が誰もいない場合、遺産は最終的に国庫に帰属します。

相続順位の第1から第3までに該当する法定相続人がいなければ、「相続人不在」となります。例えば、亡くなった方が一人っ子で兄弟姉妹がおらず、結婚もせず子もいないうえ、両親も既に他界しているケースが該当します。また、配偶者や子、兄弟姉妹がいても、相続発生時点で全員がすでに他界している場合も同様です。

さらに、全ての法定相続人が相続を放棄したり、欠格事由や亡くなった方の意思による「廃除」によって相続権を失った場合も、結果として相続人がいなくなります。ただし、遺産が国庫に帰属するのは、あくまで「引き継ぐ人が誰もいなかった場合の最終手段」です。

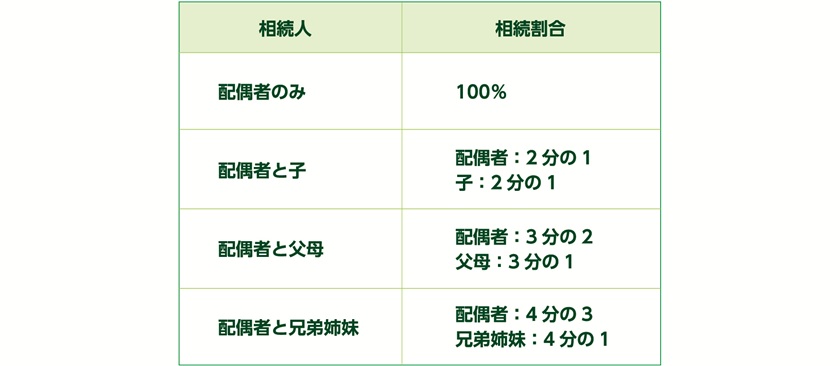

相続順位ごとの法定相続分一覧表

民法では、法定相続人の順位や人数によって、受け取る財産の割合(=法定相続分)が決められています。下表は、相続順位ごとの相続割合をまとめたものです。

例えば、亡くなった方に配偶者と子2人がいる場合、配偶者が1/2、子2人が残りの1/2を均等に分け、それぞれ1/4ずつ相続します。

なお、相続は、優先順位の高い人から順番に権利が発生します。子がいる場合は、その子が優先されるため、親や兄弟姉妹など、順位が下の人には相続する権利は回ってきません。

相続できる人・できない人の境界線

相続では「血縁がある = 相続人」と思われがちですが、実際には法的な親族関係があるかどうかによって、権利の有無が大きく変わります。

例えば、親子関係ひとつ取っても、実子だけでなく以下のようなケースが存在します

● 養子

● 戸籍だけの子

● 半血兄弟姉妹 など

養子縁組が成立すると、養子は実子と同等の相続権を持ちます。通常は、養親が他界したときに養子が第1順位の相続人となり、遺産を引き継ぎます。

ただし、養子が先に亡くなった場合には事情が変わります。養子に子がいなければ、次順位である直系尊属(親)が相続人となります。実親と養親の両方が存命であれば、両者が共同で相続人となり、遺産分割協議を行う必要が生じます。

一方、特別養子縁組が成立した場合は、実親との法律上の親子関係は完全に終了します。よって、養子が亡くなっても実親には相続権がなく、相続人となるのは養親です。

このように、一見「家族」に見える関係でも、戸籍上の立場や法律上の親子関係によって、相続の可否は大きく異なります。相続手続きでは、法的な立場を正確に把握することが重要です。

なお、相続人を正確に確定するには、戸籍の記録をさかのぼって確認する必要があります。戸籍謄本の取得方法について詳しく知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】相続手続きに戸籍謄本はなぜ必要?集め方や種類、有効期限などを解説

叔父・叔母・いとこは相続できるのか

民法上の法定相続人は、配偶者と直系血族に限られています。そのため、叔父・叔母・いとこといった親族は、法定相続人に該当しません。ただし、以下のような場合は、財産を受け取れる可能性があります。

✓ 特別縁故者と認められた場合

✓ 遺言で指定された場合 など

具体的には、相続人がいないときに限り、家庭裁判所に申し立てることで、特別縁故者として遺産を受け取れる可能性があります。また、遺言で叔父・叔母・いとこに財産を譲る旨を記していれば、たとえ法律上の相続人でなくても、その遺志に従って財産を受け取れます。

相続の優先順位は変えられるのか

相続の場面では「誰が優先して財産を受け継ぐか」が大きなポイントになります。

法定相続人の順位は民法によって定められており、基本的にはその規定に沿って相続が進められます。ただし、実際の相続では、家族構成や個々の事情を踏まえ、「財産の分け方」を見直すケースも少なくありません。

ここでは、相続において変更できる点と法律上変更できない点について紹介します。

相続順位は原則として変更できない

相続順位は民法によって厳格に決められており、相続人同士の話し合いで簡単に変えられるものではありません。たとえ亡くなった方が生前に「兄弟に財産を譲りたい」と望んでいても、相続順位が変わることはありません。

法定相続分は合意や遺言によって調整可能

法定相続分は、あくまで法律上の目安であり、実際の分配は遺言や相続人同士の協議によって変更できます。例えば、「兄が全て相続する」という遺言があれば、その内容が基本的に優先されます。また、相続人同士の話し合いで「弟が多めに受け取る」など、調整することも可能です。

ただし、実際の相続では遺言の内容に加え、特別受益や寄与分などが絡み合い、分配の計算が複雑になるケースも少なくありません。特別受益とは、亡くなった方から生前に受けた贈与や遺贈などの利益を指します。特別受益があると、その分を相続財産に加えて計算し、相続人間での遺産配分を調整します(特別受益の持ち戻し)。

一方、寄与分は、亡くなった方の財産形成や維持に特別な貢献をした人に認められる取り分のことです。亡くなった方の介護を長期間続けた場合や、生活費を援助した場合などが該当します。特別受益や寄与分が認められると、その分だけ相続財産の分配が変わるため、争いが起こりやすい点に注意が必要です。

相続トラブルを回避する方法を知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】相続トラブルと特別寄与料|相続人と配偶者が引き起こす事例を紹介

まとめ

相続順位を正しく把握していないと、本来相続人となるべき方を見落とし、遺産分割協議のやり直しや相続争いに発展するリスクがあります。特に、亡くなった方の家族関係が複雑な場合は、相続人の特定が難しくなります。トラブルを避けるためには、相続人の範囲や順位を正確に把握することが大切です。

しかし、相続は法律や税務の専門知識が求められることも多く、個人で対応するには限界があります。円滑な相続を目指すなら、相続税に詳しい専門家へ相談することをおすすめします。

相続税のクロスティは、相続専門の税理士法人として、税理士業界トップクラスの実績を誇る税理士法人です。二次相続も考慮した「相続対策」や「遺言の作成」を通じて、相続トラブルを未然に防ぐサポートを行っています。相続でお悩みの方は、ぜひお気軽にご相談ください。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)

名古屋総合税理士法人 代表税理士 / 行政書士 / 宅地建物取引士 / 賃貸不動産経営管理士

監修者プロフィール:

相続税に関するセミナー講師を年間100回程度務めるほか、大手信託銀行・不動産管理会社等の税務顧問や、日経新聞社講師、南山大学非常勤講師を務めている。

現在代表を務める名古屋総合税理士法人は、資産家の生前節税対策・法人化節税を得意とし、累計 1,000 件を超える名古屋最大級の相続税申告実績を誇り、相続税相談についての面談数は年間 500 件を超えるほか、数多くの不動産オーナーの顧問税理士を務めている。

【主な活動実績】

・著書「知識ゼロからの相続の教科書」は相続税/贈与税カテゴリーにて、出版週で第1位を獲得

・プロフェッショナルな会計ファームに授与される「Best Professional Firm」を3年連続で受賞

・書籍「相続に強い頼れる士業・専門家50選」に選出

・南山大学の非常勤講師

本記事のよくある質問

Q. そもそも相続人とは?

A. 相続人とは、亡くなった人の財産や権利・義務を引き継ぐ人を指します。そして、財産を遺して亡くなった人を「被相続人(ひそうぞくにん)」と呼びます。

Q. 「相続人」と「法定相続人」の違いは?

A. 法定相続人とは、民法で定められた「相続できる可能性がある人」を指します。一方、相続人とは、最終的に財産を引き継ぐことが確定した人を指します。

Q. 相続人が誰もいない場合、遺産はどうなるの?

A. 相続人が誰もいない場合、遺産は最終的に国庫に帰属します。

Q. 叔父・叔母・いとこは相続できるのか?

A. 叔父・叔母・いとこといった親族は、法定相続人に該当しません。ただし、特別縁故者と認められた場合や遺言で指定された場合は、財産を受け取れる可能性があります。

Q. 相続の優先順位や財産の分け方は変えられるのか?

A. 相続順位は原則として変更できません。しかし、法定相続分は合意や遺言によって調整可能です。

Q. 相続人を正確に確定する方法は?

A. 戸籍の記録をさかのぼって確認する必要があります。