相続税の非課税財産|相続対策の方法や申告書の書き方について解説

相続税は、相続や遺贈により取得した財産に課税されますが、全ての財産が対象ではありません。相続税の計算は複雑で、自己申告する際に非課税財産を見落としてしまうケースも多いのが現状です。適切な相続税対策を講じるためには、非課税財産を正確に把握し、適切に申告することが重要です。本記事では、相続税が非課税となる財産について具体的に解説します。相続税の負担を軽減するための節税ポイントについても紹介するので、ぜひ参考にしてください。

目次

・相続税の非課税財産

・相続税が無税になる2つのケース

・非課税財産を活用した相続対策

・相続税の非課税財産、申告書の書き方

・まとめ

相続税の非課税財産

相続税がかからない非課税財産は、以下の8つです。

● 地、墓石、仏壇、仏具などの祭祀財産

● 生命保険金の一部

● 退職手当金等の一部

● 庭先にある鳥居やお稲荷さん

● 公益事業に使用されることが確実な財産

● 公益法人などに寄附をした財産

● 心身障害者共済制度で受け取る給付金

● 皇帝陛下の3種の神器

それぞれを詳しく見ていきましょう。

地、墓石、仏壇、仏具などの祭祀財産

祭祀財産を受け継いでも、課税対象にはなりません。祭祀財産とは、神や祖先をまつるための財産を指し、以下の3種類に分類されます。

✓ 系譜(けいふ):家系図など

✓ 祭具(さいぐ):仏像・位牌・十字架・仏壇・盆提灯など

✓ 墳墓(ふんぼ):墓石・霊屋・埋棺など

ちなみに、葬儀にかかった費用も控除が可能です。しかし、すべての葬儀関連費用が控除対象となるわけではありません。税務上、控除できるのは、葬儀や埋葬に直接かかる費用だけです。葬儀の受付や会葬者の接待を手伝ってもらった人への心付けは控除の対象ですが、香典返しの費用は控除対象外となるため注意が必要です。

生命保険金の一部

生命保険金は「みなし相続財産」として相続税の対象ですが、「500万円 × 法定相続人の数」は非課税です。例えば、法定相続人が2人の場合、1,000万円が非課税となります。なお、生命保険金の非課税枠は、亡くなった方が契約者(保険料負担者)であり、法定相続人が受け取る保険金のみが対象です。相続放棄した方や相続人以外の方が受け取る保険金は課税対象となるので注意しましょう。また、契約内容によっては節税効果がないケースも少なくありません。相続対策として保険に加入する場合は、専門家と相談し、正しく計画を立てることをおすすめします。

生命保険金を相続した場合の遺産分割については、以下の記事を参考にしてください。

【関連記事】生命保険金と遺産分割の関係

死亡退職金の一部

死亡退職金は、生命保険同様「500万円 × 法定相続人の数」までが非課税となります。例えば、父が亡くなり、法定相続人が母と子2人の計3人であれば、死亡退職金の非課税枠は1,500万円です。なお、上記に加えて、弔慰金のうち業務上の死亡の場合は普通給与の3年分、業務外の死亡の場合は半年分が別途非課税となります。

死亡退職金とは何か、課せられる税金の種類については、以下の記事を参考にしてください。

【関連記事】相続において、死亡退職金はどのように扱われるの?

庭先にある鳥居やお稲荷さん

庭にちょっとした鳥居やお稲荷さんがある土地は、単なる庭の一部ではなく、神聖な意味を持つため、相続税の非課税対象とされます。なお、庭の一角に御神体を祀る祠などは、「庭内神し」と呼ばれます。特に地価が高い地域では、その敷地部分が非課税となるため、税金面で大きな影響があるでしょう。ただし、非課税の対象とするには、鳥居やお稲荷さんが設置されている敷地が、日常的に礼拝の対象として信仰されている必要があります。最近設置された鳥居やお稲荷さんでは、単なる節税目的と見なされる可能性が高いため、注意が必要です。

公益事業に使用されることが確実な財産

以下のような公益事業に使用される財産は、相続税が免除されます。

✓ 学校

✓ 図書館

✓ 小規模保育所

✓ 養護老人ホーム など

ただし、学校に隣接した時間貸し駐車場など、収益を生むような施設は対象外です。また、相続後2年以内に該当する公益事業に利用されていなければ課税対象となるので注意しましょう。

公益法人などに寄附をした財産

相続した財産を、国、地方公共団体、特定の公益法人に寄附すると、相続税がかかりません。なぜなら、寄附金は公共の利益を目的とする事業に使われるため、特例が適用されるからです。ただし、寄附先の団体によっては非課税とならない場合があります。検討している方は、寄附する団体が適格か確認しましょう。なお、不動産などの財産を売却してお金にして寄附すると、その時点で遺産ではなくなり、相続税が課せられます。寄附を検討する際は、預金などの形で寄附できる財産にすることが重要です。また、金銭以外の財産を寄附する場合は所得税がかかるため、非課税にしたい場合は所得税の手続きを行う必要があります。

寄附する際の注意点や申告方法について詳しく知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】相続税が非課税に!?相続財産を公益法人などに寄附をした場合の特例とは?

心身障害者共済制度で受け取る給付金

障害者扶養共済制度で受け取る給付金は、所得税、相続税、贈与税がかかりません。障害者扶養共済制度は、障がいのある方の保護者が亡くなったり重度の障がい状態になったりした場合に、生涯にわたって年金を受け取れるようにするものです。なお、障害者扶養共済制度は、民間の保険と比べて掛金が割安なのも特徴です。なぜなら、民間保険では事業運営費が掛金に含まれていますが、障害者扶養共済制度にはその費用がかからないからです。さらに、支払った掛金は全額が所得控除の対象となるため、節税効果も期待できます。毎月の掛金を支払うことで、保護者に万が一のことがあった場合でも遺された障がいのある家族の生活を支えられるでしょう。親なき後の生活を心配されている方は、一度専門家に相談してみることをおすすめします。ただし、5年未満で解約すると全額が返ってこないことや、年金を受け取れないケースもあるので注意が必要です。

天皇陛下の3種の神器

天皇陛下が受け継ぐ「三種の神器」は相続税が課税されません。皇室には税金を納める義務がありますが、皇位とともに受け継がれる以下の三種の神器は、皇室経済法に基づき非課税とされています。

✓ 八咫鏡(やたのかがみ)

✓ 八尺瓊勾玉(やさかにのまがたま)

✓ 草薙剣(くさなぎのつるぎ)

なお、相続税は非課税ですが、贈与税には非課税の規定がありませんでした。このままでは贈与税がかかってしまうため、平成29年6月に特別な法律が制定され、贈与税も非課税となるようになりました。

相続税が無税になる2つのケース

相続税が無税になるケースは、以下の2つです。

● 非課税財産を差し引いた金額が基礎控除額を下回る場合

● 基礎控除以外の控除制度を利用して相続財産の総額が控除額を下回る場合

相続税の基礎控除額は「3,000万円 +(600万円 × 法定相続人の数)」で計算されます。例えば、法定相続人が2人の場合、基礎控除額は4,200万円です。また、基礎控除額以外にも、特定の条件を満たすことで利用できる以下の控除・特例制度があります。

✓ 配偶者の税額軽減

✓ 未成年者の税額軽減

✓ 相次相続控除

✓ 小規模宅地等の特例 など

特例や控除制度を上手に活用することで、相続税の負担を軽減することが可能です。ただし、これらの制度にはさまざまな条件があり、「自分が適用対象かどうか?」と不安に思う方も少なくありません。相続に関する具体的なアドバイスや節税対策については、相続専門の税理士に相談することをおすすめします。

相続税について振り返りたい方は、以下の記事をあわせてご確認ください。

【関連記事】相続税はいくらから申告する?無税となる金額は?

非課税財産を活用した相続対策

非課税財産を活用した相続対策として有効なのは、以下の2つです。

● 生前に生命保険に加入する

● 生前にお墓などを購入しておく

それぞれを詳しく見ていきましょう。

相続税の節税対策について詳しく知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】相続税の節税対策9選|税理士が相続税対策について徹底解説

生前に生命保険に加入する

生命保険の非課税枠を利用することで、預貯金をそのまま相続する場合と比較して大幅な節税が可能です。ただし、受取人が孫など、相続人でない場合、非課税枠が適用できません。また、受取人を配偶者にすると、配偶者が亡くなった時にその財産が再び相続税の対象になる可能性があります。二次相続を見据えて、受取人を子にすることで節税効果が大きくなるでしょう。なお、相続税のクロスティでは二次相続までを考慮し、一人ひとりに最適な節税方法を提案します。効果の高い節税方法を知りたい方は、お気軽にお問い合わせください。

生前にお墓などを購入しておく

お墓や仏壇の生前購入は、相続税の課税対象となる預貯金を非課税財産に変える有効な手段です。ただし、相続発生後に購入した場合は非課税財産として認められないため、生前に購入を済ませることが重要です。また、ローンで購入するとそのローンは債務控除の対象になりません。購入を検討している方は、一括払いで購入することをおすすめします。なお、芸術品と見なされる高価な仏壇や貸金庫に保管された仏像は、非課税財産に該当しないので注意が必要です。

相続税の非課税財産、申告書の書き方

「相続税の非課税財産」は、通常、相続税申告書に記載する必要はありません。ただし、以下の3つについては、相続税申告書に記載しなければなりません。

● 生命保険金

● 死亡退職金

● 国や地方公共団体等に寄附した相続財産

それぞれを詳しく見ていきましょう。

なお、各申告書は、下記の国税庁サイトよりダウンロードが可能です。

出典:

国税庁|相続税の申告書等の様式一覧(外部リンク)

国税庁|相続税の申告書の記載例(外部リンク)

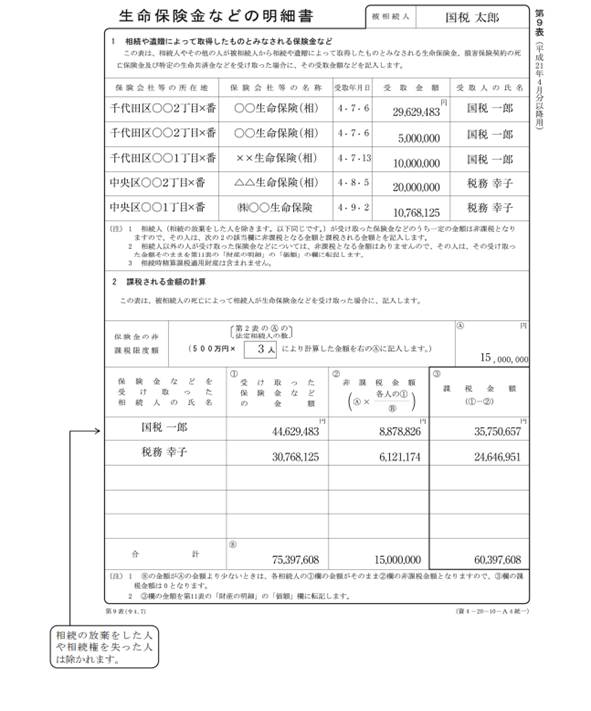

生命保険金の非課税財産申告書

生命保険金の非課税財産証明書の書き方は、下図のとおりです。

明細書の上部には、受け取った生命保険金の情報を記入します。下部には、相続税が課税される金額を計算し、記載しましょう。

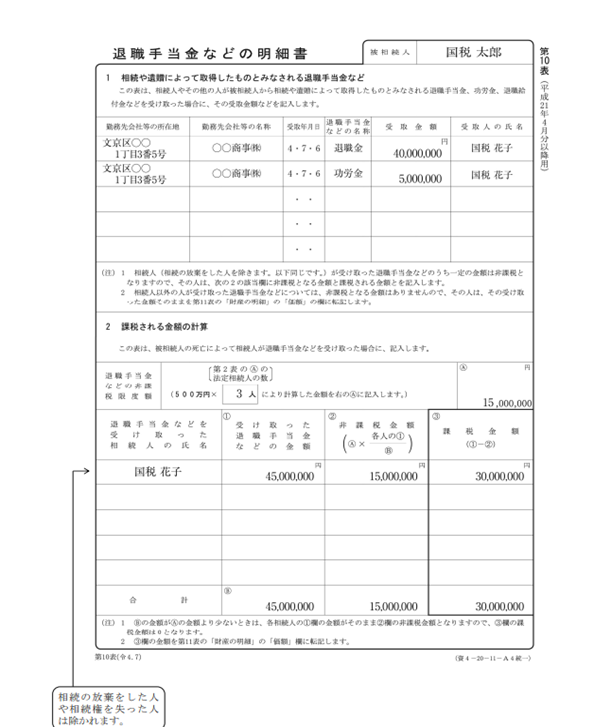

死亡退職金の非課税財産申告書

死亡退職金の非課税財産証明書の書き方は、下図のとおりです。

各相続人の受け取った死亡退職金の金額と、課税対象となる金額を記載します。なお、生命保険金と死亡退職金の期課税枠は、それぞれ別枠で申請できます。

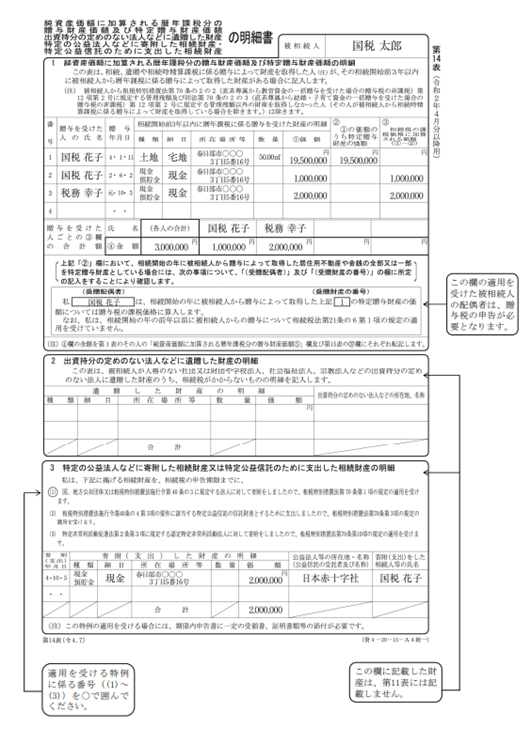

寄附した相続財産の非課税財産申告書

寄附した相続財産の非課税財産証明書の書き方は、下図のとおりです。

他にも、相続財産を寄附し、相続税の非課税の適用を受けるには、以下の書類を提出する必要があります。

✓ 寄附した財産の明細書

✓ 寄附を受けた団体からの受領書類

✓ 特定の公益法人等であることを証明する書類

なお、要件をきちんと満たさないと、非課税の適用を受けられません。申告期限までに必要な手続きを完了させましょう。

まとめ

相続税は、情報不足が原因で損をしがちな税金です。しかし、しっかりとした準備と計画があれば、負担を大幅に減らすことが可能です。ただし、相続税の手続きは複雑で、日常の仕事や家事と並行して行うのは大変困難です。「自分が利用できる制度が知りたい」「専門家に相続税の計算を依頼したい」という場合は、専門家への相談がおすすめです。適切なアドバイスを受けることで、相続税の負担を最小限に抑えられるでしょう。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)