相続税が非課税に!?相続財産を公益法人などに寄附をした場合の特例とは?

相続財産を公益法人などに寄附することによって、相続税の節税につながる可能性があります。相続人や受遺者が相続や遺贈によって取得した財産を相続税の申告期限までに寄附をした場合、寄附した財産や金銭について相続税が非課税となる特例があるためです。本記事では特例の適用要件や手続き方法を解説します。

目次

・相続財産を公益法人などに寄附したときの特例

・公益法人などに寄附をしたときの相続税申告方法

・相続財産を公益法人などに寄附する場合の注意点

・正しい方法で寄附と相続税申告をしよう

相続財産を公益法人などに寄附したときの特例

相続や遺贈によって相続財産を取得した相続人や受遺者が、相続税の申告期限までに「国」、「地方公共団体」、「公益を目的とする事業を行う特定の法人」に寄附し、適用要件に該当する場合は、寄附をした財産や支出した金銭は相続税の非課税対象となります。非課税となる特例が租税特別措置法第70条に規定されているため、「措置法70条の非課税特例」などと呼ばれています「公益を目的とする事業を行う特定の法人」は以下のような「教育や科学の振興などに貢献することが著しいと認められる公益を目的とする事業を行う特定の法人」をさします。

公益を目的とする事業を行う特定の法人の具体例

■ 独立行政法人

■ 国公立大学法人、日本私立学校振興

■ 日本赤十字社

■ 公益社団法人、公益財団法人

■ 学校法人

■ 社会福祉法人

■ 認定NPO法人

相続税が非課税となる特例を利用できるケース

相続税が非課税となる特例の要件は以下のケースごとに定められています。

1. 国、地方公共団体又は公益を目的とする事業を行う特定の法人に寄附した場合

国、地方公共団体又は公益を目的とする事業を行う特定の法人に寄附し、以下の要件に全てあてはまる場合は特例の適用が可能です。

○ 相続や遺贈によって取得した財産を寄附すること(相続や遺贈によって取得した生命保険金や退職手当金を含む)

○ 相続税の申告書の提出期限までに相続財産を寄附すること

○ 寄附先が国、地方公共団体又は公益を目的とする事業を行う特定の法人(特定の公益法人)であること

2. 特定の公益信託の信託財産とするために支出をした場合

特定の公益信託の信託財産とするために支出し、以下の要件に全てあてはまる場合は特例の適用が可能です。

○ 相続や遺贈によって取得した財産を支出すること(相続や遺贈によって取得した生命保険金や退職手当金を含む)

○ 相続税の申告書の提出期限までに相続財産を支出すること

○ 支出先である受託者が法律で定められた信託会社であり、教育や科学の振興などに貢献することが著しいと認められる公益信託であること

3. 認定特定非営利活動法人(認定NPO法人)に寄附した場合

認定特定非営利活動法人(認定NPO法人)に寄附し、以下の要件に全てあてはまる場合は特例の適用が可能です。

○ 相続や遺贈によって取得した財産を寄附すること(相続や遺贈によって取得した生命保険金や退職手当金を含む)

○ 相続税の申告書の提出期限までに相続財産を寄附すること

○ 認定NPO法人が行う特定非営利活動に関連する事業に寄附をすること(特定非営利活動促進法第2条第1項に規定されている事業)

相続税が非課税となる特例が利用できないケース

相続税の申告期限までに「国」、「地方公共団体」、「公益を目的とする事業を行う特定の法人」に寄附をした場合でも以下のケースにあてはまる場合は相続税が非課税となる特例を利用することができません。

1. 公益法人の設立のために寄附をした場合

特定の公益法人の設立のために寄附をした場合、寄附をした財産は相続税の課税対象となります。相続税が非課税となる特例を利用するためには、寄附の時点で特定の公益法人が既に設立されている必要があります。

2. 特定の公益法人などに該当しなくなった場合

寄附をした機関が、寄附を受けた日から2年を経過した日までに特定の公益法人など(特定の公益法人・特定の公益信託・認定特定非営利活動法人)に該当しない機関となった場合、寄附をした財産は相続税の課税対象となります。

3. 寄附財産を公益目的または特定非営利活動の事業の用に使っていない場合

寄附をした特定の公益法人など(特定の公益法人・特定の公益信託・認定特定非営利活動法人)が、寄附を受けた日から2年を経過した日までに寄附を受けた財産を「公益目的」または「特定非営利活動」に係る事業の用に使っていない場合、寄附をした財産は相続税の課税対象となります。

4. 相続税又は贈与税の負担が不当に減少することとなった場合

寄附をした人や信託に支出した本人や、本人の親族などの相続税又は贈与税の負担が不当に減少することとなった場合、寄附をした財産は相続税の課税対象となります。たとえば、寄附をした本人が寄附をした特定の公益法人を利用して特別の利益を受けている場合、「不当に減少することになった」ことに該当します。

公益法人などに寄附をしたときの相続税申告方法

相続財産を公益法人などに寄附や支出をし、特例の適用を受けるためには、以下の方法で相続税の申告が必要です。相続した財産を寄附したことにより相続税の納税が不要になった場合でも相続税の申告が必要です。忘れずに申告をしましょう。

1. 相続税申告書に特例の適用を受ける旨を記載

相続税申告書に非課税特例の適用を受ける旨を記載します。非課税特例の適用を受ける場合は、相続税申告書第14表の「3 特定の公益法人などに寄附した相続財産又は特定公益信託のために支出した相続財産の明細」に以下の項目を記載します。

・寄附(支出)年月日

・寄附(支出)財産の種類、価額など

・寄附(支出)先の公益法人などの名称、所在地

・寄附(支出)をした相続人(受遺者)の氏名

相続税申告書第14表に非課税特例の適用を受ける旨を記載した場合、寄附した相続財産分については、相続税がかかる財産の明細書(相続税申告書第11表)への記入が原則不要となります。非課税特例の適用を受けると、寄附をした財産や支出した相続財産は相続税の非課税対象となるためです。たとえば、被相続人から相続する金融機関Aの普通預金500万円から、250万円を寄附した場合、相続税がかかる財産の明細書に記載する金融機関Aの財産は「250万円」となります。

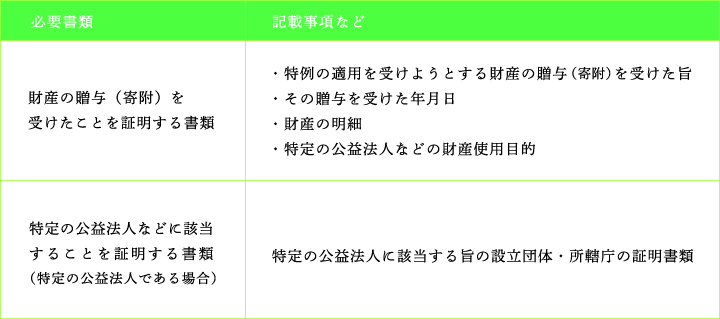

2. 寄附または支出をした財産の明細書と必要な書類を添付

相続税の申告書に寄附又は支出をした財産の明細書と必要な書類を添付します。相続税申告書第14表に必要事項を記入し提出すると寄附または支出した財産の明細書を添付したことになります。その他の必要書類については、先程説明した以下のケースごとに定められており、寄附または支出先に用意してもらうことになります。

相続税が非課税となる特例を利用できるケースは以下のとおりです。

国、地方公共団体又は公益を目的とする事業を行う特定の法人に寄附した場合

国、地方公共団体又は公益を目的とする事業を行う特定の法人に寄附した場合は、以下の書類の添付が必要です。

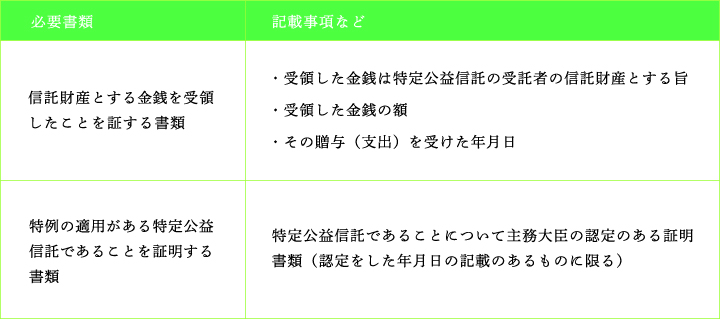

特定の公益信託の信託財産とするために支出をした場合

特定の公益信託の信託財産とするために支出をした場合は、以下の書類の添付が必要です。

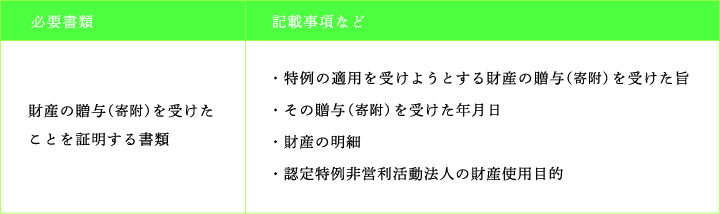

認定特定非営利活動法人(認定NPO法人)に寄附した場合

認定特定非営利活動法人(認定NPO法人)に寄附した場合は、以下の書類の添付が必要です。

相続財産を公益法人などに寄附する場合の注意点

相続財産を公益法人などに寄附し特例を適用したい場合は、以下の点に注意しましょう。正しい方法で寄附をすることで、相続税や所得税の節税につながります。

相続する財産が確定してから寄附をおこなう

相続財産を寄附する場合は、寄附をする人が被相続人のどの財産を相続することになるのか確定している必要があります。被相続人が遺言書を残していない場合や、遺言書がない場合や遺言書と異なる内容で遺産分割をしたい場合は、法定相続人同士で遺産分割について協議し、決定した内容で遺産分割協議書を作成します。遺産分割協議書は、法定相続人(または法定相続人以外の受遺者を含む)全員で決定した内容をまとめ、法定相続人全員が実印を押印し合意したことを証明することで法的効力を持つことになります。

相続税の申告期限内に寄附をおこなう

相続財産を公益法人などに寄附し特例を適用したい場合は、相続税の申告期限内に寄附と寄附に関する証明書類の受領をおこなうことが大切です。特例を適用するためには、相続税の申告期限(被相続人が死亡したことを知った日の翌日から10ヶ月以内)におこなう必要があります。また、相続税の申告書に必要な寄附に関する証明書類は、寄附先の機関に作成を請求することになるため、時間がかかる場合があります。寄附と証明書類の受領が相続税の申告期限内に間に合うよう、早めの手続きを心掛けましょう。

譲渡所得税が課税される可能性がある

寄附した相続財産が不動産や株式の場合は、寄附をした人に譲渡所得税が課税される可能性があります。しかし、公益法人などに寄附をおこなった場合、譲渡所得税が非課税となる特例が租税特別措置法第40条に規定されています。譲渡所得税が非課税となるかどうか、特例の要件を確認しておきましょう。また、寄附をした財産が現金や預貯金、金銭債権などの場合は譲渡所得税は課税されません。

公益法人などに寄附をおこなった場合、譲渡所得税が非課税となる要件

1. 公益の増進に著しく寄与する寄附であること

2. 寄附をした財産が、寄附を受けた公益法人等の公益目的事業の用に直接利用されている、または利用予定があること(寄附日から2年を経過する日までの期間内)

3. 寄附により、寄附をした本人の所得税や、寄附をした本人の親族の相続税や贈与税の負担を不当に減少させる結果とならないこと

正しい方法で寄附と相続税申告をしよう

相続税の非課税となる特例を利用し相続財産を寄附することによって、相続税の節税につながる可能性があります。相続税が非課税となる特例要件が適用できるよう申告期限内の正しい方法での寄附と相続税申告が大切です。相続財産の寄附を検討中で相続税申告が不安な場合は、相続に詳しい税理士に相談しましょう。

関連記事

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

(所属税理士会:名古屋税理士会 法人番号2634)