老人ホーム入居者が亡くなった場合の相続税|納税地や返還金の取り扱い

高齢化や認知症などの影響で介護が必要となり、自分や親の老人ホームへの入居を考えている方や、すでに入居している方も多いのではないでしょうか。しかし、親や親族が亡くなった後に直面する問題が「相続税」です。老人ホームへの入居と税金は、一見無関係に思えるかもしれませんが、実際には入居しているかどうかによって税務上の取り扱いが異なる場合があります。特に、老人ホームで親が亡くなった場合は、返還金や控除など、複雑な税務問題が絡むため、事前にポイントを押さえておくことが大切です。

本記事では、老人ホームに入居していた親や親族が亡くなった際の相続税に関する重要な取り扱いについて詳しく解説します。親が入居前に住んでいた家の相続税評価額を下げる方法についてもあわせて紹介するので、ぜひ参考にしてください。

目次

・老人ホームと自宅の所在地で違ったら相続税申告・提出先はどこになる?

・入居一時金の支払者によって異なる返還金の相続税・贈与税の扱い

・老人ホームの利用料や退去費用は相続税の債務控除の対象

・親が入居前に住んでいた家|相続税評価額を下げるには

・老人ホーム入居を見越した相続税対策が重要

・まとめ

老人ホームと自宅の所在地で違ったら相続税申告・提出先はどこになる?

相続税は、亡くなった方(被相続人)が「生前生活の本拠」としていた場所を管轄する税務署へ申告・納付することが定められています。そのため、施設に入居していた場合は、住民票上の住所ではなく、実際に生活の拠点となっていた老人ホームの所在地が申告・納税先となります。納付先の税務署は、国税庁のホームページで住所や郵便番号を入力すれば簡単に確認できます。住所がわからない場合は、下図のような地図画面から地域を選んで検索することも可能です。

入居一時金の支払者によって異なる返還金の相続税・贈与税の扱い

老人ホームに入居する際に支払った入居一時金が返還された場合の取り扱いは、一時入居金を支払った人を基準に判断されます。主に想定されるのは、以下の3つのケースです。

● 入居一時金を入居者が支払った場合

● 2人で入居し、入居一時金を支払った人が死亡した場合

● 入居者以外が入居一時金を支払った場合

ここでは、よくある3つのケースに分けて税務上の取り扱いを見ていきましょう。

入居一時金とは

入居一時金とは、老人ホームに入居する際に賃料や費用を一定期間分前払いで支払う初期費用を指します。長期間の居住を前提に計算された家賃相当額を一括で支払うため、数百万円に及ぶ高額な費用が必要となるのが特徴です。また、契約内容によりますが、入居者が亡くなった場合、使い切らなかった入居一時金の残額が返還されることが一般的です。

入居一時金を入居者が支払った場合

入居一時金を入居者(契約者)が支払った場合、返還金は相続財産として扱われ、相続税が課せられます。返還金は実際に相続人などに入金された相続開始時点における金額を、相続財産として計上します。相続発生後に入金されることから、相続財産に含まれないと思われがちですが、入居一時金の返還金は遺産分割の対象です。そのため、無申告で受け取ると脱税と見なされるため、注意が必要です。

2人で入居し、入居一時金を支払った人が死亡した場合

夫婦で有料老人ホームに入居し、一方が入居一時金を全額支払った場合、その支払者が主契約者であるかどうかによって、税法上の取り扱いが異なります。

例えば、夫が主契約者として契約し、入居一時金をすべて負担していた場合、夫が死亡すると夫婦それぞれの返還金相当額が夫の相続財産に含まれます。つまり、契約上、入居権が夫に帰属していると考えられるため、妻の分の返還金も課税対象となる可能性があるのです。具体的には、相続開始時点における以下の金額が相続財産として計上されます。

✓ 夫自身に対応する返還金

✓ 妻に対応する返還金に相当する評価額

一方で、入居契約上の主契約者が妻であり、入居一時金を夫が支払っていた場合は、夫から妻への贈与とみなされる可能性があります。この場合、入居時点での金銭の移転が、贈与税の課税対象となります。

このように、契約者や実際の費用負担者が誰であったかによって、相続税や贈与税の課税関係は大きく変わってきます。高額な入居一時金が発生する施設への入居を検討する際には、あらかじめ税理士などの専門家に相談し、契約内容や税務上のリスクを十分に確認したうえで進めることが大切です。

入居者以外が入居一時金を支払った場合

入居一時金を入居者以外が支払うと、贈与税の課税対象となる可能性があります。贈与税が課せられるかどうかは、以下の2つによって判断されます。

✓ 贈与を受けた相手との関係性(例:夫婦・親子・兄弟姉妹など)

✓ 支払った施設の費用が日常生活に必要な範囲内かどうか

相続税法第21条の3第1項第2号では、扶養義務者間で生活費に充てるためにした贈与のうち「通常必要と認められるもの」については、贈与税が非課税とされています。例えば、親が子のために施設費用を支払ったとしても、それが扶養義務の範囲内であり、通常の生活費と認められるのであれば、贈与税は非課税となります。一方で、豪華プールやフィットネスなどの豪華設備がある施設へ入居し、入居一時金が通常の生活費を超えると判断された場合は贈与税の課税対象となる可能性があります。

老人ホームの利用料や退去費用は相続税の債務控除の対象

相続開始時点で未払いだった利用料や退去精算費用は、扶養義務者の支払と認定されない場合、債務に計上し相続財産から控除することが可能です。ただし、控除の対象となるには以下がポイントです。

● 支払時期(亡くなる前か後か)

● 誰が支払ったか(相続人か本人か)

例えば、亡くなる前に本人の口座からすでに支払われていた場合は、債務控除の対象外です。一方、亡くなった後に未払い分を家族が立て替えた場合は、控除の対象になります。支払いの証明として、領収書などの記録をしっかり保管しておきましょう。

債務控除とは

債務控除とは、亡くなった人が残した借金や未払金などの「負債」を、相続財産から差し引ける制度です。具体的には、下図のように亡くなった方が生前に借りていたお金のほか、葬儀費用や介護施設の利用料など、死亡日時点で支払い義務が確定しているものが対象になります。

債務控除を適切に申告することで、相続税の対象となる財産の総額が減るため、節税効果が期待できます。相続財産を把握する際には、プラスの財産だけでなく、マイナスの財産も忘れずに確認しておきましょう。

相続税の対象になる「正味の遺産総額」計算方法

相続税の申告は、正味の遺産総額が基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を超えた場合に必要です。基礎控除額を超えていなければ、相続税に関する手続きが不要です。

なお、正味の遺産総額(相続財産)は、以下の計算式で求められます。

正味の遺産総額 = 土地の評価額 + 建物の評価額 + 金融資産(預貯金や有価証券)+ 生命保険(非課税部分は控除)- 債務 - 葬儀費用

また、相続開始前3年〜7年以内に贈与された財産や、相続時精算課税制度の対象となった贈与財産は、遺産総額に含めて計算する必要があります。

なお、令和5年度税制改正により、暦年課税制度において、贈与を受けた財産が相続時に相続財産に加算される「持ち戻し」期間が、従来の相続開始前3年から7年に延長されました。加算期間は相続開始年によって段階的に延長され、令和13年1月1日以降の相続からは、完全に7年間の持ち戻しが適用されることになります。

医療費を負担した場合は所得税も減額対象に

医療費を負担した相続人は、所得税の医療費控除と相続税の債務控除を併用して節税できる場合があります。

具体的には、亡くなった方と生計を同じくしていた相続人が医療費控除の対象となる医療費を負担した場合、相続人の確定申告で医療費控除を適用できます。そのため、介護施設に支払った利用料のうち、医療費に関連する以下の部分についてはサービス対価の2分の1が医療費控除の対象となります。

✓ リハビリ費

✓ 施設居住費

✓ 食事費 など

ただし、日常的な生活費や特別なサービスにかかる理美容代、クラブ活動費などは対象外です。なお、医療費の相続税・所得税の控除の取り扱いは下図のとおり「いつ」と「誰が」支払ったかが判断基準になります。

亡くなった方の準確定申告では、死亡日までに負担した医療費が対象です。たとえ亡くなった方の財産から支払われたとしても、支払いが死亡日の翌日以降であれば準確定申告で医療費控除を受けられません。一方で、同居していた家族が亡くなった方の医療費を相続後に支払った場合、その家族の確定申告で医療費控除を受けることが可能です。

親が入居前に住んでいた家|相続税評価額を下げるには

親が老人ホームに入居すると、それまで住んでいた自宅の土地が空き家になることがあります。老人ホームに入居する前に自宅としていた土地についても、「小規模宅地の特例」の要件を満たすことで土地の評価額を減額することが可能です。

制度概要について詳しく知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】土地評価額の減額制度とは|計算方法や節税ポイントを解説

小規模宅地等の特例とは

小規模宅地等の特例とは、亡くなった方が住んでいた土地や事業していた土地などを相続する際に、一定の条件を満たすことで評価額を大きく減額できる制度です。土地の種類に応じて評価額を最大80%または50%まで減額できるため、相続税の負担を大幅に軽減できます。

具体的には、亡くなった方が住んでいた自宅の土地は「特定居住用宅地等」として扱われ、最大330㎡までの部分について評価額が80%減額されます。300㎡の土地を相続した場合、すべての面積が減額対象となり、評価額が80%減になります。一方、500㎡の土地を相続した場合は、330㎡分のみが減額の対象となり、残りの170㎡については通常通りの評価で相続税がかかります。

ただし、特例を適用するには相続税の申告が必要です。たとえ特例によって相続税が0円になっても、申告を必ず行うようにしましょう。

相続税ゼロ円申告について振り返りたい方は、以下の記事をご覧ください。

【関連記事】相続税ゼロ円申告とは?少額の場合でも申告は必要?

小規模宅地等の特例を適用できる亡くなった方の要件

亡くなった方が以下の条件で入居していた場合、特例の適用ができます。

小規模宅地等の特例を適用できる相続人の要件

小規模宅地の特例を適用できる人は、下図のとおりです。

小規模宅地等の特例が使えないケース

老人ホーム入居後に空き家となった自宅を、別居していた親族が新たに住み始めた場合や、第三者に賃貸した場合、特例は適用できません。ただし、賃貸に出していた場合には、「貸付事業用宅地等」として50%の減額が認められる可能性があります。どの特例が使えるかは、入居後の自宅の使われ方によって異なるため、状況に応じた判断が必要です。

小規模宅地等の特例「家なき子」が適用できる可能性も

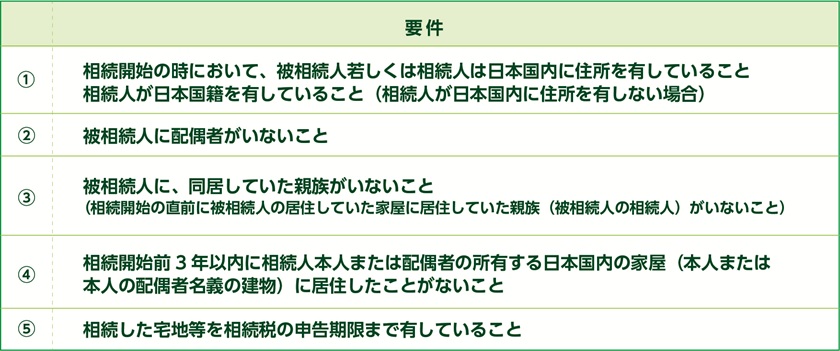

家なき子特例は、亡くなった方と同居していない場合でも、特定の条件を満たせば「小規模宅地等の特例」を利用できる制度です。家なき子特例を適用できれば、小規模宅地等の特例と同様に相続した土地について330㎡まで評価額を最大80%減額できます。

なお、適用するには、以下の①〜③を全て満たし、さらに④及び⑤の要件を満たす必要があります。

老人ホーム入居を見越した相続税対策が重要

老人ホームに入居する際には、相続税対策を事前に考えておくことが非常に重要です。特に、空き家となった自宅をどうするかは、税金面や資産管理に大きく影響します。例えば、老人ホーム入居前に自宅の売却を検討すれば、相続税対策として「3,000万円の特別控除」を活用できる場合があります。これにより、売却益に対する税金負担を軽減でき、相続人への負担を減らすことが可能です。

親の気持ちを大切にしつつ、早めの準備と情報収集を行い、老人ホーム入居に伴う相続税対策を効果的に進めましょう。

相続税の節税対策方法については、以下の記事をぜひ参考にしてください。

【関連記事】相続税の節税対策9選|税理士が相続税対策について徹底解説

相続税申告が心配な場合は税理士に相談しよう

老人ホームに入居していた方が亡くなった場合、相続税の納税先が施設の所在地であることに注意が必要です。また、以下の点について確認し、正しく申告することが大切です。

✓ 入居一時金の返還金

✓ 入居中の施設利用費

✓ 医療費について各税金の課税対象

✓ 特例、控除の適用範囲

また、相続税申告は、すべての税理士が対応しているわけではありません。特に、「小規模宅地等の特例」が使えるケースで、適用せずに申告してしまうと、相続人に大きな金銭的損失を与える可能性があります。こうしたミスを防ぐためにも、相続税の申告は、相続を専門とする税理士に依頼することをおすすめします。

なお、相続税のクロスティは、相続専門の税理士法人として相続税申告実績800件以上と、税理士業界でトップクラスの実績を誇ります。相続税申告に不安がある方は、お気軽にご相談ください。

まとめ

家族が老人ホームで亡くなった後は、気持ちの整理もままならない中で、荷物の片付けや各種手続き、そして相続に関するお金の問題にも直面します。なかでも相続税の申告は、制度や特例の内容が複雑で、専門的な知識が必要になる場面も多くあります。また、相続税は累進課税制度を採用しており、受け継ぐ相続財産が多くなるほど、支払う税額が増える仕組みです。特例を適切に活用できるかどうかで、最終的な税額にも大きな差が出る可能性があるため、早めに税理士などの専門家に相談することをおすすめします。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)

名古屋総合税理士法人 代表税理士 / 行政書士 / 宅地建物取引士 / 賃貸不動産経営管理士

監修者プロフィール:

相続税に関するセミナー講師を年間100回程度務めるほか、大手信託銀行・不動産管理会社等の税務顧問や、日経新聞社講師、南山大学非常勤講師を務めている。

現在代表を務める名古屋総合税理士法人は、資産家の生前節税対策・法人化節税を得意とし、累計 1,000 件を超える名古屋最大級の相続税申告実績を誇り、相続税相談についての面談数は年間 500 件を超えるほか、数多くの不動産オーナーの顧問税理士を務めている。

【主な活動実績】

・著書「知識ゼロからの相続の教科書」は相続税/贈与税カテゴリーにて、出版週で第1位を獲得

・プロフェッショナルな会計ファームに授与される「Best Professional Firm」を3年連続で受賞

・書籍「相続に強い頼れる士業・専門家50選」に選出

・南山大学の非常勤講師

本記事のよくある質問

Q. 老人ホームと自宅の所在地で違ったら相続税申告・提出先はどこになる?

A. 施設に入居していた場合は、住民票上の住所ではなく、実際に生活の拠点となっていた老人ホームの所在地が申告・納税先となります。

Q. 老人ホームに入居する際に払う”入居一時金”を入居者が支払っていた場合、亡くなった後の返還金はどうなる?

A. 入居一時金の返還金は遺産分割の対象です。

Q. 入居者以外が入居一時金を支払った場合、贈与税の課税対象となるかの判断基準は?

A. 贈与を受けた相手との関係性、支払った施設の費用が日常生活に必要な範囲内かどうかが判断基準のポイントとなります。

Q. 亡くなった人が残した借金や未払金などの負債を、家族が立て替えた場合、申告することでメリットはある?

A. 債務控除を適切に申告することで、相続税の対象となる財産の総額が減るため、節税効果が期待できます。

Q. 小規模宅地等の特例とは?

A. 亡くなった方が住んでいた土地や事業していた土地などを相続する際に、一定の条件を満たすことで評価額を大きく減額できる制度です。