相続放棄した子の代襲相続は孫に引き継がれる?手続きや期限を解説

親が亡くなり、財産よりも借金の方が多いと分かったとき、多くの方がまず検討するのが「相続放棄」です。相続放棄すれば、その人自身は借金の返済義務を免れますが、「誰が負うことになるのか」と気になる方も多いのではないでしょうか。特に、「放棄した結果、代わりに孫が借金を相続してしまうのでは」という不安を抱えるケースは少なくありません。実際、相続放棄をしただけで相続全体の問題が解決するわけではなく、家族の状況によっては、次世代へ影響が及ぶこともあります。

本記事では、相続放棄と代襲相続の関係をわかりやすく解説します。孫に相続が引き継がれるケースや、必要な手続き・期限についても紹介するので、ぜひ参考にしてください。

目次

・親が相続放棄したら孫は代襲相続できない

・相続放棄と代襲相続の関係

・相続放棄の代襲相続はどこまで続くのか

・孫の相続放棄が必要なケースと必要ないケース

・代襲相続と相続放棄に必要な書類と手続き

・代襲相続で起こるトラブルと解決策

・まとめ

親が相続放棄したら孫は代襲相続できない

親が相続放棄すると、その子である「孫」に代襲相続は発生しません。なぜなら、相続放棄すると、「初めから相続人ではなかった」とみなされるため、孫に相続権が引き継がれることもないからです。

親の遺産を相続放棄しても、祖父母の遺産は代襲相続できる

親が亡くなった際に相続放棄していたとしても、祖父母の相続に影響はしません。相続放棄の効力は「その相続」に限られるため、孫は親の代わりに、祖父母の遺産を代襲して相続できます。

ただし、亡くなった人に借金などの負債がある場合、代襲相続人である孫が背負うことになります。相続財産にプラスの財産(預貯金や不動産など)が多ければ問題ありませんが、借金の方が多いようであれば、相続放棄を検討することをおすすめします。

相続放棄と代襲相続の関係

相続放棄と代襲相続は、いずれも相続の場面で重要な制度ですが、内容は異なります。混同しやすいため、正しく理解しておくことが大切です。

相続放棄とは

相続放棄とは、亡くなった方が残した財産を一切受け取らず、相続人としての権利や義務を放棄する手続きです。一般的には、以下の理由で検討される傾向にあります。

✓ 亡くなった方に多額の借金がある

✓ 連帯保証人になっていた

✓ 相続争いに関わりたくない

✓ 事業承継のために特定の人に遺産を集中させたい など

ただし、借金や保証債務などマイナスの財産だけでなく、現金や不動産といったプラスの財産も一切受け取れなくなります。相続放棄するかどうかは、財産の全体像を踏まえて慎重に検討することが大切です。

相続放棄の注意点について詳しく知りたい方は、以下の記事もぜひご覧ください。

【関連記事】相続放棄のメリットやデメリットは?

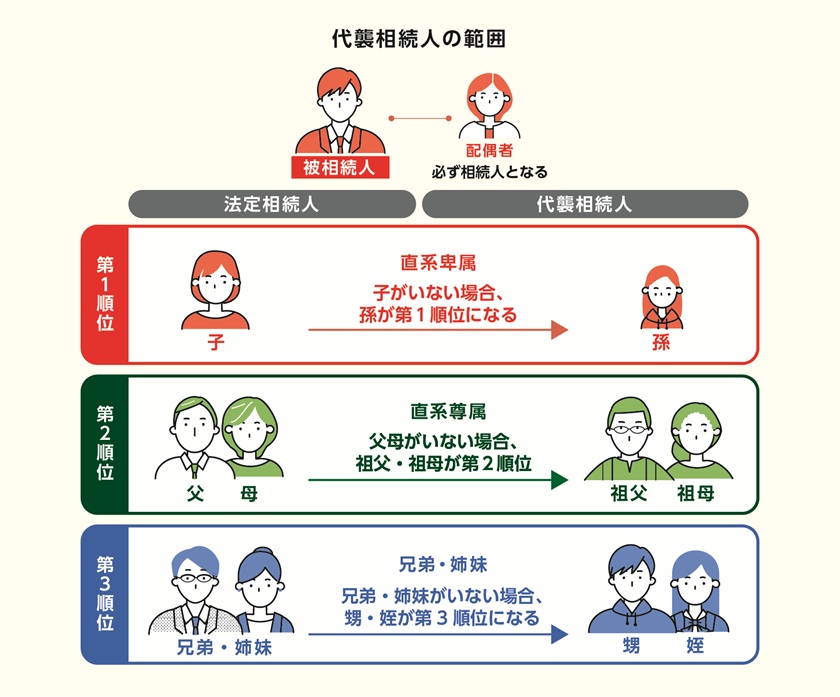

代襲相続とは

代襲相続(読み方:だいしゅうそうぞく)とは、本来相続するはずだった人が何らかの理由で相続できないときに、相続人の子などが代わりに相続する制度です。発生する主なケースは、以下の3つです。

✓ 相続が始まる前に、法定相続人が亡くなっていた場合

✓ 法定相続人が「相続欠格」にあたる場合

✓ 法定相続人が「相続廃除」された場合

例えば、祖父が亡くなり、本来相続するはずだった父(祖父の子)がすでに亡くなっていた場合、父の子である孫が遺産を相続することになります。このように、新たに相続人となる孫を「代襲相続人」、相続権を失った父を「被代襲者」と呼びます。

また、代襲相続人である孫もすでに亡くなっている場合は、曾孫に再代襲相続が発生します。

相続放棄の代襲相続はどこまで続くのか

相続放棄すると、財産を引き継ぐ権利は第2順位、第3順位へと順番に移動していきます。例えば、父がすでに他界し、母が亡くなった際、子全員が相続放棄すると、孫への代襲相続は発生しません。この場合、次順位の相続人である母の兄弟姉妹が相続人となります。母の兄弟姉妹がすでに亡くなっている場合は、その子、つまり亡くなった方から見て甥や姪が相続人です。

なお、兄弟姉妹や甥・姪もすべて相続放棄をした場合は、それ以上、相続権が他の親族に移ることはありません。相続人がいなくなれば、遺産は最終的に国庫へ帰属することになります。

ただし、亡くなった方に借金がある場合、相続人のうち誰か一人が放棄しても、相続する権利は順番に次の相続人へ移っていくため、負債がなくなるわけではありません。放棄しなかった相続人がいれば、その人が返済義務を負うことになります。トラブルを防ぐためにも、次に相続権が移る可能性のある親族に事前に知らせておくことが大切です。

配偶者や子、兄弟姉妹(甥姪)の相続順位

民法では、相続人となる範囲や順位が以下のように定められています。

1. 子(直系卑属)

2. 父母や祖父母(直系尊属)

3. 兄弟姉妹や甥姪(傍系血族)

なお、亡くなった方の配偶者は常に相続人となります。仮に、別居中や離婚協議中であっても、正式に離婚が成立していなければ相続人としての権利が残ります。ただし、内縁関係や事実婚の場合は、法律上の配偶者と認められないため相続権はありません。

相続の優先順位について詳しく知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】法定相続人の範囲はどこまで?順位ごとに解説

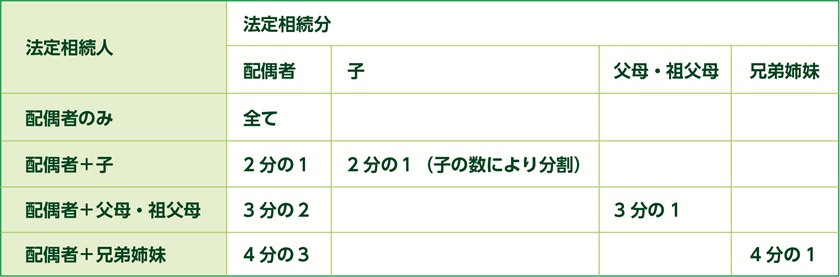

孫が代襲相続する場合の相続割合

代襲相続が発生した場合でも、孫が受け取る相続分は、本来相続するはずだった人(被代襲者)と同じ割合です。民法で定められた相続人には、下表のように相続割合(法定相続分)が定められています。

例えば、祖父が亡くなったとき、本来の法定相続人が祖母と子の2人であったとします。この場合、法定相続分は以下の通りです。

✓ 祖母(配偶者):2分の1

✓ 子(祖父の子):2分の1

しかし、子が祖父よりも先に亡くなっていた場合、その子の子(孫)が代襲相続人となります。孫は「本来、親(祖父の子)が受け取るはずだった」2分の1の相続分をそのまま引き継ぎます。したがって、実際の相続分は以下のようになります。

✓ 祖母(配偶者):2分の1

✓ 孫(代襲相続人):2分の1

なお、代襲相続人となる孫は、たとえ祖父母が遺言書によって他の人にすべての財産を遺すよう指定していても、遺留分が認められています。遺言書を作成する際には、孫に遺留分が発生する可能性があることを把握しておくことが大切です。

孫の相続放棄が必要なケースと必要ないケース

ここでは、孫に相続放棄が必要となる具体的な状況と必要ないケースについて紹介します。

孫の相続放棄は必要ないケース

孫の相続放棄が必要ないケースは、以下の2つです。

✓ 親が相続人となった場合

✓ 親が相続放棄した場合

相続は、原則として「配偶者」と「子」が優先されるため、孫が直接相続人になることは基本的にありません。孫が遺産を受け取りたくないと思っていても、そもそも相続人ではないため、相続放棄の手続きは不要です。

孫の相続放棄が必要なケース

親がすでに亡くなっているなどの事情で、孫が代襲相続人となった場合は、相続権が生じます。そのため、祖父母に借金や負債があった場合、代襲相続によって孫が引き継いでしまう可能性があります。相続を希望しない場合は、孫の相続放棄の手続きが必要です。

代襲相続と相続放棄に必要な書類と手続き

代襲相続と相続放棄に関する手続きは、期限内に必要書類を準備しなくてはいけません。手続きにおけるポイントは、以下の3つです。

● 代襲相続を放棄したい場合の期限

● 相続放棄する孫に必要な書類

● 代襲相続による相続を放棄する孫が未成年の場合

それぞれを詳しく見ていきましょう。

代襲相続を放棄したい場合の期限

相続放棄の期限は、相続が発生したことを知った日から3ヶ月以内です。期限内に、管轄の家庭裁判所で相続放棄の申し立てを行う必要があります。

もし期限内に判断が難しい場合や相続財産や負債の全容が把握できない場合は、家庭裁判所に「相続放棄期間伸長の申立て」をすることで、さらに3ヶ月の猶予がもらえます。ただし、何もせずに期限が過ぎてしまうと、負債も含めて全ての財産を引き継がなければならなくなるため、注意しましょう。

相続放棄する孫に必要な書類

代襲相続で孫が相続放棄する際に必要になる書類は、以下の通りです。

✓ 相続放棄の申述書

✓ 亡くなった方の生まれから逝去までがつながった戸籍謄本(除籍)一式

✓ 相続放棄する方の現在の戸籍謄本

✓ 亡くなった方の住民票除票または戸籍附票

✓ 亡くなった方の子(孫の親)死亡で代襲相続になったことがわかる戸籍謄本一式

✓ 収入印紙

✓ 切手

書類を不備なくそろえて、管轄の家庭裁判所へ提出することで、相続放棄の手続きを進められます。

戸籍謄本の種類について詳しく知りたい方は、以下の記事もぜひご覧ください。

【関連記事】相続手続きに戸籍謄本はなぜ必要?集め方や種類、有効期限などを解説

代襲相続による相続を放棄する孫が未成年の場合

未成年の孫が相続放棄する場合は、法定代理人が代わりに手続きを行う必要があります。なぜなら、未成年者は法律上、単独で相続放棄の申立てができないためです。未成年の本人に代わり、親権者などの法定代理人が手続きを進めることになります。

なお、「法定代理人」になれるのは、相続に関係ない親族や未成年後見人です。例えば、未成年の叔母・叔父が相続人として関わっている場合は、利害が相反するため、法定代理人になれません。その場合は、家庭裁判所に「特別代理人選任の申立て」を行い、第三者に代理を依頼する必要があります。

代襲相続で起こるトラブルと解決策

代襲相続は、以下のような思わぬトラブルの原因になるケースも少なくありません。

● 誰が相続人になるのか分かりにくくなる

● 代襲相続人を無視して遺産分割を進める

● 相続人同士で意見が食い違う など

とくに孫が代襲相続人となる場合、相続のルールや権利が見落とされがちです。トラブルを防ぐために有効な解決策を、詳しく見ていきましょう。

遺言書を作成してもらう

代襲相続では、相続人の範囲が複雑になるため、遺産の分け方をめぐって争いが起こりやすいのが実情です。遺言書に遺産の分け方が明記されていれば、相続人間の認識が一致しやすくなり、不要な争いを避けられるでしょう。

ただし、遺言書の内容や形式に不備があると、無効となってしまう可能性があるため注意が必要です。形式的なミスを防ぐためにも、専門家に相談し、公正証書遺言として残しておくことをおすすめします。

また、代襲相続が発生する可能性があると分かっている場合は、生前のうちに代襲相続人や他の相続人と話し合いの場を持つことも大切です。相続開始後に慌てて対応するのではなく、財産目録や希望の分け方を共有しておくことで、スムーズな手続きと円満な相続につながります。

弁護士や税理士などの専門家に相談する

代襲相続は制度そのものが複雑で、状況によっては必要な書類をそろえるだけでも多くの時間と労力がかかります。さらに、相続放棄や遺留分の問題が絡んでくると、手続きはより複雑になります。インターネットで基本的な情報を調べることは可能ですが、実際に適切に手続きを進めるには、専門的な知識や実務経験が欠かせません。

また、孫が相続人になる場合、注意しておきたいのが「相続税の2割加算」です。相続税の2割加算とは、亡くなった方との関係が遠い人が相続する場合に、通常の相続税額に加えてさらに2割多く税金を納めなければならないというルールです。

代襲相続である孫は、2割加算の対象外となります。一方で、相続税対策として孫に相続させる場合は、原則として2割加算の対象です。つまり、「孫」という立場でも、代襲相続なのか通常の相続なのかによって、相続税の扱いが大きく変わってくるのです。税額にも影響するポイントのため、無理に一人で進めようとせず、相続に詳しい専門家へ早めに相談することをおすすめします。

なお、相続税のクロスティは、相続専門の税理士法人として業界トップクラスの申告実績を誇ります。代襲相続の手続きに不安がある方は、「相続税のクロスティ」へお気軽にご相談ください。

まとめ

相続放棄すると、最初から相続人ではなかったとみなされます。そのため、親が多額の借金を残して亡くなったとしても、相続放棄すれば、借金などの負債も自分の子(孫)にまで影響することはありません。ただし、放棄者本人が存命であることが条件です。もし本人がすでに亡くなっていると、子である孫が代わりに相続人となる「代襲相続」が起こる可能性があります。そうなると、孫が借金などの負債を引き継ぐことになるため、別途、相続放棄の手続きが必要になります。

また、相続放棄は1人が行えば終わるものではありません。相続の順番に応じて、次の相続人に権利と義務が移るため、他の家族にも影響が及ぶ可能性があります。家族や親族間で状況を共有し、借金を誰か1人が背負うようなことがないよう配慮することが大切です。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)

名古屋総合税理士法人 代表税理士 / 行政書士 / 宅地建物取引士 / 賃貸不動産経営管理士

監修者プロフィール:

相続税に関するセミナー講師を年間100回程度務めるほか、大手信託銀行・不動産管理会社等の税務顧問や、日経新聞社講師、南山大学非常勤講師を務めている。

現在代表を務める名古屋総合税理士法人は、資産家の生前節税対策・法人化節税を得意とし、累計 1,000 件を超える名古屋最大級の相続税申告実績を誇り、相続税相談についての面談数は年間 500 件を超えるほか、数多くの不動産オーナーの顧問税理士を務めている。

【主な活動実績】

・著書「知識ゼロからの相続の教科書」は相続税/贈与税カテゴリーにて、出版週で第1位を獲得

・プロフェッショナルな会計ファームに授与される「Best Professional Firm」を3年連続で受賞

・書籍「相続に強い頼れる士業・専門家50選」に選出

・南山大学の非常勤講師