日本に相続税や贈与税が創設されたきっかけは何?

今回の内容はvol.194「日本に相続税や贈与税が創設されたきっかけは何?」です。

相続税は難しい言葉が多く、内容も複雑です。「相続マメ知識」は、そんな複雑で難しい相続税の知識を毎日少しずつ学べるよう1つ5分程度で読める内容にまとめたものです。これから相続について知りたいと思っている初心者から税理士試験受験者、税理士事務所や会計事務所の職員まで、まずは軽い気持ちで読み進めてください。

もっと詳しく知りたいと思われましたら過去の「相続マメ知識」や、更に詳しく解説した「ブログ」も見てみてください。

相続税への関心が日々高まっていますが、そもそも相続税はいつから、何のために始まったのでしょうか?

相続税が創設された理由

日本で相続税が創設されたきっかけは、1904年に始まった日露戦争の戦費調達のために、1905年4月から始まりました。明治政府は戦争が始まる前の準備段階のときから資金難に頭を悩ませていました。当時の大蔵省は酒税や所得税などの増税を進めたり、織物消費税や石油消費税などを新設し、何とかしてお金を集めようとしていたそうです。ですが、それでも戦争資金は足りず、そこで欧米にならって臨時で導入したのが「相続税」だったとされています。上記にあるように臨時的な税収確保の位置づけだった相続税ですが、日本の勝利で日露戦争が終結したものの、ロシアから賠償金を得ることができず、財政の困窮に悩まされた明治政府はそのまま相続税を存続させ、現在まで続く恒久税制となりました。

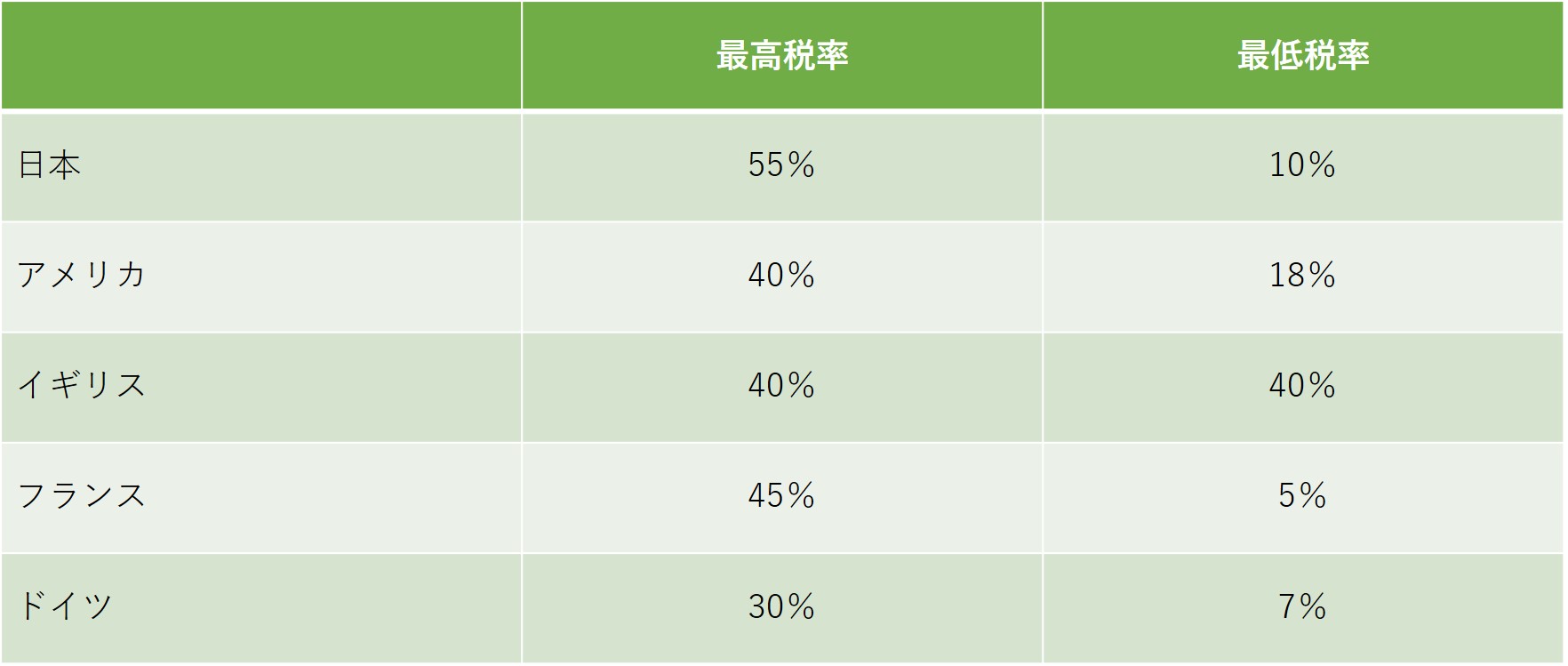

海外の相続税事情は?

実は海外では相続税を廃止したり、そもそも存在しない国が少なくありません。カナダとオーストラリアでは1970年代に廃止、ニュージーランドが1992年に廃止、高福祉高負担で知られるスウェーデンも2004年に相続税を廃止しました。アジアでもマレーシアやシンガポール、中国には相続税がありません。

主要国の税率

贈与税の創設

第二次世界大戦後の民主化への移行に伴って、相続税のあり方が見直されました。1947年に施行された日本国憲法で家制度(1898年に施行された明治民法に定められた家族制度。家を単位として1つの戸籍を作り、そこに所属ずる家族をリーダーたる戸主が絶対的な権力をもって統率する仕組み)が廃止されると、同じ年の改正で家督相続(被相続人である戸主が亡くなった場合は、必ず長男が1人ですべての遺産を継承・相続するのが原則)の区分も廃止されました。それと同時に、生前に贈与があった場合、その財産価格に対して課税を行う「贈与税」が新たに創設されました。

一度はなくなった贈与税

1950年になると、法が改正され、贈与税は一度なくなりました。理由は、財産を受け継いだ者が一生を通じて取得したすべての財産を累積させ、それに対して課税を行う「累積的取得税方式」の仕組みに移行した相続税に統合されたためです。しかしこれは長くは続かず、1953年度の改正により、遺産分割した各々の分に課税を行う「遺産取得税方式」の仕組みに変更になった相続税から切り離される形で贈与税が復活しました。その後、1958年度の改正で現在の課税方式と同じ、先に相続財産すべてを法定相続に基づいて分割した場合の相続税額を求め、実際の遺産分割の割合に応じて相続税額を割り振る「法定相続分方式」に移行されました。その際に、相続開始前3年以内の贈与を相続財産に加算する仕組みも導入されました。

相続時精算課税制度の創設

贈与について、贈与した時期や基礎控除などによって不公平な税負担を生じさせるとの指摘があったため、「相続税と贈与税の一本化に向けた抜本的な改革」として、2003年に「相続時精算課税制度」が創設されました。

関連記事

後継者に自社株式を贈与する場合の注意点とは?

相続税の基礎知識

相続税の申告について

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)

名古屋総合税理士法人 代表税理士 / 行政書士 / 宅地建物取引士 / 賃貸不動産経営管理士

監修者プロフィール:

相続税に関するセミナー講師を年間100回程度務めるほか、大手信託銀行・不動産管理会社等の税務顧問や、日経新聞社講師、南山大学非常勤講師を務めている。

現在代表を務める名古屋総合税理士法人は、資産家の生前節税対策・法人化節税を得意とし、累計 1,000 件を超える名古屋最大級の相続税申告実績を誇り、相続税相談についての面談数は年間 500 件を超えるほか、数多くの不動産オーナーの顧問税理士を務めている。

【主な活動実績】

・著書「知識ゼロからの相続の教科書」は相続税/贈与税カテゴリーにて、出版週で第1位を獲得

・プロフェッショナルな会計ファームに授与される「Best Professional Firm」を3年連続で受賞

・書籍「相続に強い頼れる士業・専門家50選」に選出

・南山大学の非常勤講師