財産を贈与する適切なタイミングは?贈与税の仕組みや節税方法を解説

子や孫に財産を活用してほしいと考えて贈与する場合、気を付けたいのが財産を贈与するタイミングです。

贈与する時期によって贈与税の税額が変わることがあり、財産を贈与された人の手元に残る金額が変わる場合があります。暦年課税と相続時精算課税の違いや税額の計算方法など、贈与税の仕組みを理解した上で節税を意識しながら贈与を行うようにしましょう。

目次

・財産を贈与するときに意識すべきポイント

・贈与税|暦年課税と相続時精算課税の違い

・暦年課税制度における贈与税の計算方法

・相続時精算課税制度の仕組みと利用時の注意点

・まとめ

財産を贈与するときに意識すべきポイント

贈与を受ける人にかかる税金も考慮に入れる

贈与税は文字通り贈与に対して課される税金で、贈与を受けた人に納税義務がある税金です。扶養義務者から渡す生活費や教育費など、贈与税の課税対象外になる財産が一部ありますが、基本的には財産を贈与すると贈与税の課税対象になります。基本的に年間の贈与額が110万円を超えると贈与税がかかり、贈与税がかかる場合は贈与を受けた人が申告や納税をしなければいけません。つまり、財産を贈与された人の手元に贈与額が丸々残るとは限らず、手元に残って活用できるのは贈与額から税額を引いた額です。そのため、財産を贈与する際には贈与税の有無や、課税される場合の税額を考慮に入れる必要があります。仮に贈与税のことを考慮せず贈与すると、必要な額の現金を贈与したつもりが納税額の分だけ資金が不足することになりかねません。贈与税の納税資金は贈与を受ける側が用意するのか、それとも納税資金に充てるための現金も一緒に上乗せして贈与するのか、税金を考慮に入れて贈与するようにしましょう。

目的に応じて贈与のタイミングを考える

財産を贈与するタイミングを工夫すると贈与税を軽減できる場合があります。税負担を減らせるタイミングで贈与をすれば、受贈者が活用できる額が実質的に増える点がメリットです。たとえば教育費や住宅取得費に充てる目的で子や孫に資金を贈与する場合、贈与税の特例制度を利用できれば、かなり大きな額の贈与まで贈与税がかかりません。ただし贈与税の特例制度を利用するには一定の要件を満たす必要があり、財産を贈与するタイミングに注意が必要です。子や孫が教育費を支出した後や住宅を取得した後に贈与しても、それらの特例制度は利用できません。

また将来の相続財産を減らすことを目的に生前贈与を行う場合は、亡くなる直前ではなく早めに財産を贈与しておいたほうが良いでしょう。相続開始前3年以内の贈与は相続税の対象となるため相続税の節税対策にはならず、後述する暦年贈与を行う場合は早くから贈与を開始したほうが最終的な節税効果が大きくなります。この他にも、受け取る側の年齢によって税額が変わる場合があります。子や孫が20歳になるまで待ってから財産を贈与して、一般税率よりも有利な特例税率を活用して節税につなげる方法などもあります。

贈与税|暦年課税と相続時精算課税の違い

贈与税の課税方式には「暦年課税制度」と「相続時精算課税制度」の2種類があります。このうち相続時精算課税制度を利用できるのは一定の要件を満たす人に限られ、後述する要件を満たさなければ相続時精算課税制度の適用は受けられません。また、相続時精算課税制度を利用するためには特別な手続きをする必要があります。

一般的に贈与税の計算方法として適用されるのは暦年課税制度です。相続時精算課税制度が適用されるのは、制度の要件を満たした人で且つ特別な手続きをした人になります。

暦年課税制度における贈与税の計算方法

2種類ある贈与税の課税方式のうち、まずは一般的な「暦年課税制度」について見ていきましょう。贈与税の仕組みや計算方法を理解することで、贈与するタイミングを工夫して受贈者にかかる贈与税を軽減できるようになります。

年間の贈与額が110万円超で贈与税がかかる

暦年課税制度では次の計算式で求めた額の贈与税がかかります。

贈与の税額 =(1年間に贈与された財産の金額 - 基礎控除額110万円)× 税率 - 控除額

1/1~12/31の1年間の贈与額から基礎控除額110万円を引いて税率を掛け合わせるため、年間の贈与額が110万円を超えると贈与税がかかります。逆にいえば贈与額が110万円以下であれば贈与税はかかりません。暦年課税制度のこの仕組みをうまく活用して贈与を行うと、贈与税をかけずに多くの財産を贈与できます。これは一般的に「暦年贈与」と呼ばれるもので、財産を生前贈与するときに多くの方がまず活用する方法です。各年に110万円以下の財産を贈与して何年にも渡って財産を贈与し続ければ、いずれの年も贈与税をかけずに財産を贈与でき、最終的に多くの財産を贈与できます。1年間に贈与する額は110万円以下になりますが、毎年財産を贈与すれば合計で多くの財産を贈与できて節税効果も大きくなる点がメリットです。まとまった財産をすぐに贈与すべき事情がある場合は別ですが、急ぐ理由がなく複数年に分けて贈与しても問題ない場合は、贈与するタイミングを複数回に分けて各年の贈与額を110万円以下にすることも検討してみてください。

一般税率と特例税率の2種類の税率がある

暦年課税制度で贈与税を計算するときの税率には、「一般税率」と「特例税率」の2種類の税率があります。

一般税率:特例税率の適用対象にならない贈与に適用される税率

特例税率:祖父母や父母などの直系尊属から、その年の1/1時点で20歳以上の者(子・孫など)への贈与に適用される税率

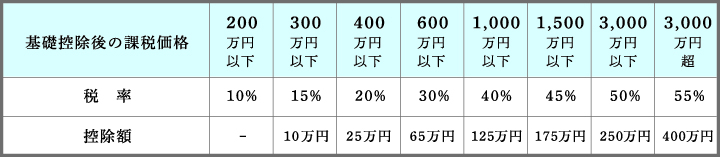

一般税率と特例税率の具体的な税率はそれぞれ以下のとおりで、年間の贈与額が410万円(基礎控除後の課税価格が300万円)を超える場合は、贈与額が同じでも特例税率を適用できるケースの方が税負担は軽くなります。

一般税率 /

特例税率 /

出典:国税庁HP

たとえば現金3,000万円を贈与する場合、税額は一般税率では1,500万円、特例税率では1,350万円です。

そのため、仮に子や孫に現金3,000万円を贈与する場合、20歳になる前ではなく20歳になってから贈与すれば、税額が1,500万円から1,350万円に減って150万円分の節税になります。

相続税対策で生前贈与を行うときの注意点

生前に財産を贈与しておけば、将来相続が起きたときに相続税の課税対象になる財産を減らすことができます。

ただし相続税対策として生前贈与を行うときには、以下で紹介する点に注意が必要です。

暦年贈与では贈与日や金額を年ごとに変える

暦年贈与を活用して何年かに分けて財産を贈与する場合でも、最初からまとまった金額を贈与する意思があったと税務署から見なされてしまい、複数年に分けて贈与した財産を一括して課税される可能性があります。例えば毎年100万円ずつ10年間にわたって贈与する場合、贈与を行う度に毎年贈与契約を結んでいて各年の贈与が独立したものであれば、いずれの年も基礎控除額以下の贈与のため贈与税はかかりません。しかし最初から1,000万円を贈与するつもりだったと見なされると、1,000万円に対して贈与税が課されることになります。そのため税務署から指摘を受けないためにも、各年の贈与が独立したものであることが分かりやすいようにしておくことが大切です。毎年同じ日に同じ金額を贈与していては、最初からまとまった額を贈与する意思があったのではないかと疑われる可能性があるため、贈与する日や金額は年ごとに変えることをおすすめします。

相続開始前3年以内の贈与は相続税の課税対象になる

相続が開始する前3年以内に相続人に贈与された財産は相続税の課税対象になります。これは亡くなる直前に財産を贈与して相続税を容易に回避できないようにするための規定です。そのため相続税対策として生前贈与を行う場合には早めに財産を贈与しておく必要があります。亡くなる直前に贈与しても相続開始前3年以内であれば、相続税の計算に含まれるため相続税の節税にはなりません。

特例制度を使う場合は要件を確認する

贈与税には、基礎控除額110万円よりも大きな額の贈与まで贈与税が非課税になる特例制度があります。

○贈与税の配偶者控除(不動産)

○住宅取得等資金の贈与の非課税制度

○教育資金の一括贈与の非課税制度

○結婚・子育て資金の一括贈与の非課税制度

これらの特例制度には利用する際の要件が決まっているため、実際に制度を活用する場合は要件を確認しておく必要があります。たとえば夫婦間で居住用不動産などを贈与した場合に活用できる配偶者控除が使えるのは、婚姻関係が20年以上の夫婦です。また教育資金や結婚資金、子育て資金を贈与する場合の非課税制度では、事前に金融機関で手続きをして専用の口座を開設しなければいけません。既に教育資金などを子や孫が支出した後に特例制度を適用できるわけではなく、贈与を行うタイミングには注意が必要です。

相続時精算課税制度の仕組みと利用時の注意点

「相続時精算課税制度」は、生前に贈与した財産にかかる税金を相続が起きたときに精算する制度です。財産を贈与する際に一定額まで贈与税はかからずに済みますが、贈与した財産の金額が相続税の計算に含まれることになります。

相続時精算課税制度を利用できる人の要件

暦年課税制度に代えて相続時精算課税制度を選択できるのは、原則として60歳以上の父母または祖父母から20歳以上の子または孫に対して財産を贈与する場合です。贈与する年の1/1時点で贈与する側が60歳以上、贈与を受ける側が20歳以上であることが要件で、この要件を満たさなければ相続時精算課税制度は原則選択できません。また相続時精算課税制度を選択する場合は、その選択に係る最初の贈与を受けた年の翌年2/1~3/15までの間に、相続時精算課税選択届出書など一定の書類を添付して贈与税の申告書を提出する必要があります。

2,500万円の贈与まで贈与税がかからない

相続時精算課税制度を選択した場合、この制度の適用を受ける人からの贈与は通算で2,500万円まで贈与税がかかりません。また2,500万円を超える贈与については、超える部分に対して一律20%の税率で贈与税が課されます。なお、相続時精算課税制度は財産の贈与を受ける人ごとに選択できる制度です。この制度を選択した人以外からの贈与に関しては、引き続き暦年課税制度が適用されるため、年間の贈与額が基礎控除額110万円を超えると贈与税がかかります。

贈与税はかからなくても相続税の対象になる

相続時精算課税制度の適用を受ける贈与財産は、贈与者が亡くなったときに相続税の計算に含まれることになります。そのため課税のタイミングが贈与時から相続時に先送りされるだけで、相続時精算課税制度を選択しても節税になるとは限りません。2,500万円の贈与まで贈与税がかからずに済むため、税負担を軽減できるように見えますが、実際には贈与税だけでなく将来かかる相続税も含めて税額シミュレーションをして税負担の増減を確認する必要があります。ここでは、相続時精算課税制度の選択をお勧めする場合をまとめますので、ぜひ、参考にしてください。

もともと相続税がかからない

値上がりしそうな資産のある

収益のあがる財産がある

相続でもめる可能性がある

一度選択すると暦年課税には戻せない

相続時精算課税制度は一度選択すると暦年課税制度に戻すことができません。選択した後に「実は相続時精算課税制度を選択せず暦年課税制度のままのほうが良かった…」と気付いても戻せず、実際に選択するかどうかは慎重に検討する必要があります。

まとめ

暦年課税と相続時精算課税の違いや税額の計算方法など、贈与税の仕組みを理解しておくと節税ができるようになります。財産を贈与するときには受贈者にかかる贈与税も考慮に入れて、少しでも税負担が軽く済むタイミングで贈与を行いましょう。暦年贈与や非課税制度の活用など、今回紹介した贈与税の節税方法の中で、実際にご自身で使えるものがないかどうか、ぜひ確認してみてください。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。