ふるさと納税で相続税を節税!デメリットも解説

相続が発生すると亡くなった方が保有していた生前の財産は相続財産となり、相続税の課税対象になります。相続税は高額になることもあり、相続人の大きな負担となります。納税資金の用意ができず、期日までに相続税を納付できない場合、ペナルティとして延滞税が発生します。少しでも相続税の負担を減らすため、節税対策を検討することをおすすめします。その一つとして、「ふるさと納税」を活用した相続税の節税を紹介します。ぜひ参考にしてください。

目次

・ふるさと納税とは?

・相続税の寄付金控除とは?

・ふるさと納税と相続税の寄付金控除は併用できる

・ふるさと納税を利用した相続税節税の注意点とデメリット

・相続税の節税効果の計算例

・ワンストップ制度の利用が可能

・まとめ

ふるさと納税とは?

ふるさと納税は任意の自治体に「寄付」をすることで、様々な返礼品を受け取ることができ、さらに自分が住んでいる自治体に納める住民税や所得税の減税措置を受けられる仕組みです。ふるさと納税は一律2,000円の自己負担はあるものの、上手く使えば税金がお得になるだけでなく、魅力的な返礼品がもらえる制度で大変人気があります。基本的にふるさと納税は自分の財産から寄付金を支弁するため相続税とは直接関係はありません。しかし、相続税には「寄付金控除」という制度があり、これと併用することで相続税の節税効果を期待することができます。

相続税の寄付金控除とは?

寄付金控除とは、亡くなった方が遺した相続財産を原資にして、一定の寄付行為を行った場合、その分を相続財産から控除できる仕組みです。相続税の計算は課税の対象となる財産の価額に一定の税率をかけて税額を算出するので、課税対象となる相続財産の価額が大きいほど相続税は高額になり、小さいほど相続税の負担が軽くなります。寄付金控除によって相続財産の価額を減額できれば相続税も減額できるので、相続税対策として有効です。ただし寄付金控除を利用するには、以下のような一定の要件を満たさなければなりません。

① 寄付先が控除対象となる団体・組織であること

寄付金控除を利用するには、寄付先が国や地方公共団体、あるいは認定NPO法人など公益目的の事業を行う組織、団体である必要があります。

② 寄付に充てる財産が相続や遺贈によって取得した財産であること

現預金や不動産など、亡くなった方が生前に所有していた財産で、相続や遺贈により取得することとなる生命保険金なども含まれます。

③ 相続税の申告の提出期限までに寄付すること

寄付する財産を寄付金控除の対象としたい場合、相続税の申告期限までに寄付を実施しなければなりません。そして申告の際には寄付した財産の明細書を添付します。

ふるさと納税と相続税の寄付金控除は併用できる

さて、本来異なる制度である「ふるさと納税」と「相続税の寄付金控除」ですが、併用することができるため、上手く利用することで両方のメリットを得ることができます。つまり、ふるさと納税により、お得な返礼品をもらい、所得税や住民税の減税ができ、寄付金控除により、相続税の減税も可能ということです。本来は自分の財産から支弁するところ、これを亡くなった方が遺した財産から支弁できるという点も、注目すべきところです。ただし、ふるさと納税を利用した相続税の減税効果を考える場合、いくつかの注意すべき点やデメリットにも、しっかりと目を向けなくてはなりません。

ふるさと納税を利用した相続税節税の注意点とデメリット

① 控除上限額がある

ふるさと納税は一律2,000円の自己負担がある他、控除上限額があることにも注意が必要です。寄付額を多くすればするほどお得になるわけではなく、一定の上限を超えた分の寄付は控除対象外となるため注意が必要です。控除上限額の仕組みは複雑で、自分が納めている税額や寄付者の年収、家族構成などによって変わります。控除上限額は複数要素の影響によって変わるため、個々の状況によります。「自分の場合はどうなのか?」という視点で考える必要があり複雑なものです。控除上限額について詳しく知りたい方は、ふるさと納税に詳しい税理士に相談することをおススメします。

② 相続税の申告が必要

ふるさと納税を利用して相続税の減税を受けるには、相続税の申告期限までに寄付を行ったうえで、寄付の証明書を添付した相続税の申告手続きを終えなければなりません。仮にふるさと納税と寄付金控除の併用により相続税の納税額が0となる場合でも、申告手続き自体は必要になります。

③ 換価して得た財産は対象にならない

相続税の寄付金控除の対象になるのは、相続や遺贈によって取得した財産であり、形を変えた財産は対象になりません。例えば、相続した不動産を換価処分して得た金銭は相続税の寄付金控除に利用することができません。

④ 返礼品は一時所得として課税対象になる

ふるさと納税をした自治体からもらう返礼品は、一時所得の扱いとなることに注意が必要です。一時所得は所得税の課税対象となるため、返礼品をもらい過ぎると所得税がかかり、かえって税負担が増える可能性があります。ただし、一時所得には50万円までの控除枠があるので、返礼品とその他の一時所得を合わせて50万円以下に抑えれば大丈夫です。

⑤ 遺言による寄付では相続税の寄付金控除が受けられない

亡くなった方の遺言書があり、思い入れのある自治体にふるさと納税をするように指定するケースも想定されます。相続税の寄付金控除を受けるためには、寄付を相続人自身の意思で行う必要があるため、遺言による指示で寄付を行った場合は相続税の寄付金控除を受けることはできません。

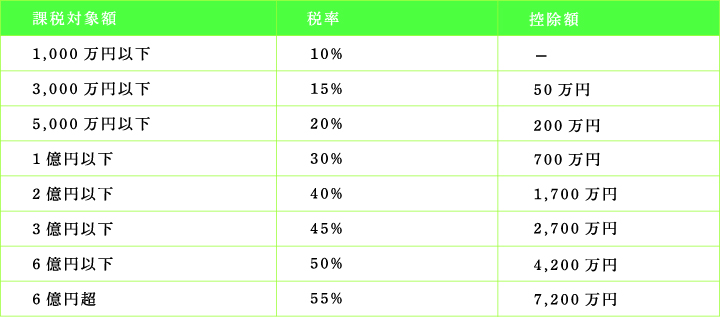

相続税の節税効果の計算例

寄付金控除を利用した場合の相続税の節税効果について、計算例を用いて確認してみましょう。

遺産:現預金5,000万円

相続人:1人

相続税の基礎控除額:3,000万円 + 600万円 = 3,600万円

課税対象額:5,000万円 - 3,600万円 = 1,400万円

(相続税に関する特例やその他の控除施策は使わないものとする)

相続税額は課税対象額に相続税率などを考慮して算出します。相続税の税率と控除額は下表のとおりです。

✓ 上記の例で相続税の寄付金控除を利用しない場合

相続税額:1,400万円 × 15% - 50万円 = 160万円

✓ 上記の例で相続税の寄付金控除を利用する場合

寄付額:500万円

課税対象額:1,400万円 - 500万円 = 900万円

相続税額:900万円 × 10% = 90万円

相続税の寄付金控除をふるさと納税と併用すれば、相続税で70万円の負担が軽減される他、所得税や住民税が減税となり、さらに返礼品ももらえることになります。

ワンストップ制度の利用が可能

ふるさと納税をすると寄付先の自治体から、ふるさと納税の証明書が送付されます。原則として、その証明書を添付して寄付をした年の翌年3月15日までに確定申告を行わなくてはなりません。しかし、確定申告の負担を嫌い、ふるさと納税制度の利用をためらう人が多くなることを懸念し、今では「ワンストップ制度」というものが用意されています。一定の要件を満たす場合、ワンストップ制度を利用すれば確定申告が不要になります。会社で所得税の申告手続きをしてもらっている被雇用者の方は、ワンストップ制度の恩恵があるので、ぜひ検討しましょう。ワンストップ制度を利用するには、ふるさと納税を行う際に対象の自治体へワンストップ特例申請書と本人確認書類の郵送が必要です。ワンストップ制度は、あくまで特例の扱いであるため、別途利用の手続きを取る必要があることに留意してください。また、ふるさと納税の寄付先が6つ以上になる場合はワンストップ制度が使えなくなり、原則通りの確定申告手続きが必要になるので注意してください。ワンストップ制度を利用する場合、手続き上、税務署を介さないことになるため、所得税からの減税がなくなり、代わりに全額が住民税からの控除となります。

まとめ

ふるさと納税を利用した相続税の節税について、注意点やデメリットも合わせて解説しました。ふるさと納税は本来、自身の財産を自治体に寄付するもので、返礼品をもらえる他に所得税や住民税の減税を受けられます。これを相続における寄付金控除と併用することで、相続財産を用いた寄付が可能になり、相続税の減税効果を期待することもできます。ふるさと納税と寄付金控除の併用による恩恵を十分に引き出すには、まず、ふるさと納税で全額控除を受けられるよう検討する必要があり、これは個々の年収や家族構成によって変わってきます。詳しく知りたい方は、税理士等の専門家に相談しましょう。さらに相続税の寄付金控除の対象としても考える必要がある場合は、ふるさと納税だけでなく、相続税にも詳しい税理士のアドバイスを受けるのが得策です。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)