相続対策で海外移住することのメリットとデメリット|海外移住の注意点をあわせて解説

相続対策で海外移住を検討している場合には、海外移住によって節税効果が得られるよう対策しておくことが大切です。この記事では相続対策で海外移住することのメリット・デメリット、節税対策で海外移住する際の注意点を紹介します。節税のために海外移住をしたのに税負担が増えてしまったということがないように注意点を理解しましょう。

目次

・海外移住のメリット

・海外移住のデメリット

・相続対策で海外移住する注意点

・有効に節税できる海外移住方法を検討しよう

海外移住のメリット

相続対策として海外移住した場合のメリットは以下のとおりです。

相続税負担を抑えられる可能性がある

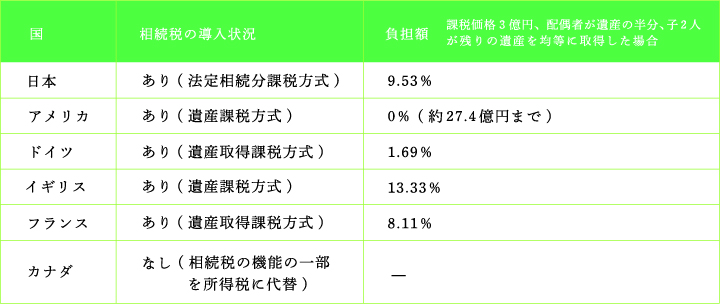

相続税率が日本より低い国や課税されない国に海外移住することで、相続税が抑えられる可能性があります。主要国の相続税の導入状況や負担率は以下のとおりです。日本の相続税の負担率は他の主要国と比較すると高いことが分かります。

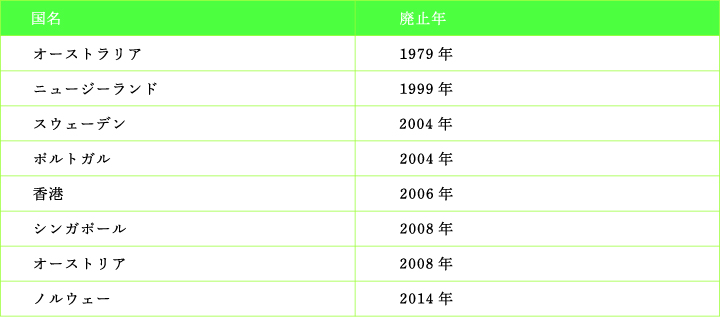

主要国以外の以下の国においては相続税が廃止されています。廃止の理由は様々ですが、富裕層が海外移住することを防ぎ自国に呼び込む目的があると考えられています。

そもそも相続税が課税されない国も存在します。国力や政治的な事情で個人資産の把握が難しく、課税することができないためです。相続税対策で海外移住する場合は各国の税制度を調査し、日本に比べ相続税の負担率が低い国や、相続税のない国の中で自分に適した移住先を検討しましょう。

日本の不動産管理や不動産価値の下落リスクから解放される

日本国内の不動産を処分し海外移住した場合、不動産の維持管理費や固定資産税がかからなくなります。また、管理不足によって損害が発生するリスクや不動産の価値が下落することへの心配から解放されます。しかし、不動産を日本国内に複数持っている場合は売却先の選定や権利関係の調査などで手続きに時間がかかる可能性があるため、不動産の売却を早めに行動し海外移住するまでに売却できるスケジュールを組みましょう。

海外移住のデメリット

相続した不動産を売却することで、以下のようなデメリットがあります。

情勢によって移住先の税制度や物価が変わる可能性がある

日本より相続税の負担率が低い国や課税されていない国に移転しても、国の情勢によって政策が変わり相続税が課される可能性もあります。また、相続税以外にも移住先の税制度によって日本で生活しているより高い税金を負担しなければならなくなってしまう場合も考えられるのです。節税対策として移住先を検討する場合は、税制度、隣国との関係、世界の情勢など様々なケースを想定し節税のメリットが期待できる国を考えましょう。

国外転出時課税がされる可能性がある

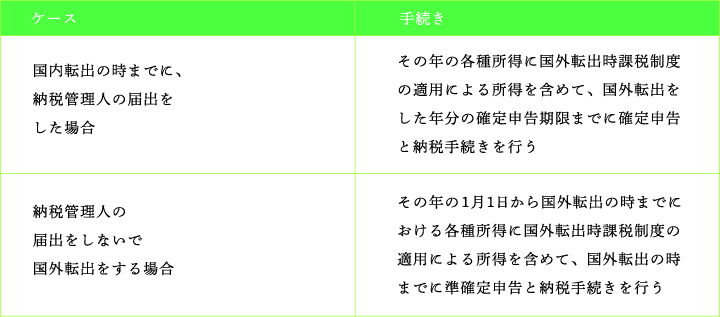

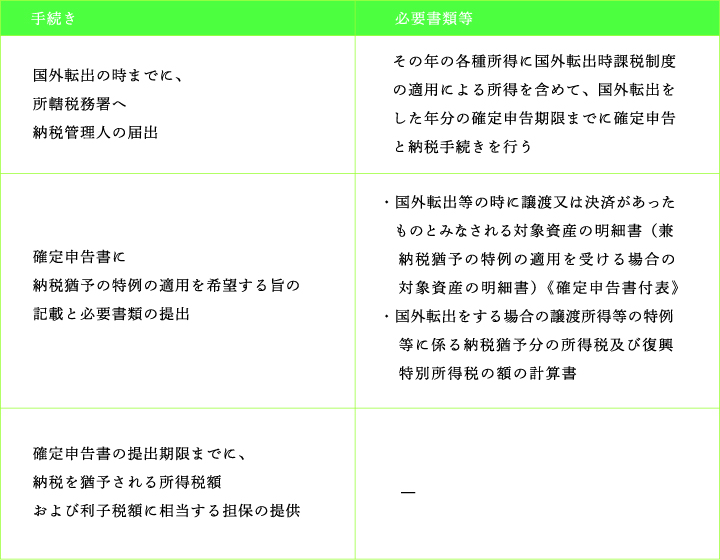

海外移住時に1億円以上の株式や投資信託の有価証券を所有している場合は、「国外転出時課税制度」により所得税の納税が必要となる場合があります。国外転出時課税制度とは、日本に居住していた人が日本以外の国へ転出(日本国内に住所や居所を有しないこと)する際に時価1億円以上の株式等を所有していた場合、株式や投資信託などの資産を売却したものとみなして、所得税を課税する制度のことをいいます。制度の対象になる場合、以下のとおり各ケースに応じた手続きが必要となります。

国外転出時課税の申告をする人が、国外転出の時までに一定の手続きを行った場合には、納税期間が猶予される納税猶予の特例制度が存在します。納税猶予の特例が適用されると、所得税の納税について国外転出の日から5年間(延長の届出により最長10年間)納税を猶予することが可能となります。納付期限は納税猶予期間の満了日の翌日以後4か月を経過する日です。納税猶予の特例を受けるためには以下の手続きが全て必要となります。

なお、納税猶予が適用されたあとの期間中は、各年の12月31日において所有している納税猶予の特例の適用を受けている対象資産について、引き続き納税猶予の特例の適用を受けたい旨を記載した「国外転出をする場合の譲渡所得等の特例等に係る納税猶予の継続適用届出書」所轄税務署へ提出する必要があります。提出期限は翌年の3月15日までです。

相続対策で海外移住する注意点

海外へ移住しただけでは相続税を節税することはできません。相続税対策で移住するためには以下の点に注意しましょう。

海外移住開始から10年間は相続税の課税対象となる

外国に居住しても日本国籍がある場合、海外移住開始から10年間は相続税の課税対象となります。相続が発生し財産を取得した時点で日本国籍があり被相続人が亡くなった日以前の10年以内に日本国内に住所を有したことがある相続人は、相続税が課税されると定められているためです。

相続人だけではなく被相続人も海外移住する必要がある

相続人だけではなく被相続人も海外移住する必要があります。相続人が外国に居住していて10年を経過していた場合や日本国籍がない場合でも以下に該当する場合は相続税が課税されるためです。

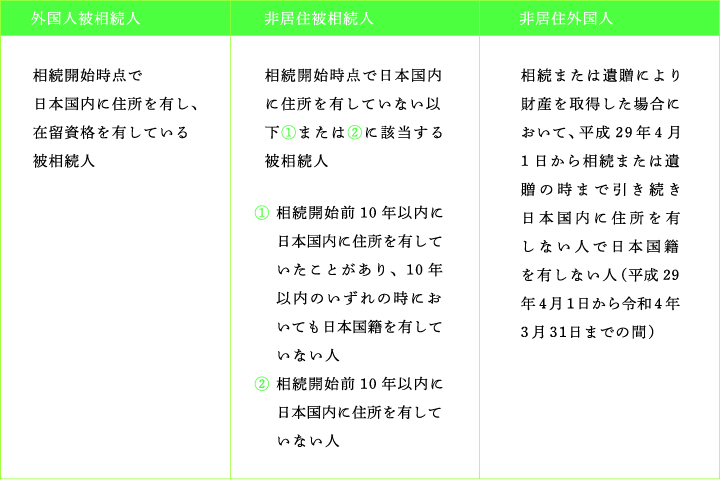

✓ 相続人が外国に居住していて10年を経過していた場合で被相続人が「外国人被相続人」または「非居住被相続人」でない場合

✓ 相続人に日本国籍がない場合で被相続人が「外国人被相続人」、「非居住被相続人」または「非居住外国人」でない場合

「外国人被相続人」、「非居住被相続人」または「非居住外国人」とは以下に該当する人のことを言います。

日本国内の財産は相続税が課税される

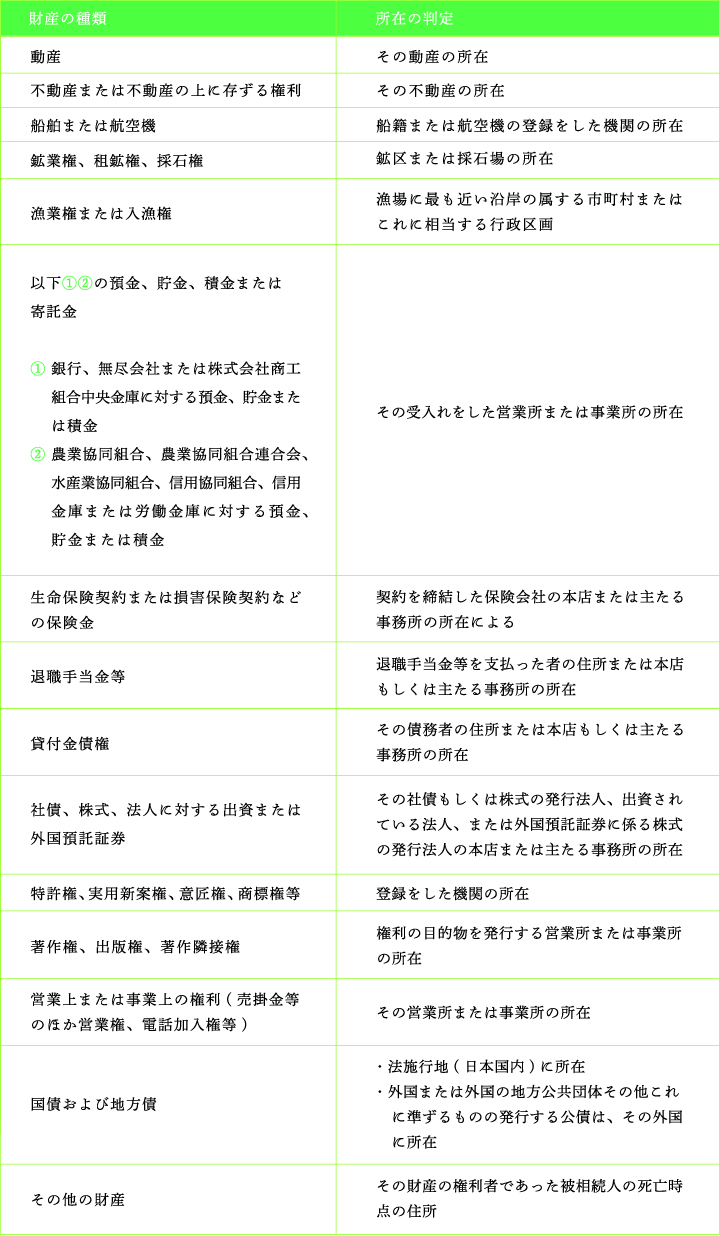

相続対策で海外移住するためには、日本国内の財産を全て処分する必要があります。被相続人と相続人と共に海外へ移住した場合でも、被相続人が国内において有していた財産は相続税の課税対象となるためです。日本の国内財産となるか国外財産となるかの判断は財産の種類ごとで判断されます。代表的な財産の所在地の判定方法は以下のとおりです。

有効に節税できる海外移住方法を検討しよう

相続対策で海外移住を検討している場合には、相続対策で海外移住することのメリット・デメリットを理解し、節税のために海外移住をしたのに税負担が増えてしまったということがないよう有効に節税できる海外移住方法を検討することが大切です。相続対策として海外移住を検討している場合や、国外転出時課税といった税金や費用が心配な場合は、専門家に問い合わせることをおすすめします。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)