不動産の名義変更で相続税はかかる?不動産相続時の税金と相続税評価を解説

相続による不動産の名義変更登記で課税される税金は登録免許税です。相続税ではありません。相続税を支払う必要があるのは、相続税申告が必要なケースで不動産を相続した場合です。被相続人の相続開始時点(死亡日時点)で、被相続人の遺産のうち課税対象となる相続財産の合計が基礎控除額(3000万円 + 600万円 × 法定相続人の数)を超える場合に、相続税の申告と納付が必要となります。この記事では不動産を相続した場合にかかる税金と相続税申告における不動産の評価方法を解説します。

目次

・被相続人から不動産を相続した場合にかかる税金

・相続税申告における不動産の評価方法

・土地を相続したときの税金が心配な場合は税理士に相談しよう

被相続人から不動産を相続した場合にかかる税金

被相続人から不動産を相続した場合、以下の税金がかかります。

● 登録免許税

● 相続税(相続税申告が必要なケースで不動産を相続した場合)

登録免許税は法務局で納付

登録免許税は不動産の名義変更登記をした場合に必ずかかる税金です。法務局に納付します。相続による不動産の名義変更登記には、登録免許税を納める必要があります。登録免許税を納付しなければ、登記申請は却下されてしまうためです。

登録免許税の計算式

登録免許税の金額は以下の計算式によって算出できます。

登録免許税の計算式

不動産の固定資産税評価額 × 0.4%

収入印紙を登記申請書に貼り付けて提出することで納付が完了します。収入印紙は郵便局や法務局などで購入できます。金融機関で登録免許税を納付して、収入印紙の代わりにその領収書を貼付することも可能です。固定資産税評価証明書に記載された評価額が不動産の固定資産税評価額となります。1,000円未満の端数は切り捨てます。価格が1,000円未満である場合は、登録免許税の金額は1,000円です。

相続登記は今後義務化が予定されている

不動産の名義変更に期限はありませんが、相続登記については令和6年4月1日から義務化が予定されています。正当な理由がないのに相続があったことを知ってから3年以内に相続登記を行わない場合、罰則として10万円以下の過料が課される可能性のある制度です。制度開始前においても、次の相続での手続が複雑になったり、不動産の売却に手間がかかることを避けるために相続した不動産の名義変更は早めに行いましょう。

相続税(相続税申告が必要なケースで不動産を相続した場合)-税務署で納付

不動産を相続し、相続税申告が必要な場合は相続税の納付が必要となります。税務署に納付します。相続税の申告と納付が必要となるのは、被相続人の遺産のうち課税対象となる課税遺産の総額が基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を超える場合です。

相続税の申告期限

相続税は被相続人が死亡したことを知った日の翌日から10ヶ月以内に申告・納税する必要があります。申告期限を過ぎた後に相続税の申告をした場合や申告をしなかった場合、相続税額の不足が発覚した場合にはペナルティとして以下の税金が課される可能性があります。

♦ 延滞税‐申告期限を過ぎてから相続税を納付した場合

♦ 過少申告加算税‐税務署の指摘により相続税額の不足が発覚した場合

♦ 無申告加算税‐相続税の申告自体をおこなっていない場合

♦ 重加算税‐虚偽の申告をした場合

相続税の税率

相続税の税率は税務署が公表している速算表のとおりです。速算表は税務署のホームページにおいても公表されています。取得した遺産額の価額が高くなればなるほど税率が上がる累進課税方式が採用されています。速算表で計算した法定相続人ごとの税額を合計したものが相続税の総額になります。

相続税の計算方法

相続税を計算するときは、まずは課税価格となる正味の遺産総額(相続財産)を計算します。正味の遺産総額は相続した資産「プラスの財産」から債務や葬儀費用といった「マイナスの財産」を差し引くことで算出されます。相続開始前3年以内の贈与財産や、相続時精算課税制度の対象となった贈与財産がある場合は、遺産総額に含めます。

正味の遺産総額(相続財産)の計算式

土地の評価額 + 建物の評価額 + 金融資産 (預貯金や有価証券) + 生命保険 (非課税部分は控除) - 債務 - 葬儀費用

相続税の課税対象となる課税遺産の総額は、以下のように計算します。

課税価格の合計額 - 基礎控除額 (3,000万円 + 600万円 × 法定相続人の数)

課税価格の合計額が基礎控除額を超えていない場合は、相続税の申告と納付は不要です。ただし相続税控除の特例適用により納税額が0円になった場合には、税務署へ特例を適用した旨の申告が必要になります。

なお、不動産の相続には、税金のほかにも名義変更や評価額の確認など、押さえておくべきポイントが多数あります。不動産を相続予定の方は、以下の記事もあわせてご覧ください。

【関連記事】不動産の相続について

相続税申告における不動産の評価方法

土地の評価方法

相続税の計算において土地を評価する場合、財産取得時(相続開始時)の土地の時価を使用します。土地の時価を評価するために「路線価」を使用した「路線価方式」を使用します。また相続税路線価がない土地は「倍率方式」を使用します。

路線価方式

相続税路線価を用いて土地を評価する計算方法を「路線価方式」と呼びます。路線価(ろせんか)とは、土地の相続税評価額を計算する際の基準となる指標のことをいいます。相続税・贈与税の税額計算の際に用いられるものです。路線価は国税庁の「路線価図・評価倍率表」を使用し調査する方法が一般的です。国税庁のサイトで土地がある都道府県と市区町村名を選択すると、指定した路線価図が表示され該当の土地の路線価が分かります。相続税路線価図には、その道路に面している土地の1㎡あたりの路線価が千円単位で示されています。また、数字の末尾に記載されているA~Gのアルファベットは借地権割合を表しています。割合が何%になるかは路線価図の右端に記載されています。

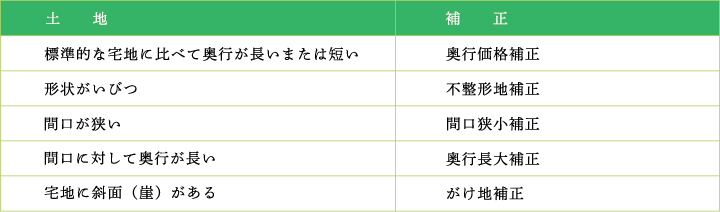

たとえば、被相続人が単独で所有していた土地の面積が100㎡、土地の前面道路の路線価が『153C』の場合、1㎡あたりの路線価は 15万3,000円(借地権割合は70%)です。相続税評価額は15万3,000円 × 100㎡で1,530万円になります。この計算式は、該当の土地が道路と1面のみ接している真四角の土地のみに適用される計算式です。多くの土地では、路線価の補正が必要になる可能性があります。実際にはいびつな形をした不整形地が多く、土地によっては複数の道路に接する場合もあるためです。補正によって路線価が土地の形状による場合は減額され、接道状況による場合は加算されます。

土地の評価を減額するケース

土地の評価を加算するケース

相続税路線価は国税庁から毎年7月初旬に公表され、その年の1月1日~12月31日に発生した相続の土地の評価額の計算時に適用できます。たとえば、令和2年7月に公表された相続税路線価は、令和2年1月1日~12月31日に発生した相続で適用となるのです。1月~6月に相続が発生した場合、その年の路線価が7月初旬に発表されるまで相続税申告を待たなくてはなりません。相続税申告は相続発生の翌日から10ヶ月以内が期限となるため、申告期限の確認が必要です。

倍率方式

相続税路線価がない土地は、倍率方式(ばいりつほうしき)を使用します。人口が少ない地方や田畑、山林、などが多い地域は倍率方式が使用されることが多くあります。倍率方式において相続税の評価額を求める場合は、土地の固定資産税評価額に一定の倍率をかけて計算します。倍率は路線価と同様、国税庁のホームページから確認が可能です。倍率表の「固定資産税評価額に乗ずる倍率等」箇所に地目毎の倍率が記載されています。土地の固定資産税評価額に、該当する地目の倍率をかけることで土地の評価ができるのです。固定資産税の評価額は、不動産の所在地の市区町村役場(東京都の場合都税事務所)から毎年4月頃に送付されてくる固定資産税納税通知書に記載されています。

建物の評価方法

建物の評価額は、固定資産税評価額に記載されている金額です。建物の評価額については、基準年度の固定資産税評価額に評価倍率として1.0を乗じて求めると国税庁において定められているためです。固定資産税評価額は課税明細書から確認が可能です。課税明細書は毎年4月から6月頃に不動産の所有者へ発送される、固定資産税納税通知書と納付書に同封されています。しかし、固定資産税課税明細書は課税される不動産のみ記載されているため、非課税とされた不動産は記載されません。被相続人の所有建物の評価が低く非課税対象となっている場合は名寄帳や不動産評価証明書を市区町村役場で取得し確認しましょう。

貸地・借地の評価方法

貸地・借地の場合は条件によって評価方法が異なります。条件と代表的な計算式は以下のとおりです。

● 貸家建付地

● 貸宅地

● 借地権

貸家建付地(アパートやマンションを建て人に貸している土地)

被相続人が所有していた土地に、アパートやマンションを建てて人に貸している場合は、貸家建付地として評価します。計算式は以下のとおりです。

自用地の価格 - (自用地の価格 × 借地権割合 × 借家権割合 × 賃貸割合)

計算式に必要なそれぞれの金額の詳細は以下のとおりです。

貸宅地(借主が建物を建てるために土地を貸している場合)

被相続人が所有している土地を人に貸し、その上に借主が建物を建てていた(借主所有)場合は、貸宅地として評価します。計算式は以下のとおりです。

自用地の価格×(1-借地権割合)

計算式に必要なそれぞれの金額の詳細は以下のとおりです。

借地権(借主側が借りている土地を評価する場合)

被相続人が借りた土地に建物(自己所有)を建てている場合は、借地権として評価します。計算式は以下のとおりです。

自用地の価格×借地権割合(%)

計算式に必要なそれぞれの金額の詳細は以下のとおりです。

貸家の評価方法

被相続人が所有している建物を人に賃貸していた場合は、建物を一室で賃貸していたか、一棟で賃貸していたかによって異なります。

建物の一室を賃貸していた場合

被相続人が戸建てやマンションの一室を賃貸していた場合の評価額の計算式は以下のとおりです。

固定資産税評価額×(1-借家権割合(30%))

建物一棟を賃貸していた場合

被相続人がアパートやマンションの一棟全体を賃貸していた場合の計算式は以下のとおりです。借りている人の入居率を計算する必要があります。

固定資産税評価額×(1-借家権割合(30%)×賃貸割合)

土地を相続したときの税金が心配な場合は税理士に相談しよう

不動産を相続した場合に相続税申告となるのは、被相続人の遺産のうち課税対象となる相続財産の合計が基礎控除額(3,000万円 + 600万円 × 法定相続人の数)を超える場合です。正しく相続財産を評価し、相続税申告が必要な場合は期限まで申告を行うようにしましょう。土地を相続したときの税金が心配な場合は、相続に強い税理士に相談しましょう。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)