わかりやすい!相続税の計算方法を解説!

今回の内容はvol.214「わかりやすい!相続税の計算方法を解説!」です。

相続税は難しい言葉が多く、内容も複雑です。「相続マメ知識」は、そんな複雑で難しい相続税の知識を毎日少しずつ学べるよう1つ5分程度で読める内容にまとめたものです。これから相続について知りたいと思っている初心者から税理士試験受験者、税理士事務所や会計事務所の職員まで、まずは軽い気持ちで読み進めてください。

もっと詳しく知りたいと思われましたら過去の「相続マメ知識」や、更に詳しく解説した「ブログ」も見てみてください。

相続税の計算にはいくつかのポイントがあります。相続税の計算方法が分かれば、相続税の対策をする際にどのようなことが必要なのかが分かります。

相続税を計算する方法

相続税を計算するには、以下の順番で計算します。

① 財産をもらった人ごとに相続財産の金額を集計する

② ①の各人の相続財産の金額を合計する

③ 相続税の基礎控除額を計算する

④ ②で計算した金額から③を控除して、課税遺産総額(相続税が課税される金額)を計算する

⑤ 課税遺産総額を基に、相続税の総額(財産をもらった人全員で負担する相続税額)を計算する

⑥ 相続税の総額を、実際に財産をもらった割合により按分して「各人の算出税額」を計算する

⑦ 各人の算出税額から、各種控除額を控除して「各人の納付税額」を算出する

以下に計算例をご紹介します。

① 財産をもらった人ごとに相続財産の金額を集計

下記のように各人、財産を相続した場合・・・

○ 配偶者(妻):

預金5,000万円、土地1億円

合計1億5,000万円

○ 長男:

預金2,500万円

合計2,500万円

○ 次男:

預金2,500万円

合計2,500万円

② 各人の相続財産の金額を合計する

上記①で集計した各人の相続財産の金額を合計します。

1億5,000万円(配偶者)+ 2,500万円(長男)+ 2,500万円(次男)= 2億円

③ 相続税の基礎控除額を計算する

相続税では、財産すべてに相続税を課税するのではなく、一定の金額を超えた部分に対してのみ相続税が課税されます。この一定の金額が基礎控除というもので、基礎控除は以下の計算式で割り出します。

3,000万円 + 600万円 × 相続人の数

これにより

3,000万円 + 600万円 × 3人 = 4,800万円

④ 課税遺産総額(相続税が課税される金額)を計算する

相続財産の合計金額から基礎控除額を控除して、課税遺産総額を計算します。

2億円 - 4,800万円 = 1億5,200万円

この1億5,200万円に相続税が課税されることになります。

⑤ 相続税の総額(財産をもらった人全員で負担する相続税額)を計算する

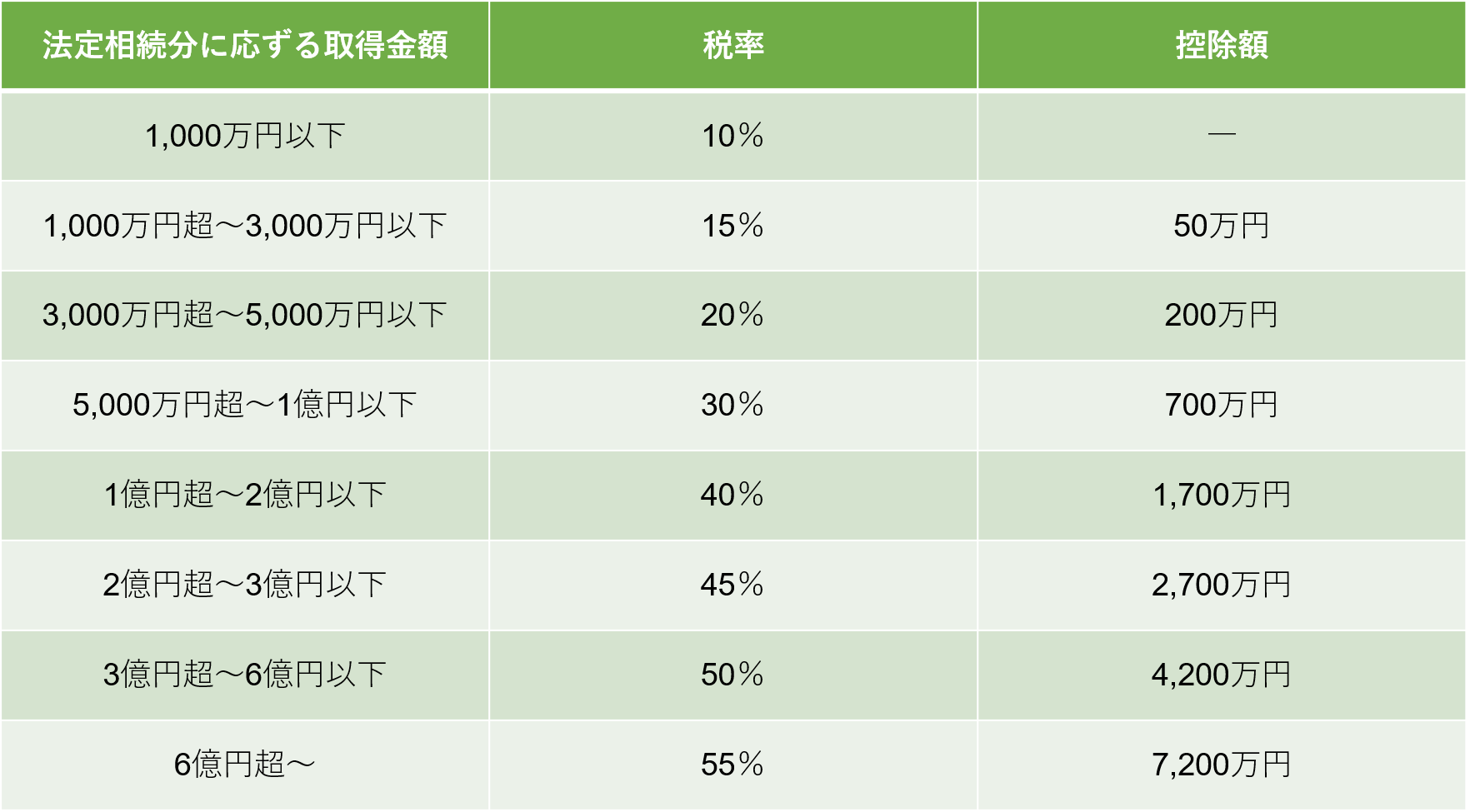

上記④で計算した課税遺産総額に以下の税率をかければ相続税額が分かります。

ここで一つ注意することがあります。それは、実際に分けた相続分の金額で計算するのではなく、課税遺産総額を各相続人が仮に法定相続分で相続したものとして各相続人に分配します。今回の例の場合、配偶者の法定相続分は1/2、長男と次男はそれぞれ1/4ですので、課税遺産総額1億5,200万円のうち配偶者に分配される金額は7,600万円、長男と次男はそれぞれ3,800万円分配されることになります。この分配された金額に上記の表の税率をかけ、その後に控除額を差し引きます。

○ 配偶者(妻):

7,600万円 × 30% - 700万円 = 1,580万円

○ 長男:

3,800万円 × 20% - 200万円 = 560万円

○ 次男:

3,800万円 × 20% - 200万円 = 560万円

相続税の総額は

1,580万円 + 560万円 + 560万円 = 2,700万円

⑥ 相続税の総額を、実際に財産をもらった割合により按分して「各人の算出税額」を計算する

相続税の総額を実際にもらった割合で按分し、各人の算出税額を計算します。

○ 配偶者(妻):

2,700万円 ×(1億5,000万円 / 2億円)= 2,025万円

○ 長男:

2,700万円 ×(2,500万円 / 2億円)= 337万5,000円

○ 次男:

2,700万円 ×(2,500万円 / 2億円)= 337万5,000円

⑦ 各人の算出税額から、各種控除額を控除して「各人の納付税額」を算出

⑥で算出した金額が基本的な相続税の納付額なのですが、財産をもらった人ごとに個別に税負担を軽減すべき要素がある場合、算出した税額から各種控除額を控除して、実際に納付する税額を算出します。特に大きく税額を軽減できるのが「配偶者の税額軽減」です。配偶者が取得した財産のうち1億6,000万円までの財産については相続税を課税しないというものです。今回の例の場合、配偶者の受け取った財産は1億5,000万円ですので、配偶者の税額軽減により相続税が課税されません。

結果、納付する税額は以下のとおりです。

○ 配偶者(妻):

2,025万円 - 2,025万円(配偶者の税額軽減)= 0円

○ 長男:

337万5,000円 - 0円(控除なし)= 337万5,000円

○ 次男:

337万5,000円 - 0円(控除なし)= 337万5,000円

最後に

相続税の計算方法がなんとなくわかりましたか?このように大まかな金額を割り出すことができれば、相続税として現金をどれくらい用意しておけばよいのかなど、どのような対策をとればいいのかがわかりやすくなります。また、相続専門の税理士に依頼することにより、さらに相続税を軽減することが可能な場合があります。さまざまな控除があり、計算が複雑になりやすいこともありますので、早めに専門家に相談をしましょう。私たち、相続税のクロスティは、相続税を専門として取り扱っており、創業以来50年以上にわたって相続手続きをお手伝いしてまいりました。また、各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携をしており、様々な視点からお客様へアドバイスをすることができます。故人から受け継いだ大切な遺産を、少しでも多くお守りし、私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。ぜひお気軽にお問合せください。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)