相続が10年以内に2度あると相続税が安くなる!?相次相続控除について

相続税は各家庭の状況や資産の内容により異なります。相続税を納めなくてもよい方もいれば、多額の納税をしなければならない方もいるでしょう。また、短期間に相続が続くと相続税の負担が大きくなります。例えば、父親が亡くなり、母親が遺産を相続し、その後すぐに母が亡くなるケースです。そのような場合の負担を減らすために、「相次相続控除」という制度が設けられています。しかし、相次相続控除はどのような状況でも適用できるというわけではありません。そこで今回は、相次相続控除を適用できる要件や、適用する際の注意点などを詳しく解説していきます。

目次

・相次相続控除とは?

・相次相続控除を適用できる要件は?

・相次相続控除の計算

・相次相続控除が活用できるケース

・相次相続控除を適用する際の注意点

・相次相続控除を適用する手続き方法

・まとめ

相次相続控除とは?

一定の期間内に、続けて相続が発生することを相次相続と言います。相続が発生すると、その度に相続税が課税されることになるので、短期間に相続が続くと同じ財産に対して再び相続税を納めなければなりません。

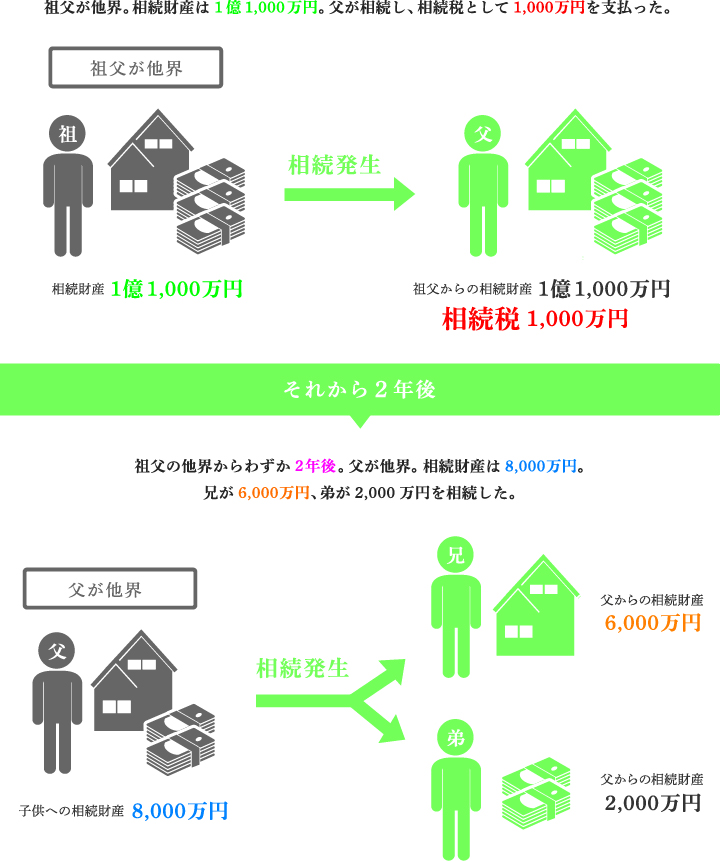

例えば、祖父が亡くなり、父が遺産を相続した際に相続税を納め、その後すぐに父が亡くなり子供達が相続税を納めるというパターンです。このような二重課税による相続税の負担を抑えるために、「相次相続控除」という制度を適用することが可能です。

適用する場合、10年以内に続けて相続が発生したケースでなければなりません。また、相次相続控除は、経過年数に応じて1年につき、10%の割合で減額するように計算します。そのため、最初の相続から次の相続までの期間が2年の場合80%、6年の場合40%など、期間が短いほど控除額は多くなります。

相次相続控除を適用できる要件は?

相続税の負担を抑えることができる相次相続控除ですが、適用できる要件にはどのようなものがあるのでしょうか?

相次相続控除は以下のような場合適用することが可能です。

相続人であること

連続して10年以内に相続が起きていること

前回の相続で相続税が課税されていること

ここでは、それぞれの項目について具体的に解説していきます。

相続人であること

相次相続控除適用できる要件として「相続人であること」が挙げられます。相続人以外の方は相次相続控除を適用することができません。つまり、遺言書などにより財産を承継した血縁関係のない友人や知人は、相次相続控除の対象ではありません。また、相続放棄した人や相続廃除・相続欠格などで相続権を失った人も、相次相続控除の対象とはなりません。相次相続控除を適用する要件として、相続放棄や相続廃除・相続欠格などで相続権を失っていない相続人ということを覚えておきましょう。

連続して10年以内に相続が起きていること

相次相続控除を適用する要件として短期間で相続が発生している必要があります。この場合の短期間とは「10年以内」ということ指します。10年以内に1次相続と2次相続が発生した場合、適用が可能です。ちなみに1次相続とは、相次相続における最初の相続のことです。2次相続とは相次相続における2回目の相続の事です。例えば、父が亡くなった場合を1次相続、その後父の財産を相続した母が亡くなった場合のことを2次相続といいます。この2つの相続の期間が10年以内であれば、相次相続控除の適用要件に当てはまります。また、3次相続の場合でも、2次相続から10年以内の相続であれば、相次相続控除を適用することが可能です。

前回の相続で相続税が課税されていること

相次相続控除を適用するためには上記2つの要件に合わせて、前回の相続で相続税が課税されていなければなりません。

相次相続控除は1次相続の際に資産を承継して相続税を納めていた場合、2次相続の相続税を軽減できるという制度です。そのため、1次相続の際に相続税を納めていなければ、相次相続控除を利用することはできません。例えば、父が亡くなり、母が財産を相続した際に、「配偶者控除」を適用すれば相続税を納めなくて良い場合があります。このように「配偶者控除」により、1次相続の際に相続税が課税されないケースでは、相次相続控除は利用することができません。この点には注意しておきましょう。

相次相続控除の計算

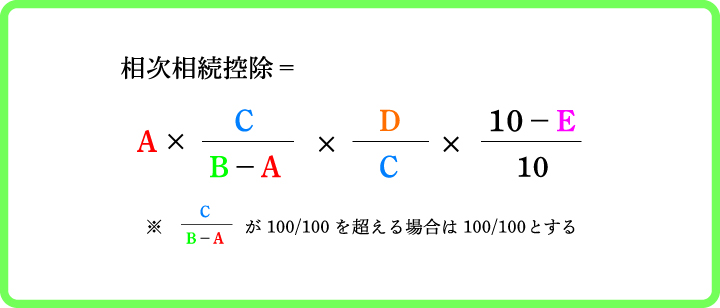

相次相続控除の計算はどのように行うのでしょうか?相次相続控除の相続税の軽減額は、下記の計算式により算出されます。

A:今回の被相続人が前の相続の際に課せられた相続税額

相続時精算課税制度を利用した分の贈与税額控除後の金額をいいます。納税猶予で免除された相続税額や延滞税、利子税などの加算税の額は含まれません。

B:今回の被相続人が前の相続の時に取得した純資産価額

純資産価額とは、取得財産の価額に合わせて相続時精算課税適用財産の価額から、債務及び葬式費用の金額を引いた額となります。

C:今回の相続により、遺贈や相続時精算課税に係る贈与によって財産を取得したすべての人の財産の価額(純資産価額)

D:相次相続控除を利用する相続人が相続した財産の価額(純資産価額)

E:前の相続から今回の相続までの期間(1年未満の期間は切り捨て)

計算式としてはかなり複雑となりますが、1次相続の際に納めた相続税のうち、2次相続までの経過年数×10%減額することができます。上記の項目に、具体的な数字を当てはめて計算すると以下のようになります。

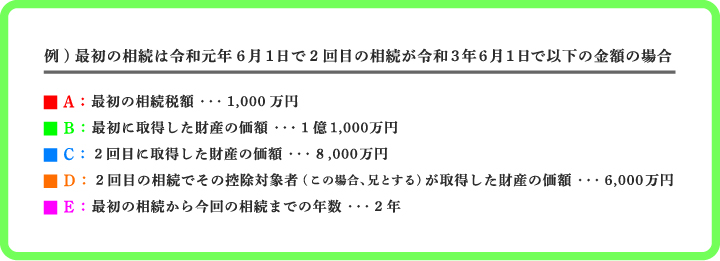

上記のような場合は、父親から6,000万円を相続した兄は、480万円が相次相続控除の控除額となります。実際に計算する場合は、「相続税申告書第7表」に記載していくことになります。金額や年数などの計算式の部分は、そのまま数値を入れていくだけで控除額が出ます。

相次相続控除が活用できるケース

相次相続控除の適用要件は、上記で解説しましたが、実際に適用できるケースはどのようなものがあるのでしょうか?具体的なケースでは配偶者の父親が亡くなり、その後配偶者が10年以内に亡くなった場合や、相続人が兄弟姉妹しかおらず、兄が亡くなりその後姉が10年以内になくなった場合などがあります。ただし、上記のような

ケースでも、前の相続で相続税を払っていることが要件となります。

相次相続控除を適用する際の注意点

相次相続控除適用する際には様々な注意点があります。その中でも、特に気をつけたい主な注意点は以下のようになります。

適用額を自由に割り振ることはできない

遺産分割協議が完了していない場合でも適用可能

更正の請求や修正申告で適用可能

兄弟間の相続でも適用可能

ここでは、それぞれの項目について詳しく解説していきます。

適用額を自由に割り振ることはできない

相次相続控除を適用する場合、その適用額を自由に割り振ることはできません。計算式によって控除額を算出するので、各相続人により適用額に差が出ることになります。「各相続人で負担額を同じにしたい」などと、話し合いで決めるということはできないので注意しましょう。

遺産分割協議が完了していない場合でも適用可能

相続が発生した際に遺産分割協議が定まらず、なかなか遺産分割が終わらないという場合もあるでしょう。相続人同士が遠方にいる場合や疎遠の相続人がいる場合、誰がどの資産を相続するのか話し合いがまとまらない場合などにより、遺産分割協議が難航することも考えられます。そのような場合でも相次相続控除の適用は可能です。遺産分割協議が完了してない場合は、法定相続分どおりに財産を分割したと仮定し、相次相続控除の控除額を算出します。

更正の請求や修正申告で適用可能

「相続税申告の際に相次相続控除を適用し忘れていた」という場合もあります。そのような場合は、更正の請求をすることで適用することができます。場合によっては、修正申告で相次相続控除の適用が可能です。万が一、10年以内に相次いで相続が起こったにも関わらず、相次相続控除を適用し忘れていた場合であっても、適応できないというわけではないので安心して対応しましょう。

兄弟間の相続でも適用可能

相続と聞くと、どうしても親から子供、孫などの相続をイメージしがちです。しかし、兄弟姉妹間でも相続が発生することがあります。その場合、要件さえ満たしていれば兄妹姉妹館でも相次相続控除の適用が可能です。複数の兄弟姉妹で、それぞれの兄妹姉妹が10年以内に亡くなった場合、その都度相次相続控除を活用することもできます。

相次相続控除を適用する手続き方法

相続税には申告期限があります。相続の開始を知った日の翌日から10ヶ月以内に申告しなければなりません。

また、相続控除の適用を受けるためには、申告の際に「相続税申告書第7表」を作成して提出しなければなりません。その際に、前回の「相続税申告書控え」のコピーの添付が必要となります。 上記でも説明したように、万が一申告し忘れていた場合、更正の請求や修正申告で適用が可能です。

まとめ

今回は相次相続控除について解説しました。10年以内に2次相続、3次相続があれば相続税を控除することができます。相次相続控除の適用を受けるためには、相続税申告の際に「相続税申告書第7表」を作成して提出しなければなりません。また、控除額は最初の相続から次の相続までの期間が短いほど大きくなります。適用するにあたり様々な要件があるので、相次相続控除を利用したいと検討している方は要件にあてはまるか確認し、不安がある場合は専門家に相談することをおすすめします。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。