遺産分割の割合は自由に決められる?法定相続分とケース別の目安を解説

相続が発生すると、まず直面するのが「遺産をどう分けるか」という問題です。しかし、親族間での話し合いが必要となる場面で、「誰がどれだけ受け取れるのか」と具体的にイメージできない方も多いのではないでしょうか。

本記事では、法定相続分の基本から、家族構成別の分け方をわかりやすく解説します。遺産分割のルールやポイントを知りたい方は、ぜひ参考にしてください。

目次

・遺産分割の割合は相続人全員の合意で自由に決められる

・法定相続分とは

・配偶者・子・兄弟姉妹|相続割合のシミュレーション

・遺産分割の割合を決めるときの注意点

・まとめ

遺産分割の割合は相続人全員の合意で自由に決められる

遺産の分け方は、相続人全員の合意があれば、民法で定められた「法定相続分」とは異なる割合で自由に決められます。つまり、話し合い(遺産分割協議)によって、柔軟に調整できるのです。

ただし、全員の同意が得られなければ協議は成立せず、最終的には家庭裁判所の調停・審判に持ち込まれるケースもあります。また、極端に偏った遺産の分け方をすると、他の相続人が持つ「遺留分(読み方:いりゅうぶん)」という最低限の取り分を侵害してしまう恐れがあるので注意しましょう。

遺言書があれば、遺言に従って遺産を分配するのが基本

亡くなった方が遺言書を遺していたら、遺言に従って遺産を分配するのが原則です。なぜなら、「自分の財産を誰に、どのように受け取ってほしいか」という故人の最終的な意思を示す書類だからです。そのため、相続人の合意がなくても、遺言に記載された内容が法的に優先されます。例えば、「すべての財産を妻に遺す」「長女に家を、長男には預貯金を渡す」といった具体的な指定がある場合は、それに従って手続きを進めます。ただし、相続人全員が納得していれば、遺言書の内容に必ずしも従う必要はありません。全員の合意があれば、遺産をどう分けるかを改めて話し合って決められます。

法定相続分とは

法定相続分とは、相続人同士で遺産の分け方について合意が得られない場合に、最終的な基準となる「民法に基づいた相続割合」の目安です。

本来、遺産の分け方は相続人全員の話し合いによって自由に決められます。しかし、意見がまとまらなかったり、思わぬ感情的な対立が生じたりするケースも少なくありません。実際に以下のようなトラブルが起こる可能性があります。

● 特定の相続人が多く相続しようと主張する

● 財産の内容が複雑で分けにくい

● 過去の贈与をめぐって不公平感が生じる など

相続人全員の同意が得られない場合や調停に発展した場合には、法定相続分が判断基準として用いられます。相続トラブルを避けるためにも、法定相続分の仕組みを正しく理解しておくことが大切です。

法定相続人になれる人

法定相続人は、以下のように定められています。

✓ 配偶者

✓ 子(第一順位)

✓ 両親(第二順位)

✓ 兄弟姉妹(第三順位)

亡くなった方に配偶者がいる場合、常に相続人となります。配偶者以外の相続人が複数いる場合、相続人となれるのは「子」「親」「兄弟姉妹」のうち、順位の高い人だけです。例えば、亡くなった方に子がいれば親や兄弟姉妹は相続人になりません。子がいなければ親が、親もいなければ兄弟姉妹が相続人になります。なお、同順位の相続人が複数いる場合は、全員が相続人となり、それぞれが相続する権利を持ちます。

また、本来相続人となるべき子や兄弟姉妹がすでに亡くなっていたり、相続の権利を失っていたりする場合は、その子である孫や姪・甥が「代襲相続」として相続人になります

法定相続人になれない人

一方、以下のような方は原則として法定相続人とはみなされません。

✓ 離婚した元配偶者

✓ 連れ子

✓ 相続欠格者

✓ 相続廃除者

✓ 相続放棄した人 など

たとえ亡くなった方と親族関係にあっても、法定相続人に該当しない人や、遺言で遺産を受け取るよう指定されていない人には、相続する権利はありません。また、相続人に該当する方であっても、一定の条件を満たすと相続権を失う場合があるため、注意が必要です。

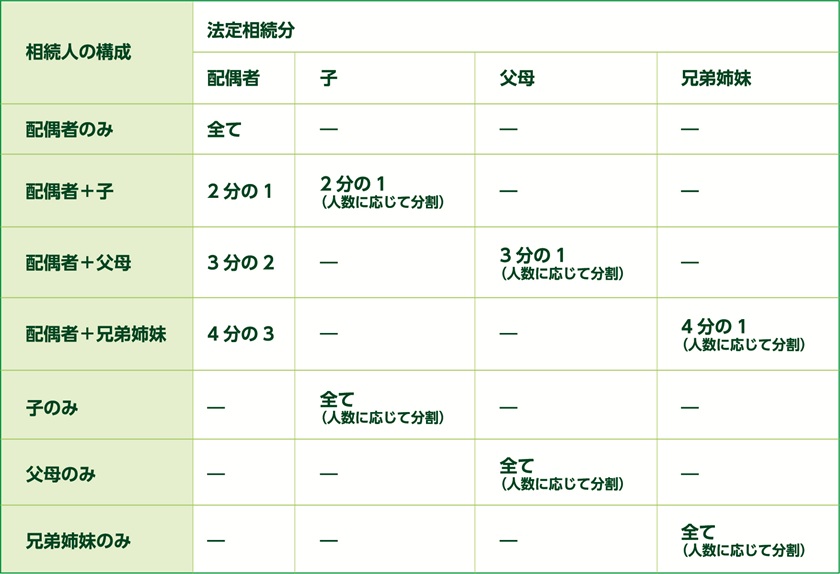

配偶者・子・兄弟姉妹|相続割合のシミュレーション

下表は、相続人の組み合わせごとに、民法で定められた「法定相続分」の割合をまとめたものです。

それぞれのケースについて、具体例を挙げながら詳しく見ていきましょう。

配偶者+子2人の遺産相続割合

遺産相続でもっともよく見られるのが、「配偶者と子」で財産を分けるケースです。この場合、それぞれ2分の1ずつ、遺産を分け合うのが基本的なルールとなります。

遺産総額が1,000万円、子が2人いる場合、以下のように分けられます。

✓ 配偶者:2分の1(500万円)

✓ 子A:4分の1(250万円)

✓ 子B:4分の1(250万円)

子が複数いる場合は、2分の1の持分を子同士で等分することになります。

配偶者+父母の遺産相続割合

亡くなった方に子がいなければ、次に相続権を持つのは「父母」です。遺産が3,000万円あり、両親とも健在なケースでは、法定相続分に基づいて以下のように分けることになります。

✓ 配偶者:3分の2(2,000万円)

✓ 父:6分の1(500万円)

✓ 母:6分の1(500万円)

父母は3分の1を等分するため、それぞれ6分の1ずつ相続します。

配偶者+兄弟姉妹の遺産相続割合

子も親もいない場合、法定相続人は「配偶者と兄弟姉妹」になります。遺産総額が2,000万円で、兄弟姉妹が2人いるケースを考えてみましょう。

✓ 配偶者:4分の3(1,500万円)

✓ 兄弟姉妹A:8分の1(250万円)

✓ 兄弟姉妹B:8分の1(250万円)

兄弟姉妹は4分の1を等分するため、2人ならそれぞれ8分の1となります。

配偶者+孫(代襲相続)の遺産相続割合

本来、孫に相続権はありません。しかし、本来相続するはずの子がすでに亡くなっている場合は、その子である孫が代襲相続により相続人となります。代襲相続人となった孫は、亡くなった親が受け取るはずだった遺産を、そのまま引き継ぐ形になります。したがって、分け方は「配偶者+子」の場合と同じルールが適用されます。

遺産総額1,000万円では、以下のような分配となります。

✓ 配偶者:2分の1(500万円)

✓ 孫(代襲相続):2分の1(500万円)

代襲相続の概要について振り返りたい方は、以下の記事もあわせてご参照ください。

【関連記事】相続放棄した子の代襲相続は孫に引き継がれる?手続きや期限を解説

遺産分割の割合を決めるときの注意点

遺産分割は、法定相続分を基準にしつつも、相続人全員の話し合い(遺産分割協議)によって自由に割合を決められます。ただし、以下の点に注意が必要です。

● 遺留分を考慮する

● マイナスの財産も分配する

● 相続トラブルに発展する可能性がある

それぞれを詳しく見ていきましょう。

遺留分を考慮する

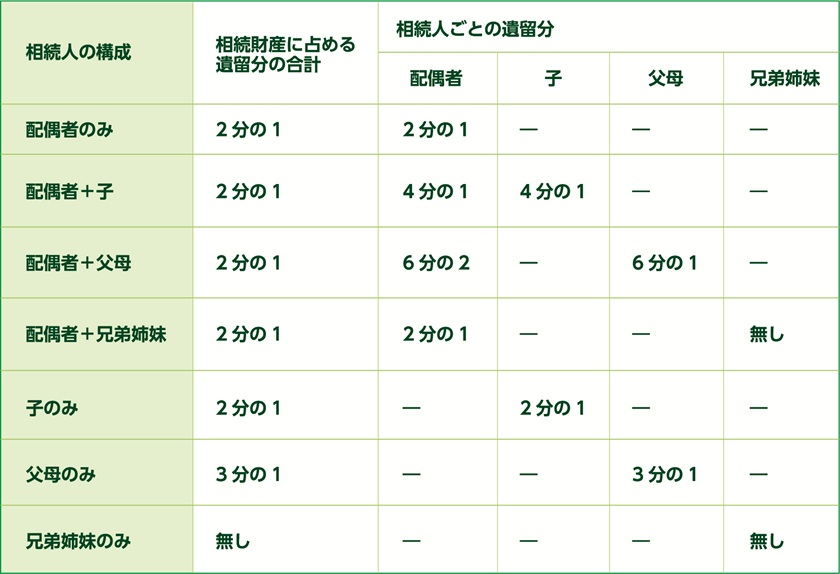

たとえ遺言書や協議で相続割合を決めた場合でも、「遺留分」を侵害していると、他の相続人から遺留分侵害額請求を受けるおそれがあります。遺留分とは、法定相続人のうち配偶者・子・直系尊属に最低限保証される相続分です。

近年では高齢化の影響により、亡くなった方の親や祖父母が相続時に存命であるケースも増えています。そのため、遺言書を作成する際には、直系尊属の遺留分についても考慮することが大切です。

遺留分割合とは

遺留分の割合は、相続人の組み合わせによって下表のように異なります。

なお、養子や婚外子(非嫡出子)であっても、他の子同様に遺留分を主張できます。また、相続開始時点ですでに子が亡くなっている場合は、孫が代襲相続により遺留分を引き継ぎます。なお、亡くなった方の兄弟姉妹に遺留分は認められていません。

マイナスの財産も分配する

遺産分割協議を行う際に、話し合うべきなのは、預金や不動産といった「プラスの財産」だけではありません。借金などの「マイナスの財産」も忘れずに分ける必要があるのです。財産の取り分を決める際には、誰がどの負債を引き受けるかについても、しっかりと話し合っておきましょう。

とはいえ、裁判所の判断では、借金などの債務は相続人全員が法定相続分に応じて引き継ぐものとされています。そのため、たとえ協議の中で「負債は一人がすべて引き受ける」と取り決めたとしても、債権者に対して効力は持たないため注意しましょう。

相続トラブルに発展する可能性がある

相続は、法定相続分どおりに分けようとしても、トラブルに発展するケースが少なくありません。なぜなら、「実際に親の介護をしてきたのは自分だ」「あの子は生前に多額の援助を受けていた」など、相続人それぞれの立場や思いが異なるからです。

例えば、子が3人いて長男が実家で親の介護をしてきた場合、長男は「自分が多くもらうべき」と感じるかもしれません。一方、次男や長女は「介護は本人の事情でやったこと」として、法定相続分通りの分配を主張することもあります。

また、生前贈与や遺言書の内容に関する認識が食い違うと、疑念や不満が生まれ、家族関係に深刻なひびが入ることもあります。こうした感情のもつれは話し合いの長期化を招き、最終的に家庭裁判所での調停に発展する可能性もあるでしょう。トラブルを未然に防ぐためには、相続に詳しい専門家に早めに相談することが大切です。第三者を交えることで、冷静かつ公平な話し合いがしやすくなるでしょう。

なお、相続の話し合いでは、相続税の申告や不動産の名義変更、遺産分割協議書の作成など、法的・税務的な手続きが複雑に絡みます。そのため、税理士や司法書士などの専門家が連携して対応する専門家へ相談することをおすすめします。

相続税のクロスティでは、在籍する司法書士をはじめとする専門家と税理士が密接に連携し、相続手続き全般をワンストップでサポートする体制を整えています。「誰に何を相談すればいいのか分からない」といった不安をお持ちの方も、まずはお気軽にご相談ください。

各士業の特徴を詳しく知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】相続税は税理士に相談すべき?司法書士・弁護士などの特徴を解説

まとめ

遺産分割において、法定相続分は基準となる割合ですが、必ずしもその通りに分けなければならないわけではありません。遺言書を作成していたり、寄与分や特別受益がある場合には、相続分を調整することが可能です。ただし、遺言書の内容や、生前に特別な援助を受けていたかどうか(特別受益)、介護などで貢献した実績(寄与分)によっては、相続分が見直されることもあります。分割方法について不安がある方は、早めに専門家に相談することをおすすめします。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)