国外財産調書とは?税務署に海外資産の届け出が必要な場合について解説

ある程度大きな資産を持っている人にとって、税の負担は頭の痛い問題かもしれません。その額が大きければ大きいほど、どうにかして税の負担を軽減する方法はないかと、多くの人が考えあぐねているのではないかと思います。そのような場合に、「海外に資産を移しておけば課税を免れるのではないか」と考えたことはないでしょうか。しかし、海外に資産を移しても、その資産の内容を報告する義務として国外財産調書を税務署に提出しなければならず、課税を免れることはできません。今回はこの国外財産調書について、名古屋の地で長年相続税と向き合ってきた税理士が解説します。

目次

・国外財産調書とは?

・提出しなかったらどうなるの?

・提出すれば軽減措置も!

・期限後に提出した場合の取り扱いは?

・国外財産調書に記載が必要な財産の種類とは?

・国外財産調書はどのように評価される?

・記載する国外財産は、ローンを差し引くことができない

・財産を共有している場合の取扱いとは?

・相続によって国外財産を取得した場合は、どうするの?

・国外財産調書の記載事項とは?

・CRS制度の導入により、国外財産への目線は一層厳しいものに

・まとめ

国外財産調書とは?

非永住者の方を除く居住者の人で、その年の12月31日において国外に合計額が5,000万円を超える財産を有する人は、その国外財産の種類、数量及び価額その他必要な事項を記載した国外財産調書を、住所地等の所轄税務署に提出しなければなりません。この場合の居住者とは、国内に住所があるか、引き続いて1年以上国内に居住している人を指します。国外財産調書は、財産債務調書を提出する義務のある人であっても、提出が必要となります。なお、財産債務調書とは、一定基準以上の資産を持つ人が、その保有財産や債務を記載した書類を確定申告書と一緒に提出する書類のことを指します。なお、令和4年の税制改正により提出期限の見直しがなされ、令和4年分以前の調書についてはその年の翌年の3月15日までに、令和5年分以後の調書についてはその年の翌年の6月30日までに提出となります。

財産債務調書を提出する場合でも、国外財産調書は提出が必要

財産債務調書とは、退職所得を除く所得の合計が2,000万円を超え、かつ財産が合計で3億円以上または有価証券等が合計で1億円以上ある場合に提出が必要な書類を指します。令和5年分以後は、所得金額にかかわらず財産が合計で10億円以上ある場合も提出しなければなりません。この財産債務調書を提出する場合であっても国外財産調書は提出が必要かどうかですが、その年の12月31日において、保有する国外財産の価額の合計額が5,000 万円を超える場合は、国外財産調書を提出する必要があります。ただし、相続開始の年分の国外財産調書については、相続した国外財産は除くことが可能です。

提出しなかったらどうなるの?

国外に資産を移して課税を逃れようとすることを防ぐために、重い罰則が設けられています。

過少申告加算税・無申告加算税を5%加重

国外財産調書を期限までに提出しなかった場合や、提出はあったものの記載する必要のある国外財産の記載がない、もしくは記載が不十分であった場合に、その国外財産に関わる所得税・相続税の申告漏れがあった場合は、過少申告加算税、または無申告加算税が5%加重されます。なお、亡くなった方の所得税には適用されません。

1年以下の懲役又は50万円以下の罰金

国外財産調書に偽りの内容を記載して提出した場合や、正当な理由がないのに提出期限内に提出しなった場合は刑事罰の対象となり、1年以下の懲役又は50万円以下の罰金に処されることとなります。実際2019年に、所得税約8,300万円を脱税し、海外の口座などに7,300万円の預金があったにも関わらず国外財産調書を提出しなかったとして、大阪国税局から刑事告発された事例が発生しています。国外財産調書を故意に提出しない行為には、このように厳しい措置が取られています。

提出すれば軽減措置も!

国外財産調書に記載がある国外財産に関して所得税、及び相続税の申告漏れがあっても、その国外財産における過少申告加算税が5%減額されるというものです。きちんと提出期限内に国外財産調書を提出した場合は、このようにそれに見合った優遇措置も設けられています。

税務調査で修正申告になった場合も、期限は守って

上記の軽減措置が適用されている人で、国外財産調書における所得税、及び相続税に関して税務調査が行われた際に修正申告などが発生した場合、国外財産調書に記載しなければならない国外財産の取得、運用または処分に係る書類を期限までに提示しなかった場合、軽減措置の適用は認められません。また、加算税の加重割合についてもプラス10%となります。

期限後に提出した場合の取り扱いは?

期限後に国外財産調書を提出した場合でも、税務調査で更正または決定があることを予知していなかい場合については、期限内に提出したことになります。したがって、軽減措置や加重措置がこの場合であっても適用されることとなります。しかし、令和4年度税制改正により規定が見直され、令和6年1月1日以降については、税務調査の通知がある前に限り、期限内に提出したことになります。

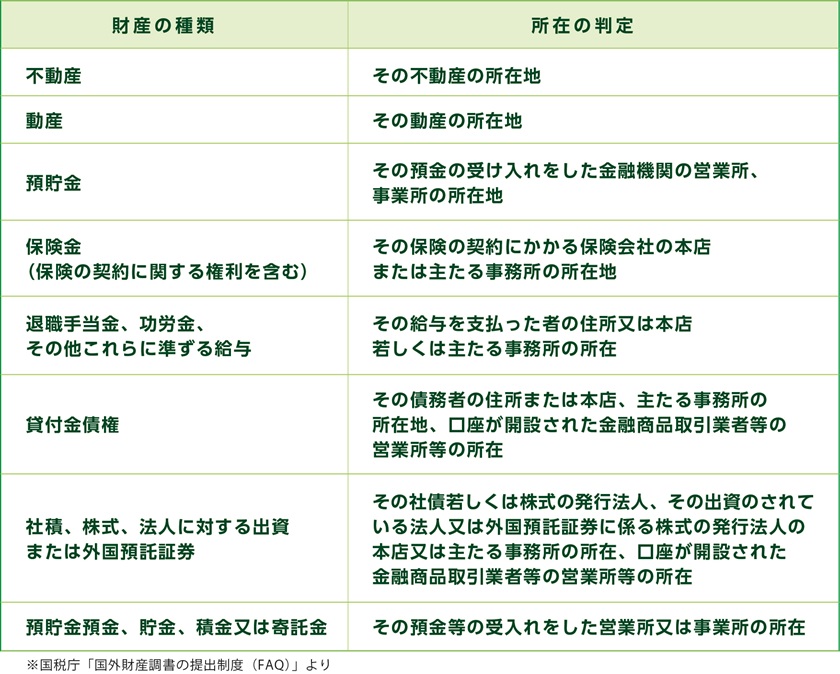

国外財産調書に記載が必要な財産の種類とは?

国外財産調書において記載が必要な財産は、国外にあると判定された財産になります。国外にあるかどうかの判定は、財産の種類ごとに異なります。なお、暗号資産については、その財産を有している人の住所の所在により、国外にあるかどうかを判断しますので、注意しましょう。

国外財産調書はどのように評価される?

国外財産の評価は、その年の12月31日時点における時価、または見積価額に沿って決めます。この場合における時価とは、客観的交換価値をいい、不特定多数の当事者間で自由な取引が行われる場合に、通常成立すると認められる価額です。専門家による鑑定額も含まれます。しかし、例えば不動産など個別性の高い財産は、実際にどれくらいで売れるかは売ってみなければ分からない側面もあり、全ての財産の時価を算定することは困難です。したがって、こういった算定しづらい財産については鑑定評価額や固定資産税評価額を参考にする他、見積額でも問題ないとされています。この見積額とは、財産の取得価額や売買実例価額などをベースに、合理的な方法によって算定された価額を指します。または、「財産評価基本通達」に基づいて財産の価額を評価する方法でも問題ありません。

日本円へはTTBを基準に換算する

国外財産調書は、日本円で記載する必要があります。そのため、国外財産の価額が外国通貨で表示されている場合、その年の12月31日における外国為替の売買相場で日本円に換算します。国外財産調書を提出する人の取引金融機関が公表する対顧客直物電信買相場(TTB)を基準とし、12月31日に相場がない場合は、12月31日に最も近い日の相場により日本円に換算します。なお、このTTBとは、顧客が外貨を売るときに使う相場を指します。

記載する国外財産は、ローンを差し引くことができない

例えばローンを組んで国外に不動産を購入した場合、国外財産調書にはそのローンを差し引いて記載することはできません。その国外財産の時価、または見積額は、あくまでその財産そのものの価格を算定します。

財産を共有している場合の取扱いとは?

国外財産を共有で保有している場合についての算定方法とは、どのようになるのでしょうか。その場合、その財産の持分が定まっているかどうかで、算定方法が変わります。持分が定まっている場合は、共有者の持分に応じて按分した価額を算定し、持分が定まっていない、または明らかでない場合は、各共有者の持分は相等しいと推定し、その時価又は見積価額の2分の1の価額を国外財産調書に記載します。

相続によって国外財産を取得した場合は、どうするの?

国外財産調書の提出が必要かどうかは、12月31日時点での状況によって決まります。相続があった場合、12月31日時点において遺産分割が行われたかどうかによって変わります。遺産分割が行われた場合については、遺産分割により取得した財産の価額により決まります。遺産分割が行われていない場合については、法定相続分で按分した価額によって決まります。なお、相続が開始された年分の国外財産調書は、相続した国外財産を記載しないで提出することが可能です。国外財産の価額の合計額から、相続した国外財産の価額の合計額を差し引いて算出します。

国外財産調書の記載事項とは?

国外財産調書を提出する人の氏名・住所、または居住している所・マイナンバーを記載する他、国外財産の種類、数量、価額、所在などを記載します。国外財産に係る事項については、種類別、一般用および事業用の別、所在別に記載しなければなりません。あわせて、財産区分ごとの価額の合計額を記載した合計表も、国外財産調書と添付し提出します。なお、国外財産調書を提出する人が財産債務調書を提出する場合、財産債務調書には国外財産に係る事項の記載はしなくて良いとされています。しかし、国外財産の価額は記載が必要ですので、注意しましょう。

下記のリンクに国外財産調書と国外財産調書合計表のサンプルがありますので、詳しく知りたい方は参考にしてください。

参考:国税庁「国外財産調書の提出制度(FAQ)」(外部リンク)

CRS制度の導入により、国外財産への目線は一層厳しいものに

平成29年(2018年)から、共通報告基準(CRS:Common Reporting Standard)に基づく非居住者金融口座情報の自動的情報交換が開始されました。本制度は、経済協力開発機構(OECD)が策定した新制度です。海外の金融機関を利用して課税を逃れようとする動きに対応するために、自国から見た非居住者の口座情報を毎年12月末時点で集計し、世界100ヵ国を超える税務当局間で自動的にその口座情報を交換するというシステムです。国税庁は、国外財産調書などにおいて、すでに保有している情報とあわせてCRS情報を活用し、分析していくと表明しています。富裕層などへの税務調査に重点がおかれ、国外に財産を移して課税を逃れようとする動きへの目線は一層厳しくなり、困難なものとなると予想されます。

まとめ

いかがでしたか?国外財産調書は納税者自身から提出してもらうものになりますので、適切な提出を促すために、提出しない場合は重いペナルティーが設けられています。今後、監視の目はまずます厳しくなると考えられます。その一方で、きちんと提出すれば優遇措置もあるため、包み隠さず記載し報告することが何より重要です。しかし、国外にある財産を評価して調書に記載する複雑な作業を一人で行うには、大きな労力と手間を要します。国外にまとまった財産がある場合は、税理士への相談を検討しましょう。国外財産調書について困った際は、この名古屋の地で相続税のエキスパートとして研鑽を積んできた、税理士のプロ集団であるクロスティに、ぜひ一度相談してください。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)