遺留分侵害額請求がされた場合の相続税の申告 具体例から相続税の申告方法を確認

被相続人の遺言によって遺贈を受けた人が遺留分侵害額請求を受けた場合、受遺者は遺留分侵害額に相当する金銭の支払義務を負います。遺留分は遺言書によって被相続人の財産を取得できなかった一定範囲の相続人に対し最低限の相続割合が認められているためです。遺留分侵害額請求がされた場合、受遺者の相続税の申告手続きはどのようになるのでしょうか。遺留分について理解し、具体例を通して相続税の申告方法を確認することで誤った申告や申告漏れによる税負担を防ぐことができます。

目次

・遺留分侵害額請求をされても、相続税申告は申告期限内に行う

・遺留分侵害額請求がされた場合の相続税の申告

・遺留分侵害額請求をうけた場合の相続税申告手続きは?具体例を通して確認

・遺留分侵害額請求をされても、期限内に相続税申告することが大切

遺留分侵害額請求をされても、相続税申告は申告期限内に行う

遺留分侵害額請求をされても、遺留分の金額を考慮せず遺言の内容で申告期限内に相続税申告をします。相続税申告が必要な場合は、申告期限内に申告する必要があるためです。遺留分侵害額請求を受けても申告期間の延長はされません。請求を受けた場合は、まず相手方が正しく権利行使をしているか確認しましょう。請求の相手方が正しい遺留分侵害額請求をしているとは限りません。相手方が遺留分を主張できるか、遺留分割合が正しいか、請求額が過大でないかなどを確認し、お互い納得できるよう交渉を進めていくことが大切です。

遺留分|残された一定の相続人の生活を保障する制度

遺留分とは、遺言書によって被相続人の財産を取得できなかった一定範囲の相続人のために保障される最低限の相続分割合のことをいいます。たとえば、妻と未成年の子どもがいる被相続人が「私の全財産を友人Aに遺贈する」という内容で遺言書を作成していたとします。遺言書は自己の財産をどのように配分するか自由に指定することができるため、形式上不備がなければ有効となります。しかし、被相続人の財産を全く取得できなかった妻の収入状況によっては被相続人の財産を取得できなかったことで生活が不安定なってしまう可能性があるのです。このような事態になることを防ぐために、遺留分によって遺言の自由を制約し、一定範囲の相続人に対し最低限の相続分割合を認めています。

遺留分権利者|兄弟姉妹以外の法定相続人

遺留分の権利行使は以下の一定範囲の法定相続人に限りすることができます。

✓ 配偶者

✓ 子(またはその代襲相続人)

✓ 直系尊属(子がいない場合)

被相続人の兄弟姉妹が相続人となる場合、遺留分を主張する権利はありません。また、以下の人は遺留分を有しません。「相続人」であることが必要なためです。

✓ 相続欠格に該当する人

✓ 相続人から排除された人

✓ 相続放棄をした人

相続放棄を検討している方は、以下の記事もあわせてご覧ください。

【関連記事】相続放棄のメリットやデメリットは?

遺留分の割合|相続人の範囲によって異なる

遺留分権利者の遺留分の割合は相続人の範囲によって異なります。遺留分割合を算定するには、遺留分権利者である相続人すべてが有する「相対的遺留分」から、遺留分権利者が個別に有する「個別的遺留分」を求める必要があるのです。

相対的遺留分は以下のとおりです。

個別的遺留分は、以下の計算式で求めることができます。

個別的遺留分 = 相対的遺留分(2分の1または3分の1)× 遺留分権利者の法定相続分

具体的事例で計算してみましょう。

相続人が妻と子2人の場合、個別的遺留分は以下のように計算します。

相続人が妻と父母2人の場合、個別的遺留分は以下のように計算します。

遺留分侵害額請求|侵害された遺留分に相当する金銭を取り戻す制度

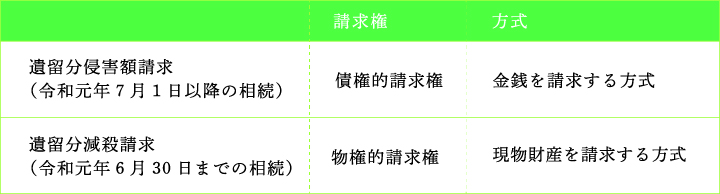

遺留分侵害額請求とは、遺留分権利者である相続人が、遺贈を受けた受遺者に対し侵害された遺留分に相当する金銭の支払いを請求することができる制度です。被相続人の遺言によって取得した財産が個別的遺留分の割合に満たない場合や財産をまったく取得できなかった場合、遺留分侵害額請求をすることで自己の遺留分に相当する金銭を取り戻すことができます。民法の改正により令和元年7月1日以降の相続から「遺留分侵害額請求」に変更されました。改正以前は「遺留分減殺請求」と呼ばれていました。

改正後の「遺留分侵害額請求」と改正前の「遺留分減殺請求」は財産の請求方法が以下のとおり異なります。

遺留分権利者は改正によって遺留分侵害額相当の金銭を請求できることになり、共有関係になる複雑さが解消されることになりました。

改正前は現物財産を請求する方式のため、遺留分権利者は遺贈を受けた財産のうち不動産に対して権利主張をするケースが多くありました。不動産に対して遺留分減殺額請求をした結果、不動産が共有関係になるため共有者間で意見が合わず管理が難しくなり、共有関係を解消する共有物分割請求手続きが必要となっていたのです。

また、期限の許与の制度によって請求を受けた受遺者がすぐに金銭を準備できない場合に支払い期限の猶予の許可を裁判所に対して求めることができるようになりました。遺留分侵害額請求には時効があります。時効期間は遺留分権利者が相続開始及び遺留分を侵害する遺贈があったことを知ったときから1年以内です。また遺留分侵害額請求権は相続開始のときから10年経過したときも消滅します。遺留分権利者は、被相続人の死亡及び遺贈があったことを知ってから1年以内に受遺者に対して遺留分侵害額請求の通知をする必要があるのです。

遺留分侵害額請求がされた場合の相続税の申告

遺留分侵害額請求をされても、相続税申告が必要な場合は遺留分額を考慮せず、遺言の内容で申告期限内に相続税申告をします。相続税の申告期限は、被相続人が死亡したことを知った日の翌日から10か月以内です。遺留分侵害額請求に基づく金銭の額が確定したときに取得財産が減少したか増加したかによって相続税の手続きが異なります。

取得財産が減少した場合、相続税の更正の請求手続きを行う

取得財産が減少した場合、相続税の更正請求手続きを行います。相続税の更正の請求手続きにより相続税の納め過ぎが認められると、相続税の還付を受けることが可能です。期間は取得財産の金額が確定したことを知った日の翌日から4か月以内です。遺留額について相手方と合意が成立した日の翌日から4か月以内に還付手続きを行う必要があります。また、相続税の更正請求手続きには遺留分額が確定したことの分かる合意書や和解調書の添付が必要となります。

取得財産が増加した場合、相続税の修正申告手続きと納付を行う

取得財産が増加した場合、相続税の修正申告書の提出と相続税の納付手続きが必要です。取得財産の金額が確定したことを知った日の翌日から4か月以内に手続きを行った場合は、相続税の延滞税は発生しません。遺留分額について相手方と合意が成立した日の翌日から4か月以内に修正申告書の提出と相続税の納付をすることで延滞税を支払う必要がなくなるのです。また、相続税の修正申告手続きには遺留分額が確定したことの分かる合意書や和解調書の添付が必要となります。

相続税の申告前に遺留分額が確定した場合、確定した金額で申告を行う

遺留分侵害額請求により、各人の取得する財産が確定した時期が相続税の申告前かつ申告期間内の場合は、確定した最終的な取得財産の価格にしたがって申告期限内に相続税申告します。相続税の申告手続きには遺留分額が確定したことの分かる合意書や和解調書の添付が必要となります。

遺留分侵害額請求をうけた場合の相続税申告手続きは?具体例を通して確認

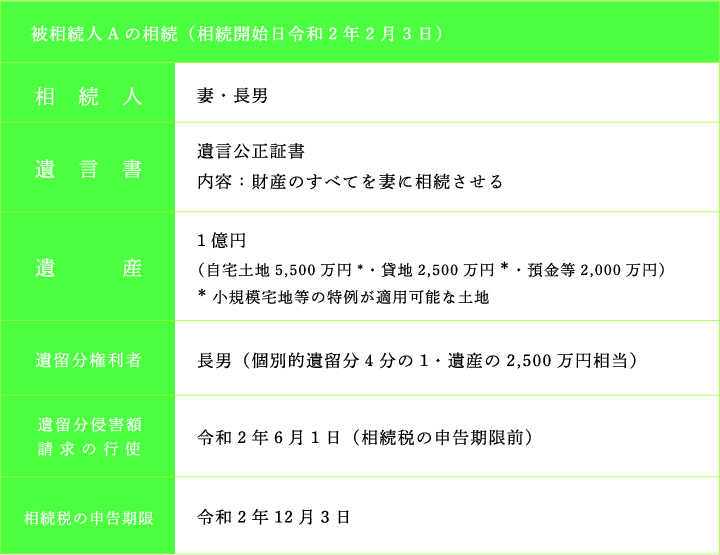

遺留分侵害額請求を受けた場合の相続税申告手続きを、被相続人Aの相続を元に以下のケースに分けて解説します。

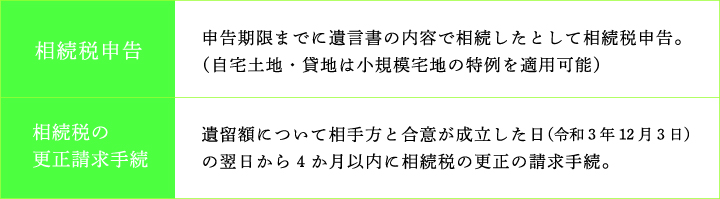

ケース1|相続税の申告期限から1年後に遺留分額が確定した場合

a. 妻から長男へ2,500万円現金支払した場合

相続税の申告期限から1年後に遺留分額が確定し、妻から長男へ2500万円現金支払した場合の、妻の相続税手続きは以下のとおりです。

b. 妻から長男へ貸地である土地(2,500万円)を引き渡した場合

相続税の申告期限から1年後(令和3年12月3日)に遺留分額が確定し、妻から長男へ貸地である土地を引き渡した場合の、妻の相続税手続きは以下のとおりです。

妻は相続税の手続きの他に「譲渡所得税の確定申告」が必要となります。妻から長男へ貸地(2,500万円)を引き渡した場合、妻が所有することになった土地を2,500万円で長男に譲渡したと考えるためです。

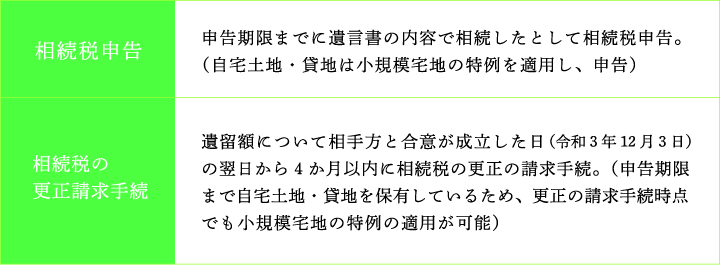

ケース2|相続税の申告期限内に遺留分額が確定した場合

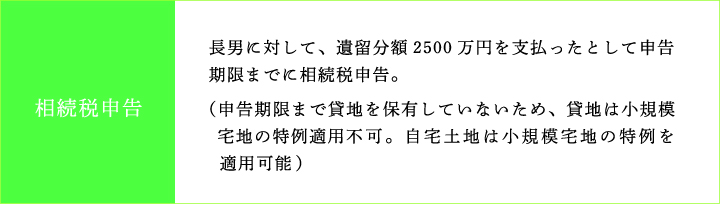

a. 妻から長男へ2500万円現金支払した場合

相続税の申告期限内に遺留分額が確定し、妻から長男へ現金2,500万円現金支払した場合の、妻の相続税手続きは以下のとおりです。

b.妻から長男へ貸地(2,500万円)を引き渡した場合

相続税の申告期限内に遺留分額が確定し、妻から長男へ貸地である土地を引き渡した場合の、妻の相続税手続きは以下のとおりです。

妻は相続税の手続きの他に「譲渡所得税の確定申告」が必要となります。妻から長男へ貸地(2,500万円)である土地を引き渡した場合、妻が所有することになった土地を2,500万円で長男に譲渡したと考えるためです。

遺留分侵害額請求をされても、期限内に相続税申告することが大切

遺留分侵害額請求をされても、相続税の申告期間の延長はされません。遺留分侵害額請求を受け、申告期限内に遺留分額の確定の合意が難しい場合はまず遺言書の内容で相続したとして相続税申告をすることが大切です。また、更正の請求や修正申告が必要な場合、正しく申告をしてしないと相続税が還付されなかったり、税金の負担が増えたりしてしまう可能性があります。遺留分侵害額請求がされた場合の相続税申告が心配な場合は、専門家に問い合わせることをおすすめします。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)

名古屋総合税理士法人 代表税理士 / 行政書士 / 宅地建物取引士 / 賃貸不動産経営管理士

監修者プロフィール:

相続税に関するセミナー講師を年間100回程度務めるほか、大手信託銀行・不動産管理会社等の税務顧問や、日経新聞社講師、南山大学非常勤講師を務めている。

現在代表を務める名古屋総合税理士法人は、資産家の生前節税対策・法人化節税を得意とし、累計 1,000 件を超える名古屋最大級の相続税申告実績を誇り、相続税相談についての面談数は年間 500 件を超えるほか、数多くの不動産オーナーの顧問税理士を務めている。

【主な活動実績】

・著書「知識ゼロからの相続の教科書」は相続税/贈与税カテゴリーにて、出版週で第1位を獲得

・プロフェッショナルな会計ファームに授与される「Best Professional Firm」を3年連続で受賞

・書籍「相続に強い頼れる士業・専門家50選」に選出

・南山大学の非常勤講師