言葉の違いで取り扱いが変わってしまう「相続」と「遺贈」

今回の内容はvol.294「言葉の違いで取り扱いが変わってしまう「相続」と「遺贈」」です。

相続税は難しい言葉が多く、内容も複雑です。「相続マメ知識」は、そんな複雑で難しい相続税の知識を毎日少しずつ学べるよう1つ5分程度で読める内容にまとめたものです。これから相続について知りたいと思っている初心者から税理士試験受験者、税理士事務所や会計事務所の職員まで、まずは軽い気持ちで読み進めてください。

もっと詳しく知りたいと思われましたら過去の「相続マメ知識」や、更に詳しく解説した「ブログ」も見てみてください。

遺言書の書き方として、「相続させる」と書いた場合と、「遺贈する」と書いた場合では、相続における取扱いに違いが生じる場合があります。

相続と遺贈

相続も遺贈も「亡くなった方の財産を特定の方が譲り受ける」という意味では似ていますが、相続においてこの言葉の違いで「取扱い方」が大きく変わってしまいます。

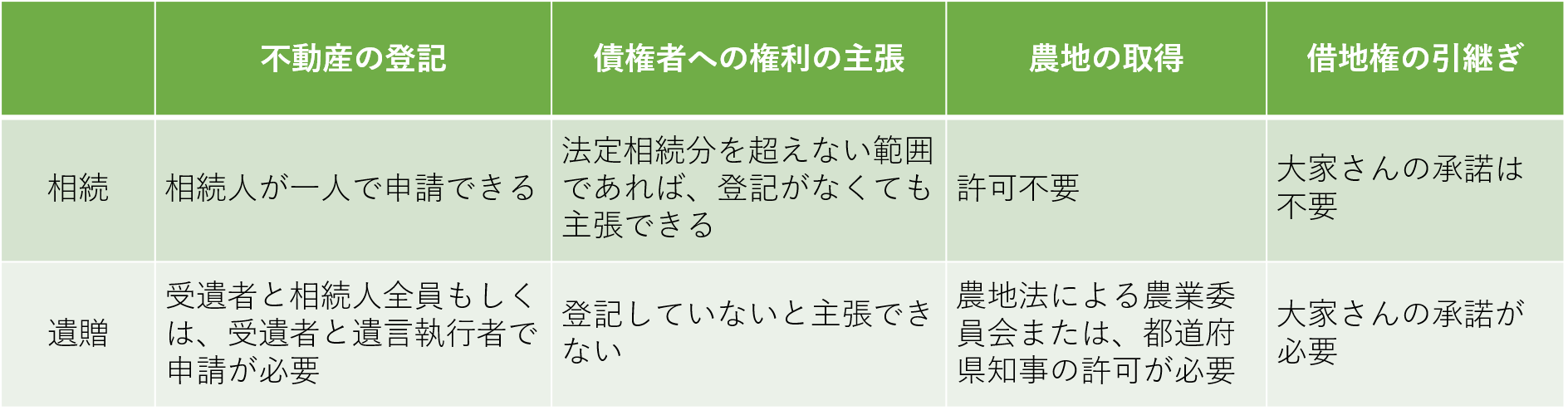

相続とは

亡くなった方の財産を、法律で決められた相続人(法定相続人)が引き継ぐことです。相続できるのは、原則、法定相続人としての権利のある人です。

遺贈とは

遺言書により、無償で財産を譲ることです。遺贈を受ける人を受遺者といい、受遺者になる人には条件や制限などはありません。法定相続人でも、法定相続人以外の第三者でも、法人でも受遺者になれます。

遺言書を作成するときの「相続」と「遺贈」使い分け

遺言書を作成するとき、法定相続人に対しては「相続させる」「遺贈する」という言葉の両方が使えますが、法定相続人以外には「遺贈する」という言葉を使います。また、「譲る」や「与える」、「あげる」という言葉を使う場合、相続では遺贈すると同じ意味で扱われます。法定相続人には「相続させる」方が、手続きや税金面でメリットがあるといえますので、遺言書を作成する場合には必ず「相続させる」と記載することをオススメします。

不動産の登記手続きへの影響

不動産の所有者が亡くなったときは、持っている不動産を引き継ぐ方に名義変更する登記(所有権移転)手続きを行います。遺贈の場合、通常の相続における所有権移転登記とは手続きの方法が異なります。さらに、遺贈で不動産を取得する場合、関係各所からの許可や承諾を得る必要があるため、手続きが複雑になります。

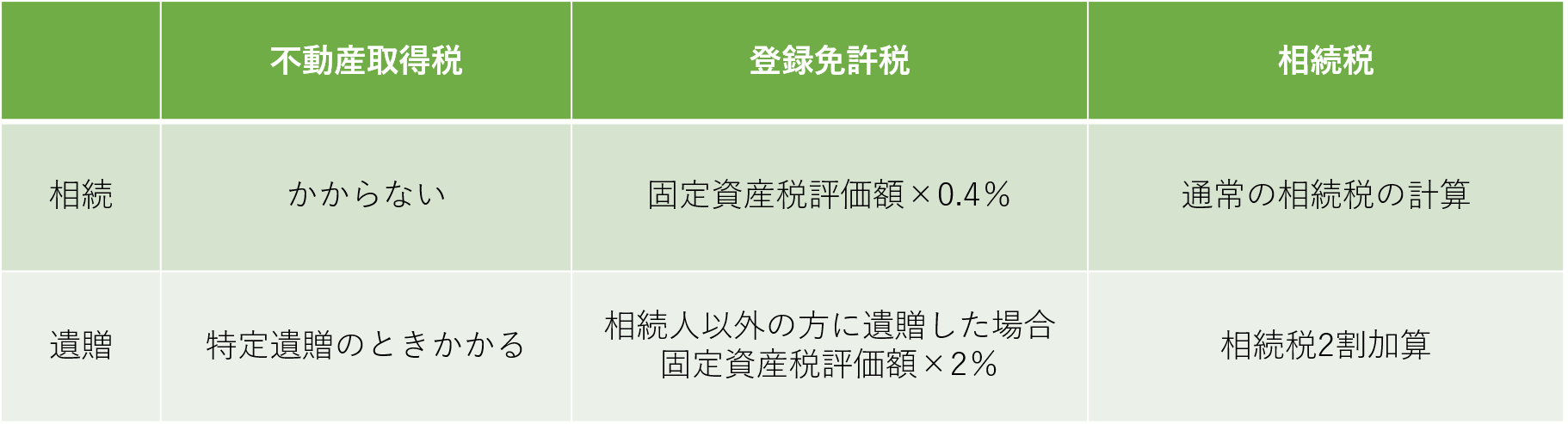

課税負担の違い

遺贈により相続人以外の方が不動産を取得する場合、不動産取得税がかかったり、通常の相続における登録免許税よりも高くなったりと、課税の負担が大きくなります。不動産取得税は土地や建物などの不動産を取得した際に支払う地方税です。相続によって不動産を引き継いだ場合、不動産取得税はかかりません。しかし、遺贈(特定遺贈)された場合はかかります。また、相続も遺贈もどちらも相続税の対象ですが、遺贈の場合の相続税は相続の場合よりも高くなりますので注意が必要です。

遺言を作成するときの注意点

遺言書を作成することで相続させる割合を遺言者が自由に決めることができます。ですが、兄弟姉妹以外の法定相続人には最低限相続できる財産の割合である遺留分が保証されています。遺言書は尊重されなければいけませんが、遺言書に記載された相続分が遺留分を下回り不公平な場合は遺留分を主張することができます。特に第三者の方に遺贈することを検討している場合は、トラブルにならないように遺留分に十分配慮しましょう。

関連記事

死因贈与とは?遺贈との違いやメリット・デメリット、契約手続きの方法を解説

連れ子の相続トラブル回避のために知っておくべきこととは?財産を相続する方法を解説

最後に

法定相続人に法定相続分で財産を引き継ぐ場合は通常の相続となります。遺言書で法定相続人に財産を引き継ぐ場合は「相続させる」と記載しましょう。遺贈は遺言書により誰にでも財産を譲ることができます。法定相続人以外でお世話になった方に財産を引き継ぎたい場合は遺贈することになります。相続も遺贈もどちらも相続税の対象ですが、遺贈の場合、相続税が2割加算になる場合がありますので注意しましょう。私たち、相続税のクロスティは、相続税を専門として取り扱っており、創業以来50年以上にわたって相続手続きをお手伝いしてまいりました。また、各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携をしており、様々な視点からお客様へアドバイスをすることができます。故人から受け継いだ大切な遺産を、少しでも多くお守りし、私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。ぜひお気軽にお問合せください。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)