公社債の相続税評価の方法とは?

今回の内容はvol.247「公社債の相続税評価の方法とは?」です。

相続税は難しい言葉が多く、内容も複雑です。「相続マメ知識」は、そんな複雑で難しい相続税の知識を毎日少しずつ学べるよう1つ5分程度で読める内容にまとめたものです。これから相続について知りたいと思っている初心者から税理士試験受験者、税理士事務所や会計事務所の職員まで、まずは軽い気持ちで読み進めてください。

もっと詳しく知りたいと思われましたら過去の「相続マメ知識」や、更に詳しく解説した「ブログ」も見てみてください。

相続財産の中に、公社債が含まれている場合、どのように相続税評価をすればいいのでしょうか?

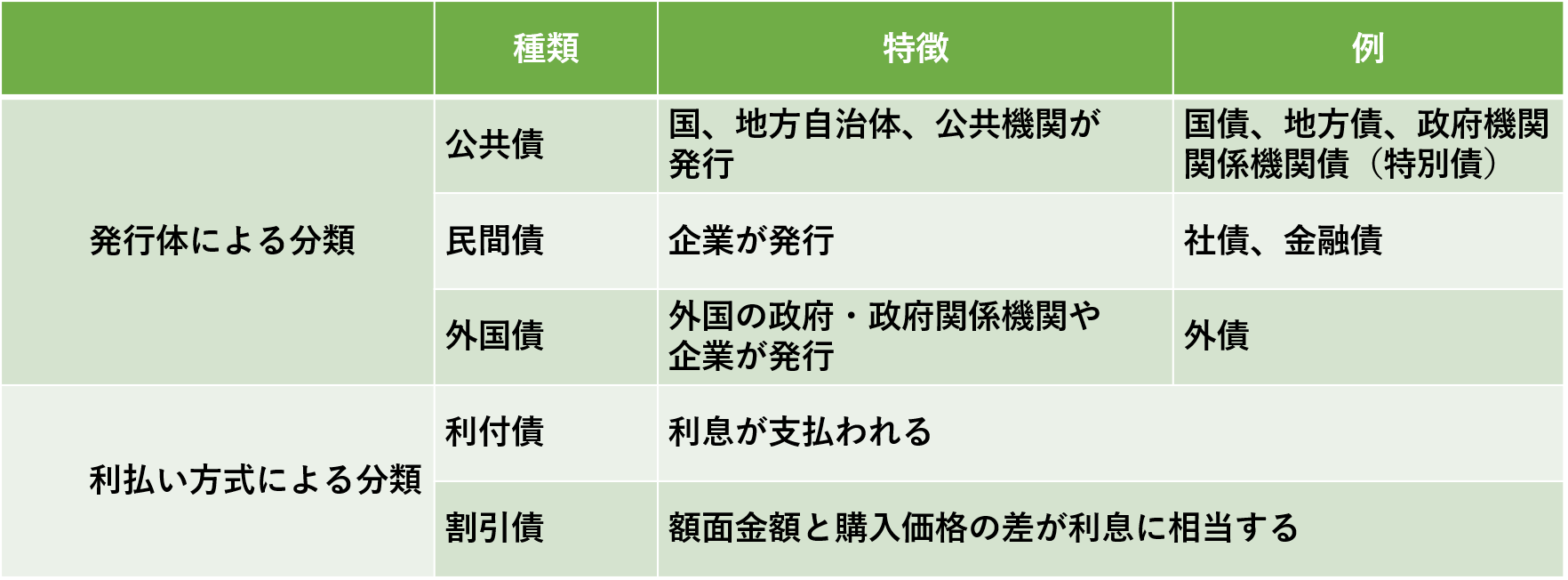

公社債とは

公社債とは、国や地方団体及び企業などが資金を借り入れる際に発行する債券のことです。発行体は投資家に対して利息の支払いや元本の返済を約束しています。一般的に、公社債は株式などに比べてリスクが低く、投資信託の運用商品としても幅広く組み込まれています。公社債は、満期以前の換金もできます。ただし、途中で換金すると購入時点よりも値上がりしているときもあれば値下がりしていることもあるので、売却益を得ることもあれば売却損が出ることもあります。

公社債は以下のように分類できます。

利付公社債の相続税評価方法

公社債の中でも一番オーソドックスな債権が「利付公社債」です。利付公社債とは、一定期間ごとに利息が支払われ、満期日となる償還日に額面金額が払い戻される債権です。債権を発行している企業や団体の業績に関わらず利息の支払いが行われることが特徴です。利付公社債は銘柄に応じて以下の計算方法で相続税評価を行います。

① 上場利付公社債

上場利付公社債は、上場債権として市場に流通しているため、その市場価格で相続税評価額を決めます。

(最終価格 + 源泉所得税額相当額控除後の既経過利息の額) × 券面額 / 100円

② 売買参考統計値のある利付公社債

上場されていない公社債のうち、日本証券業協会の売買参考統計値が公表されている公社債の銘柄については、その銘柄の平均値によって相続税評価を行います。

(平均値 + 源泉所得税額相当額控除後の既経過利息の額) × 券面額/100円

③ その他の利付公社債

上記①②以外の利付公社債については、発行価格を用いて相続税評価を行います。

(発行価格 + 源泉所得税額相当額控除後の既経過利息の額) × 券面額 / 100円

④ 個人向け国債

国が個人向けに発行する「個人向け国債」も利付公社債の1つです。個人向け国債は満期前であっても証券会社などで換金することができます。換金額については省令で定められていて、その換金額が相続税評価額になります。

額面金額 + 経過利子相当額 - 中途換金調整額(※1)

※1:中途解約する際のペナルティに相当する額

割引公社債の相続税評価方法

割引公社債とは、額面から割引されて発行する公社債のことをいいます。割引公社債は、銘柄に応じて以下の計算方法で相続税評価を行います。

① 上場割引公社債

最終価格 × 券面額 / 100円

売買参考統計値のある割引公社債にも該当する場合で、金融商品取引所の最終価格よりも売買参考統計値の平均値が低い場合は、その売買参考統計値の平均値で評価することが可能です。

② 売買参考統計値のある割引公社債

平均値 × 券面額 / 100円

③ その他の割引公社債

上記①②に該当しない割引公社債の相続税評価額は以下の計算式で求めます。

発行価格 + (券面額 - 発行価額) × 発行日から課税時期までの日数 / 発行日から償還期限までの日数

④ ディスカウント債

割引公社債の中には、利息が設定されている「ディスカウント債」があります。ディスカウント債は利付公社債と割引公社債の両方の性質を持っていますので、両方の計算方法を取り入れて計算しなくてはいけません。

発行価額 + 既経過償還差益(※2) + 源泉所得税額相当額控除後の既経過利息の額

※2:(額面 - 発行価額) × 受渡日から課税時期までの日数 / 受渡日から償還期限までの日数

転換社債の相続税評価方法

転換社債とは、新株予約権を行使することで社債を発行会社の株式に転換できる権利がついた社債のことを言います。転換社債は、利付公社債と同じで利息を受け取ることができ、償還日には額面金額を得ることができます。さらに発行会社の株式に転換することで、株価次第ではキャピタルゲイン(株式や債券など、保有している資産を売却することによって得られる売買差益のこと)を得ることも可能です。

相続税評価方法は利付公社債と同じ方法で行います。ただし、転換社債の発行会社の株式の価額が転換社債の転換価格を超える場合については、以下の算式で求めます。

転換社債の発行会社の株式の価格 × 100円 / その転換社債の転換価格

関連記事

相続税の計算方法がわからない!を解決

相続税の申告は、専門家に依頼することをお勧めします。

最後に

公社債は種類も多く、評価も複雑です。個人で正確に公社債を評価するのはとても難しいので、この記事を参考に基本的な公社債の評価概要を理解したうえで、相続に強い税理士に相談することをオススメします。私たち、相続税のクロスティは、相続税を専門として取り扱っており、創業以来50年以上にわたって相続手続きをお手伝いしてまいりました。また、各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携をしており、様々な視点からお客様へアドバイスをすることができます。故人から受け継いだ大切な遺産を、少しでも多くお守りし、私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。ぜひお気軽にお問合せください。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)