外国人オーナーの賃貸トラブルとは?注意点と源泉徴収税の必要性

賃貸住宅に住んでいる人たちは、オーナーが突然変わってしまったというケースに遭遇することもあるかもしれません。なかでも、不動産オーナーが、海外勤務者や外国人の場合、通常の賃貸契約とは異なる注意点がいくつかあります。そのひとつが、家賃を支払う際に所得税を源泉徴収しなければならない点です。

本記事は、外国人オーナーとの賃貸契約における具体的なトラブル事例や、源泉徴収税の必要性について詳しく解説します。海外源泉における3つのトラブルの回避方法も紹介するので、ぜひ参考にしてください。

目次

・外国人オーナーの賃貸物件で発生しうるトラブル事例

・海外勤務者・外国人「居住者」「非居住者」の違いは?

・源泉徴収が必要となる取引とは

・源泉徴収が免除される取引

・源泉徴収税の納税方法

・海外源泉における3つのトラブルの回避方法

・まとめ

外国人オーナーの賃貸物件で発生しうるトラブル事例

外国人オーナーの賃貸物件で発生しうるトラブルは、以下の2つです。

● 税金を支払う可能性がある

● 日本の借地借家法を知らない可能性がある

近年、不動産投資や相続などをきっかけに、オーナーが変更されるケースが増えています。その際、不動産オーナーが変更されたことを通知する書類を受け取り、新しい振り込み先が案内される程度で、何も問題はないと考える人が多いかもしれません。

しかし、実際にはオーナー変更だけでは済まないトラブルが発生することもあります。トラブル事例を詳しく見ていきましょう。

税金を支払う可能性がある

不動産オーナーが外国人、もしくは海外勤務者に変わる場合、賃貸契約者は家賃支払い時に源泉徴収が必要となる可能性があります。この場合、「海外勤務者」や「日本に住んでいない外国人」は「非居住者」に該当します。非居住者が日本国内において賃貸物件を貸し付ける場合、家賃に対して所得税の源泉徴収を行わなければなりません。つまり、入居者たちが、家賃の20.42%の税金を納めなければならないということです。

例えば、月の家賃が10万円の人であれば、毎月20,420円が源泉徴収として発生することになります。実際に、海外に居住しているオーナーも数多くなり、今後、こうした問題に直面する人たちも増えて来るでしょう。決して、他人事ではない問題です。

なお、源泉徴収とは、給与などを支払う際に、あらかじめ所得税と復興特別所得税を差し引き、差し引いた所得税等を国に納めるという手続きです。従業員を雇い、給料支払いをしている企業は、この源泉徴収をしなければなりません。

日本の借地借家法を知らない可能性がある

建物の賃貸借契約には、民法の他に賃借人を保護するための「借地借家法」という特別な法律があります。外国人オーナーが日本の法律を十分に理解していない場合、契約内容や退去に関する誤解が生じることがあります。

例えば、日本の法律では、期間の定めのない賃貸借契約において、大家からの解約には「正当事由」が必要です。正当事由がない場合、オーナーの解約申入れは認められません。そのため、もしオーナーが退去を求めてきた場合は、まず「正当事由があるかどうか」を確認し、オーナーに対して日本の借地借家法に基づく正当な手続きを説明することが重要です。もし不安があれば、専門家に相談して法的なアドバイスを受けることをおすすめします。

海外勤務者・外国人「居住者」「非居住者」の違いは?

日本に住んでいる「個人」は、「居住者」と「非居住者」のカテゴリーに分類されます。そのなかでも、税金がかかってしまう所得の範囲は、居住している国等によって違います。

それぞれの違いを詳しく見ていきましょう。

居住者とは

「居住者」とは、日本に住所があるか、もしくは、一年以上にわたって居所がある人たちのことです。更に「非永住者」と「非永住者以外の居住者」のカテゴリーに分類されることになります。そして、「非永住者」とは、日本国籍を持っておらず、過去10年間で日本に居住していた期間が5年未満である人たちのことです。また、非永住以外の個人はすべて「非永住者以外の居住者」に分類されます。

非居住者とは

「非居住者」とは、日本に住所がなく、さらに1年以上継続して居所がない人を指します。ここでいう居所とは、生活の本拠(メイン)ではないものの、その人が暮らしている場所を意味します。

なお、日本国内で稼いだ所得には、非居住者であっても、日本で税金が発生することになります。また、日本での不動産収入や株式の配当収入、日本の銀行に預金があるといったケースでは、外国居住である非居住者であっても日本の課税対象です。日本の不動産から得た収入については日本で申告しなければなりませんし、配当、預金利子は源泉徴収の対象となります。

源泉徴収が必要となる取引とは

賃貸物件を借りる際に、家賃の源泉徴収が必要となるのは、物件オーナーが非居住者である場合です。ただし、「借り手が個人か法人か」や「物件がどのように使われるか」によって、源泉徴収の有無が異なります。また、非居住者がオーナーであっても、状況によっては源泉徴収が不要となる場合もあります。

なお、実務では、不動産オーナーや管理会社が非居住者対応に慣れていれば、ミスは起こりません。しかし、現実には初めて非居住者オーナーに対応するケースが多く、不動産オーナーや入居者自身も戸惑うことが少なくありません。中でも、「家賃の支払いに源泉徴収が必要」という事実を知らない方がほとんどではないでしょうか。

源泉徴収について振り返りたい方は、以下の記事もあわせてご確認ください。

【関連記事】業務委託に源泉徴収は必要か|給与と外注費の違いや6つの判断基準

借主が個人のケース

個人が賃貸物件を借りる場合でも、利用目的が以下のような事業用であれば源泉徴収が必要です。

✓ オフィスや店舗としての利用

✓ 商用車用の駐車場の賃貸

✓ 事務所兼住居の場合

居住と事務所の両方に使う場合、事務所部分の家賃に対して源泉徴収が必要です。この場合、賃貸契約書で事務所部分の比率を明記し、それに基づいて税額を算出します。一方で、自分もしくは家族の居住用として物件を借りるときは、源泉徴収は不要です。

借主が法人のケース

法人が非居住者の不動産を借りる場合、事業用・私用を問わず、家賃に対して源泉徴収が必要です。そのため、契約時に税額を確認し、確実に納税手続きを行うことが求められます。

具体的には、法人は賃料の79.58%相当額を非居住者オーナーに支払い、残りの20.42%を源泉徴収税として税務署に納めなければなりません。源泉徴収税は、賃料支払い後、翌月10日までに税務署に納付する必要があります。

なお、源泉所得税の納付義務は借主にあります。そのため、支払いを遅延したり、納付を怠ったりすると、借主側に対して延滞税や不納付加算税が課される可能性があるため、注意が必要です。

源泉徴収が免除される取引

外国人オーナーとの賃貸契約において源泉徴収が免除される取引は、以下の2つです。

● 源泉徴収の免除証明書の交付を受けている

● 日本と外国人オーナーの居住国間で、租税条約が結ばれている

それぞれを詳しく見ていきましょう。

源泉徴収の免除証明書の交付を受けている

非居住者に対しての家賃支払いの中でも「外国法人又は非居住者に対する源泉徴収の免除証明書」を受けているケースでは、この証明を入居者に提示すれば、源泉徴収は支払いしなくていいことになっています。

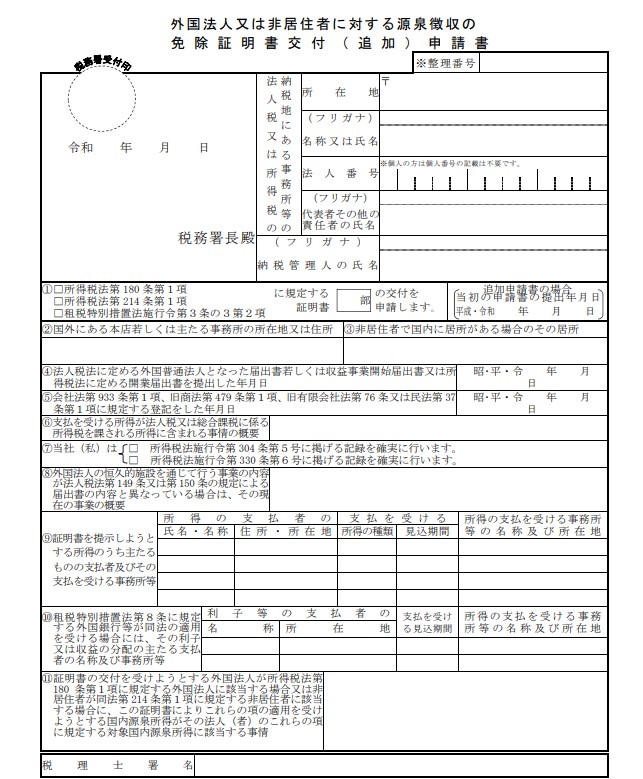

外国法人又は非居住者に対する源泉徴収の免除証明書とは

外国法人又は非居住者に対する源泉徴収の免除証明書とは、一定の要件に該当する人であれば、 納税地の所轄税務署長の証明書の交付を受けられるもので、この納税地の所轄税務署長の証明書を国内源泉所得の支払者に提示すれば、国内源泉所得についての源泉徴収を免除してもらえます。

✓ 所得税法第180条第1項、第214条第1項

✓ 所得税法施行令第304~305条、第330~331条

✓ 租税特別措置法施行令第3条の3第2項

✓ 租税特別措置法施行規則第4条第6項、第7項

上記の法律に従い、このような免除を受けられるでしょう。

免除証明書申請書類の書き方

外国法人に対する源泉徴収の免除証明書を発行してもらうためには、下記の申請書を提出する必要があります。

①□所得税法第 180 条第1項

□所得税法第 214 条第1項

□租税特別措置法施行令第3条の3第2項

上記は、180条第1項をチェック

⑥支払を受ける所得が法人税又は総合課税に係る所得税を課される所得に含まれる事情の概要には、恒久的施設を有するためと記載するのがいいでしょう。

⑦当社(私)は

□ 所得税法施行令第 304 条第5号に掲げる記録を確実に行います。

□ 所得税法施行令第 330 条第6号に掲げる記録を確実に行います。

に対しては、所得税法施行令第 304 条第5号をチェックします。

所得税法第180条第1項の規定に従い、免除を受けるためには、証明書を提示するべき相手の氏名、提示年月日といったものを記載する必要があります。

⑩租税特別措置法第8条に規定する外国銀行等が同法の適用を受ける場合には、その利子又は収益の分配の主たる支払者の名称及び事務所等の項目では、証明書を提示する相手の情報を記載します。見込期間は、支払開始年月でいいでしょう。

日本と外国人オーナーの居住国間で、租税条約が結ばれている

日本と外国人オーナーの居住国が租税条約を締結している場合、源泉徴収が免除または軽減される可能性があります。租税条約とは、二重課税を防ぐために各国間で締結される税法上の取り決めで、所得に対する課税をどの国が行うかを調整するものです。

通常、所得は発生した国(源泉地国)と居住している国の両方で課税される「全世界所得課税」が採用されています。そのため、不動産収入を得る外国人オーナーは、日本と本国の両方で税金を支払う必要があり、結果として二重課税が発生します。租税条約では、こうした二重課税を回避するため、どちらの国が課税するかを調整し、必要に応じて課税を免除または軽減する仕組みを設けています。

なお、源泉徴収の免除や軽減を受けるには、手続きが必要です。具体的には、支払い日の前日までに「租税条約に関する届出書」などの書類を、借主を通じて、借主の納税地を管轄する税務署に提出しなければなりません。手続きを行うことで、租税条約の規定が適用され、税負担が軽減できるでしょう。

源泉徴収税の納税方法

納税するには、まず税務署から「源泉所得税の納付書」を受け取り、銀行などの金融機関で納付手続きを行う必要があります。

なお、平成25年1月1日以前は、 東日本大震災の支援を目的とした復興特別税所得税が適用されていなかったため、 20%の源泉徴収のみでした。しかし、現在の復興特別所得税(0.42%)を追加した20.42%の納税が必要です。

海外源泉における3つのトラブルの回避方法

海外源泉におけるトラブルを回避する方法は、以下の3つです。

● 納税管理人を選定する

● サブリース契約を結ぶ

● 税理士に相談する

非居住者との契約では、源泉徴収や税務手続きが必要になることが多く、予期せぬ負担やトラブルが発生する場合があります。特に、貸主が急に海外赴任となるケースなど、事前に回避できない状況も考えられます。対策を講じることで、余計なトラブルを回避できるでしょう。

納税管理人を選定する

外国に居住している場合や、税金手続きに不慣れな不動産オーナーは、税理士などに納税管理人になってもらう方法もあります。

そもそも、外国に住んでいる場合、日本での納税手続きを行うために納税管理人を選任することが義務付けられています。納税管理人は、税務申告や納税手続きを代行する役割を担います。日本国内に住所を持つ個人や法人であれば誰でも就任できますが、税務に関する専門的な知識が必要なため、通常は税理士に依頼することが一般的です。納税管理人が確定申告を行うことで、税金の一部を取り戻せる場合もあります。

サブリース契約を結ぶ

サブリース契約とは、賃貸管理会社が不動産オーナーから賃貸物件を一棟丸ごと賃借し、その後、入居者に再賃貸する仕組みです。サブリース契約を利用すれば、非居住者と賃貸借契約を結んでいる法人が、賃貸管理会社という扱いになります。その結果、税金を支払う義務はオーナーから賃貸管理会社に移り、オーナー自身が税務手続きを行う負担を避けられるでしょう。

税理士に相談する

海外源泉に関連する税務トラブルを避けるには、専門家である税理士に相談することが重要です。税理士は、税務に関する法律や手続きに精通しており、非居住者との賃貸契約における源泉徴収や納税手続きの複雑な部分を適切に処理してくれます。税理士に相談することで、相談することで、支払うべき税金や納税方法が明確になり、予期しないトラブルを防げるようになるでしょう。

信頼できる税理士をどう選んでいいのか悩んでいる方は、以下の記事もぜひ参考にしてください。

【関連記事】中小企業の利益を守る税理士の選び方|依頼できる業務や注意点

まとめ

不動産オーナーが海外勤務者や外国人の場合、家賃支払い時に所得税の源泉徴収が必要となることがあります。もし税務調査で源泉所得税が納付されていないことが指摘され、納税期限を過ぎてから支払う場合、加算税や延滞税が課される恐れがあります。トラブルが発生した際は、必ず税理士などの専門家に相談しましょう。専門家に相談することで、適切な納税手続きが行え、トラブルを回避できるでしょう。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)

名古屋総合税理士法人 代表税理士 / 行政書士 / 宅地建物取引士 / 賃貸不動産経営管理士

監修者プロフィール:

相続税に関するセミナー講師を年間100回程度務めるほか、大手信託銀行・不動産管理会社等の税務顧問や、日経新聞社講師、南山大学非常勤講師を務めている。

現在代表を務める名古屋総合税理士法人は、資産家の生前節税対策・法人化節税を得意とし、累計 1,000 件を超える名古屋最大級の相続税申告実績を誇り、相続税相談についての面談数は年間 500 件を超えるほか、数多くの不動産オーナーの顧問税理士を務めている。

【主な活動実績】

・著書「知識ゼロからの相続の教科書」は相続税/贈与税カテゴリーにて、出版週で第1位を獲得

・プロフェッショナルな会計ファームに授与される「Best Professional Firm」を3年連続で受賞

・書籍「相続に強い頼れる士業・専門家50選」に選出

・南山大学の非常勤講師

本記事のよくある質問

Q. 外国人オーナーの賃貸物件で発生しうるトラブルとして考えられるものは?

A. 税金を支払う可能性がある、日本の借地借家法を知らない可能性があるなど。

Q. 海外勤務者・外国人「居住者」とは?

A. 「居住者」とは、日本に住所があるか、もしくは、一年以上にわたって居所がある人たちのことです。

Q. 海外勤務者・外国人「非居住者」とは?

A. 「非居住者」とは、日本に住所がなく、さらに1年以上継続して居所がない人を指します。

Q. 外国人オーナーとの賃貸契約において源泉徴収が免除される場合とは?

A. 源泉徴収の免除証明書の交付を受けている場合や、日本と外国人オーナーの居住国間で、租税条約が結ばれている場合が該当します。

Q. 源泉徴収税の納税方法とは?

A. 納税するには、まず税務署から「源泉所得税の納付書」を受け取り、銀行などの金融機関で納付手続きを行う必要があります。