外国籍の相続人がいる場合の手続き~相続権と申告手続きについて解説~

相続人に外国籍の人がいる場合は、状況に応じて通常の相続税申告と異なる対応をする必要があります。今回は外国籍相続人の相続権と相続税の申告手続きについて注意点を含め解説します。条件を確認し正しく相続税申告の手続きをしましょう。

目次

・外国籍の相続人に相続権があるケース

・外国籍の相続人がいた場合の相続税申告手続き

・外国籍相続人の本人確認書類

・外国籍の相続人と相続手続きをする場合に気を付ける事

・外国籍の相続人がいる相続税申告や相続手続きが不安な場合は税理士に相談を

外国籍の相続人に相続権があるケース

まずは外国籍の相続人に相続権があり、相続手続きが必要かどうか確認しましょう。相続権があるケースは以下のとおりです。

亡くなった方が日本国籍の場合、日本の民法が適用される

被相続人(亡くなった方)が日本国籍の場合、外国籍の相続人がいた場合でも日本の法律を適用します。法の適用関係に関する事項を規定している「法の適用に関する通則法」において「相続は、被相続人の本国法による」と定めているためです。外国籍の相続人も日本の民法が適用され、相続分は日本国籍の相続人と同様の扱いとなります。

亡くなった方が外国籍の場合、国籍地の国の法律が適用される

被相続人(亡くなった方)が外国籍の場合、被相続人の外国国籍地の法律が適用されます。相続の手続きは国籍地である国の法律にしたがって行われるため、相続分は日本の民法と異なります。

亡くなった方が外国籍でも日本の法律が適用される場合がある

被相続人(亡くなった方)の国籍地の法律に「相続は被相続人の死亡した居住地の国の法律を適用する」と規程されていた場合は、日本の法律が適用され相続手続きを行うことになります。「法の適用に関する通則法」においても「当事者の本国法によるべき場合において、その国の法に従えば日本法によるべきときは、日本法による。」と定められています。

外国籍の相続人がいた場合の相続税申告手続き

外国籍の相続人がいた場合でも、課税遺産総額が基礎控除額(3000万円 + (600万円 × 法定相続人の数))を超える場合は、相続税の申告が必要となります。相続開始時点の被相続人(亡くなった方)と相続人(相続する方)の住所地によって課税対象財産が異なるため、それぞれの住所地の確認を行いましょう。

亡くなった方と外国籍である相続人の住所地が日本国内の場合

相続開始時点で亡くなった方と外国籍相続人の住所地が日本国内であった場合、亡くなった方から取得した国内外すべての財産に対し、相続税が課税されます。

亡くなった方の住所地が日本国内で外国籍である相続人の住所地が日本以外の場合

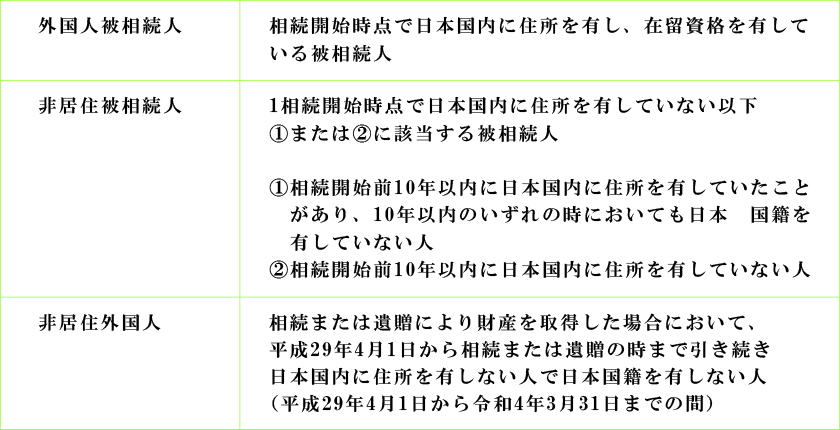

相続開始時点で亡くなった方の住所地が日本国内で外国籍相続人の住所地が日本以外の場合は、亡くなった方から取得した日本国内の財産に対し、相続税が課税されます。しかし、外国籍相続人が「外国人被相続人」、「非居住被相続人」または「非居住外国人」でない場合は、亡くなった方から取得した国内外すべての財産に対し、相続税が課税されます。

「外国人被相続人」、「非居住被相続人」または「非居住外国人」とは以下に該当する人のことをいいます。

相続開始時点で亡くなった方の住所地が日本以外の場合

相続開始時点で亡くなった方の住所地が日本国内になく、相続開始前10年以内に日本国内に住所を有していない場合、相続人が外国籍かどうかにかかわらず、被相続人から取得した日本国内の財産のみに対し、相続税が課税されます。

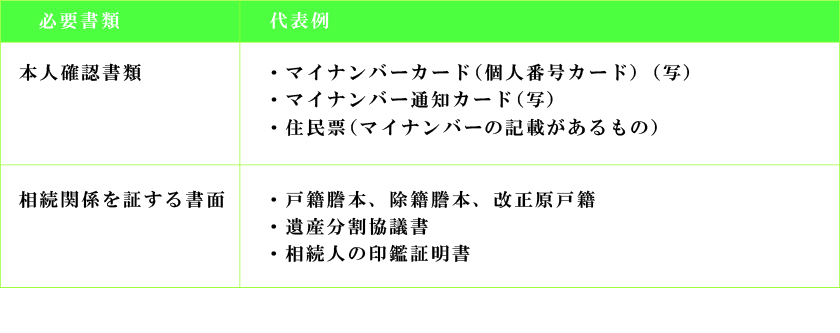

外国籍相続人の本人確認書類

相続税の申告をする場合、申告書に加え、本人確認や相続関係を証明する書類が必要になります。代表的な書類は以下のとおりです。

しかし、日本で発行される証明書と同様の証明書を発行できる国は多くありません。外国籍相続人が本人確認や相続関係を証するためには、日本国内の大使館や領事館、外国の公証人制度などを利用し、日本の証明書類に代わる書類を発行します。

日本国内の大使館や領事館を利用する

外国籍の相続人が日本国内にいる場合は、日本国内の大使館や領事館に対し、証明書類の発行を依頼します。大使館において、陳述した書面に対して証明書を添付してもらうことで証明書となります。大使館で発行可能な証明書の代表例は以下のとおりです。

国の大使館毎に証明の可能な種類や申請方法が異なるため、事前に大使館や領事館に問い合わせましょう。

外国の公証人制度を利用する

外国籍の相続人が日本国外に居住している場合は、外国籍地の公証人制度を利用し、陳述した書面に、公証人の認証文を添付してもらうことで証明書となります。証明書を日本語に翻訳した書類も必要となります。外国の公証人制度を利用する場合、国によって制度が異なるため公証までに時間がかかる場合があります。必要な場合は急ぎ対応してもらいましょう。

中長期在留者や特別永住者は住民票の取得や印鑑登録が可能

平成24年7月9日より、外国籍のある中長期在留者や特別永住者は住民票の取得が可能となりました。住民票には、氏名、生年月日、男女、住所等の記載に加え、国籍、中長期在留者や特別永住者の区分が掲載されています。住民票の取得が可能な人は、原則印鑑登録も可能(15歳以上で意思能力を有する者などの条件有)です。印鑑登録の手続きは市町村役場毎に異なるため、印鑑登録が必要な場合は、住民票のある市町村役場に問い合わせましょう。

外国籍の相続人と相続手続きをする場合に気を付ける事

外国籍の相続人と相続手続きをする場合は、書類の取得に手間がかかったり、外国籍相続人と連絡がつかなかったりして、通常の相続手続きよりも時間がかかる可能性があります。以下の点に注意し、相続手続きを進めましょう。

必要書類や手続きについて早めに連絡をする

外国籍相続人に対しては、必要書類や手続きについて早めに連絡をしましょう。国籍地によって証明書類の発行や作成に時間がかかり、相続税の申告期限に間に合わない可能性があるためです。オンライン会議システムやメールを活用し連絡を密に行い、遅延や書類の不備なく手続きを進めることができるよう準備しましょう。

相続するかどうか迷っている方は、以下の記事もあわせてご覧ください。

【関連記事】相続放棄のメリットやデメリットは?

外国籍相続人と連絡が取れないケースを検討しておく

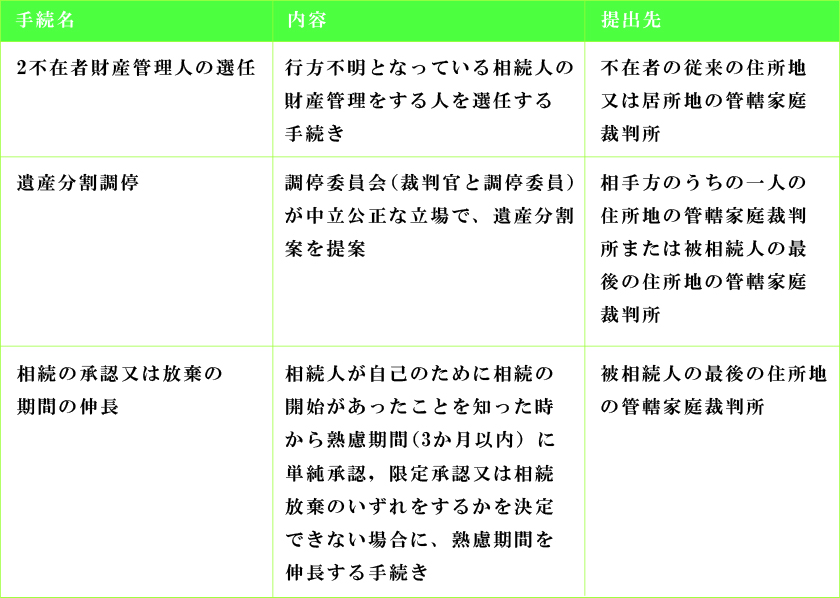

相続人の調査をして外国籍の相続人がいることが判明した場合や、外国籍相続人と疎遠だった場合などは、連絡が取れず手続きが進まなくなる可能性があります。遺産分割手続きは相続人全員で手続きする必要があり、連絡が取れない人を除いて手続きをすることはできません。外国籍相続人と連絡が取れない場合に想定される手続きは以下のとおりです。

未分割申告手続きをおこなう

外国籍の相続人と連絡が取れず、遺産分割が長引きそうな場合は、未分割申告手続き(仮の相続税申告手続き)を検討しましょう。未分割申告手続きとは、相続税の申告期限(被相続人の死亡を知った日の翌日から10ヶ月以内)までに相続税の申告が間に合わない場合に、法定相続分で分割したとして相続税の申告・納税手続きをおこなうことをいいます。その後、正式な遺産分割ができた場合、改めて税務署に対して申告を行います。相続税の申告書に「申告期限後3年以内の分割見込書」を添付して提出し、申告期限から3年以内に分割された場合には、さまざまな特例の適用も受けることができます。また、税金を納め過ぎていた場合は、分割が行われた日の翌日から4ヶ月以内に「更正の請求」を行うことで税金を返還してもらえます。申告期限の翌日から3年を経過していた場合でも、特例の適用が受けられる場合があります。要件を確認し、未分割申告手続き後も正しく手続きを行いましょう。

外国籍の相続人がいる相続税申告や相続手続きが不安な場合は税理士に相談を

外国籍の相続人がいる場合は、通常の相続税申告と手続きや必要書類が異なる場合があります。条件を確認し正しく相続税申告を行いましょう。また、通常の相続手続きよりも時間がかかる可能性を考え、事前に対策を検討しておくことも大切です。外国籍の相続人がいる相続税申告や相続手続きが不安な場合は税理士など専門家に相談しましょう。

最後に

相続税の申告手続きは、相続税のクロスティにお任せください

私たち、相続税のクロスティは、税理士法人の相続税を専門とする事業部から発足し、母体である名古屋総合税理士法人は創業以来50年以上、愛知県名古屋市にて東海エリアを中心に相続税専門の税理士として、皆さまの相続手続きをお手伝いしてまいりました。

相続税は税理士にとっても特殊な分野の税目です。相続税の高度な知識だけでなく、民法や都市計画法など幅広い知識が必要な他、年月をかけ培った経験やノウハウが大変重要になる分野です。税額を安くする制度は多数ありますが、その選び方ひとつで大きくお客様の納税負担は変わります。

故人から受け継いだ大切な遺産を、少しでもお守りすべく、私たち相続税のクロスティは各士業(司法書士、弁護士、不動産鑑定士、行政書士など)や国税OBなど各専門家と提携し、お客様におすすめの制度と対策をご提案させていただいております。私たち相続税のクロスティは「相続でお困りの方を一人でも減らしたい」という想いから、初回のご相談は無料で対応いたしております。「相続の仕組みを知りたい」「相続税申告が必要かわからない」「まずは見積りだけほしい」など、まずはどんなことでもお気軽にご相談ください。ぜひ、お会いできる日を楽しみにしております。

初回の無料相談は「ご来社による相談」「オンラインツールを使った相談」が可能です。名古屋に限らず日本全国の相続のご相談に対応いたします。

ご来社いただく場合、本社(名古屋市中区栄)または池下駅前本部(名古屋市千種区池下)のいずれかにてご対応させていただきます。

電話でのお問い合わせは24時間受け付けております。ぜひお気軽にご相談ください。

「個別説明会」開催のご案内 相続のことは実績と経験が豊富な相続税専門の税理士にご相談を。

運営:名古屋総合税理士法人

(所属税理士会:名古屋税理士会 法人番号2634)